[Atualizado com a Tabela 2024] Veja a importância da Tabela ICMS para o cálculo de impostos interestaduais no Brasil. Separamos um material completo para você, desenvolvedor.

Como você já deve saber, o ICMS é o imposto que incide sobre a circulação de mercadorias e prestações de serviços de transporte interestadual, intermunicipal e de comunicação.

Muito se pergunta sobre as alíquotas e especificidades do ICMS. Ocorre que se trata de um imposto seletivo e de competência estadual, assim, cada estado possui autonomia para estabelecer as próprias alíquotas conforme os interesses e estratégias definidos.

A identificação correta das situações de incidência, da base de cálculo e da alíquota a ser aplicada é de extrema importância para a emissão dosdocumentos fiscais pela empresa, um documento livre de erros é fundamental para evitar multas eproblemas com o Fisco.

Para aprofundar um pouco mais o seu conhecimento sobre esse imposto, continue conosco neste artigo.

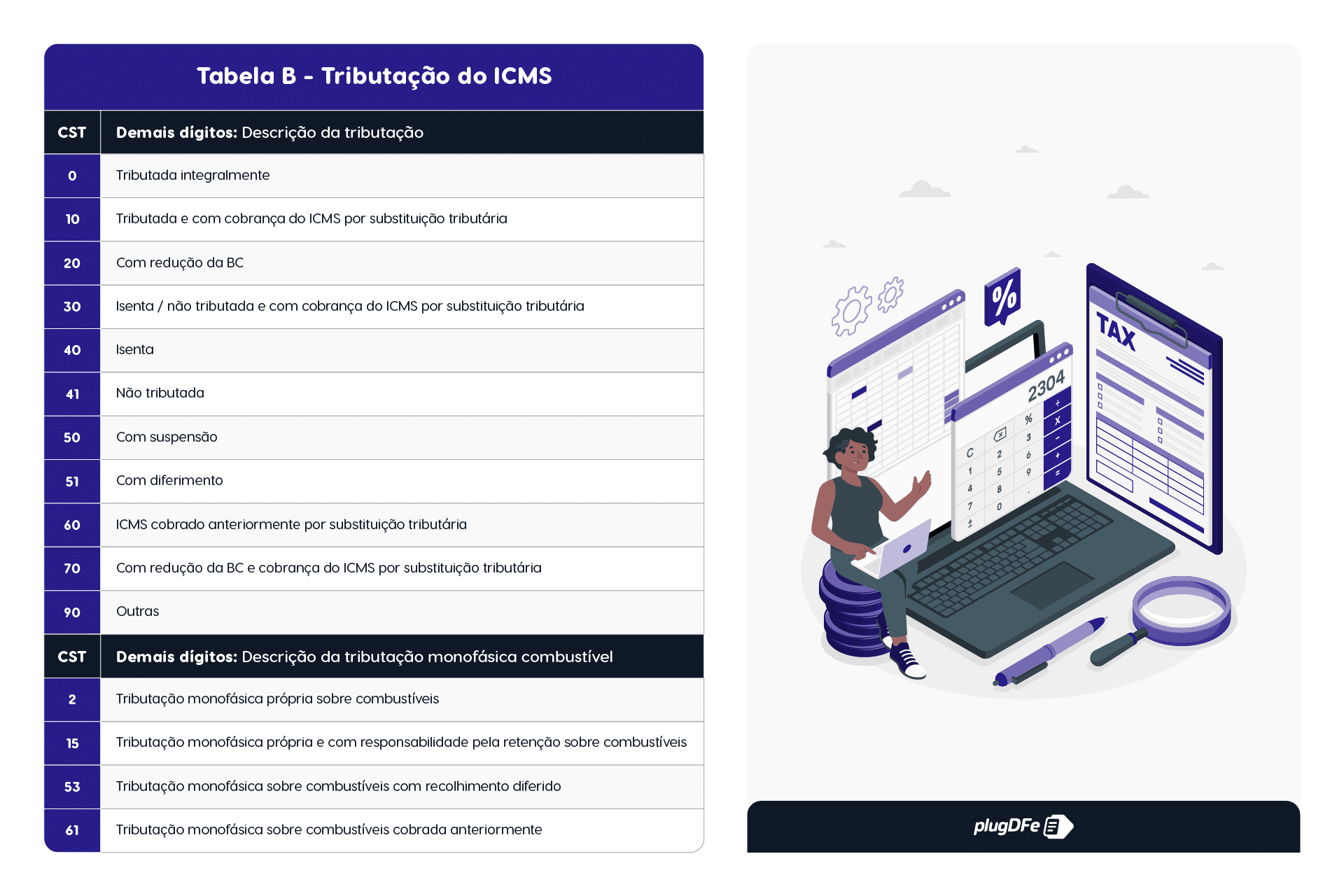

O Código da Situação Tributária – CST é uma numeração composta por 03 dígitos, responsável por indicar a origem da mercadoria e definir a forma de tributação incidente.

O primeiro dígito informa a origem da mercadoria ou serviço e os demais dígitos indicam a forma de tributação. Sendo assim, unimos o primeiro dígito da Tabela ‘A’ ICMS – Origem da mercadoria ou serviço com segundo dígitos da Tabela ‘B’ – Tributação pelo ICMS.

Importante ressaltar que uma nova regulamentação publicada em fevereiro de 2023, impôs a adição de novos CSTs, apresentados no Ajuste Sinief Nº 1/2023inserido o CST 02, 15, 53, 61. Esses códigos ficam acrescidos à “Tabela B – Tributação do ICMS” do Anexo I – CÓDIGO DE SITUAÇÃO TRIBUTÁRIA – CST – do Convênio s/nº, de 15 de dezembro de 1970, vigente até 31 de março de 2024, para regularizar a tributação monofásico sobre combustíveis.

Tabela A – Origem da mercadoria ou serviço

Tabela B– Tributação do ICMS

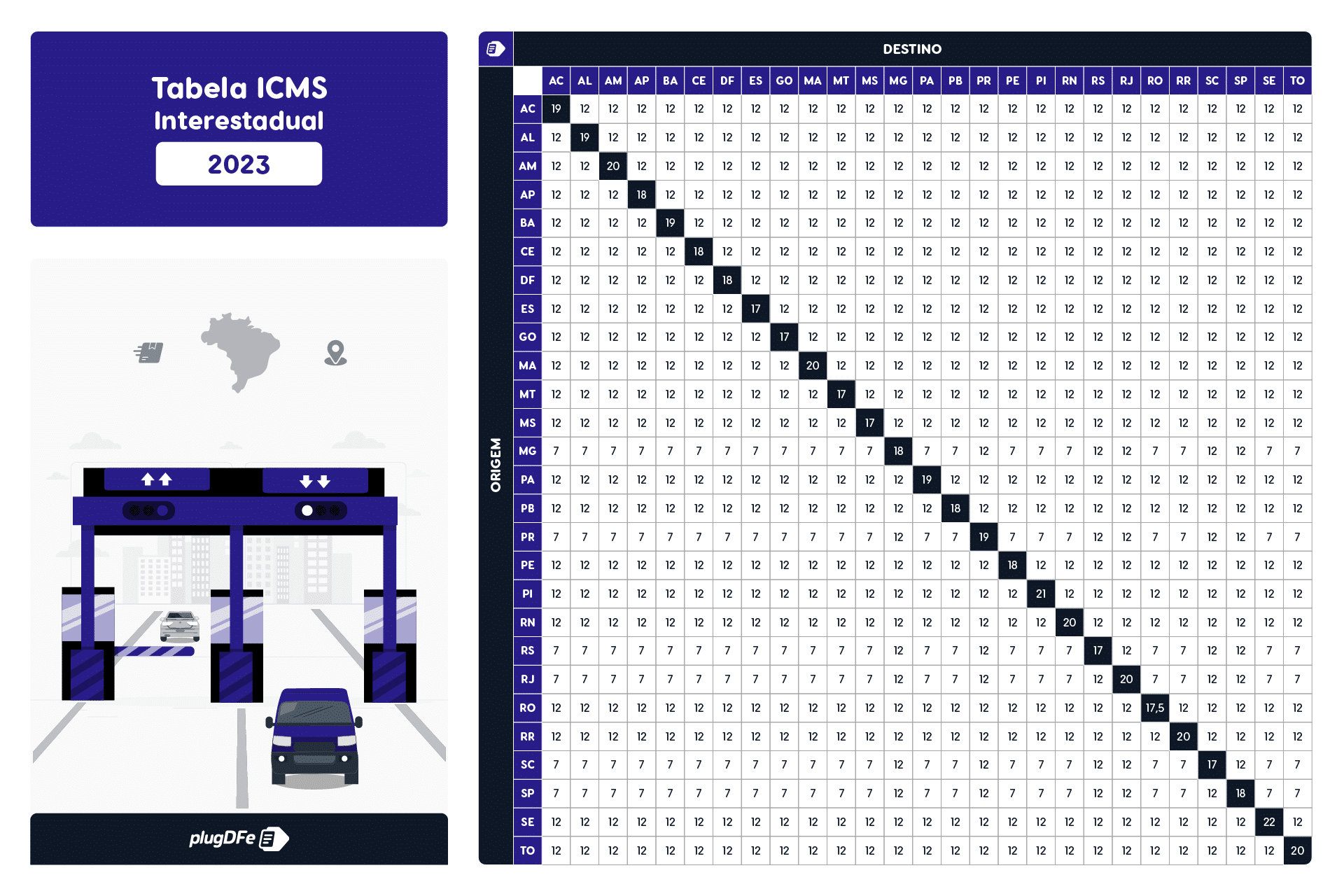

Tabela ICMS interestadual

Os profissionais que lidam rotineiramente com os cálculos e valores do ICMS precisam manter-se atualizados e atentos à legislação de cada estado.

A tabela ICMS é muito utilizada no momento de emitir notas fiscais, guia de diferencial de alíquota e outros documentos fiscais.

Vale ressaltar que os estados possuem autoridade para conceder benefícios como isenção ou redução da base de cálculo, logo, as alíquotas podem sofrer variações.

Tabela ICMS 2023

As alíquotas interestaduais da Tabela ICMS Interestadual 2023 são:

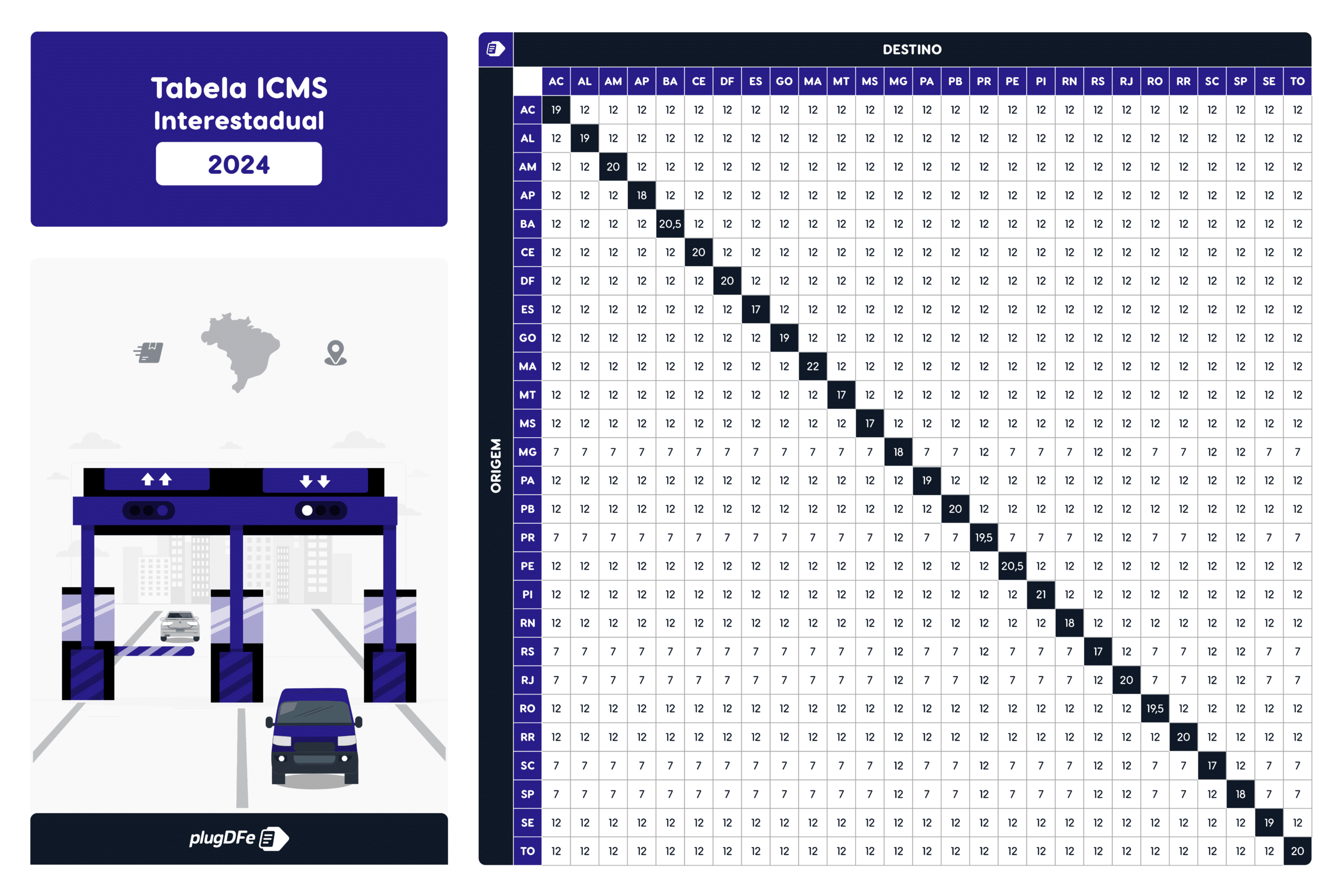

Tabela ICMS 2024

Para 2024 temos grandes mudanças nas alíquotas, um dos motivos para essas alterações de alíquota está na implementação da Reforma Tributária, que resultou em uma alteração significativa na autonomia dos estados em relação ao ICMS. Causando impacto direto nas alíquotas do ICMS, visto que os estados são incentivados a aumentar suas taxas para otimizar a arrecadação.

Até o momento, as unidades federativas que já confirmaram alteração na alíquota geral do ICMS para 2024 são:

Bahia: a partir de 07/02/2024, a alíquota passa de 19% para 20,5% segundo a Lei nº 14.629/2023;

Ceará: a partir de 01/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 18.305/2023;

Distrito Federal: a partir de 21/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 7.326/2023;

Goiás: a partir de 01/04/2024, a alíquota passa de 17% para 19% segundo a Lei 22.460/2023;

Maranhão: a partir de 19/02/2024, a alíquota passa de 20% para 22% segundo a Lei nº 12.120/2023;

Paraíba: a partir de 01/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 12.788/2023;

Paraná: a partir de 18/03/2024, a alíquota passa de 19% para 19,5% segundo a Lei 1.029/2023;

Pernambuco: a partir de 01/01/2024, a alíquota passa de 18% para 20,5% segundo a Lei nº 18.305/2023;

Rio Grande do Norte: a partir de 01/01/2024, a alíquota passa de 20% para 18% segundo a Lei nº 11.314/2022;

Rio de Janeiro: a partir de 20/03/2024, a alíquota passa de 18% para 20% segundo a Lei 10.253/2023;

O estado do Espírito Santo havia se manifestado, majorando a alíquota geral do ICMS de 17% para 19,5%, mas nos últimos dias de dezembro voltou atrás e manteve a alíquota atual. (Lei nº 12020/2023)

As alíquotas interestaduais para a Tabela ICMS Interestadual 2024 passa a ser:

Como utilizar a Tabela ICMS Interestadual?

Deve-se procurar pelo estado de origem e destino para então identificar o percentual de alíquota incidente na operação interestadual.

Por exemplo, a alíquota ICMS de uma mercadoria saindo de São Paulo destinada ao Paraná terá a alíquota de 12%, se o destino for Bahia, a alíquota será de 7%.

Portanto, a tabela de alíquotas do ICMS deve ser consultada sempre que necessário, elas são frequentemente atualizadas e sofrem as especificações de cada estado. Para identificar a alíquota exata de determinada mercadoria ou serviço, é recomendado buscar a informação na legislação do respectivo estado. Além dos dados que estão na tabela, também vale lembrar que as transações para fora do país estão sujeitas ao pagamento do imposto. Nesse caso, a alíquota internacional é de 4%.

E para aqueles que se perguntam qual é o valor do ICMS de cada estado e quais as alíquotas de ICMS, a resposta é: depende. Uma vez que, o imposto é de competência estadual os valores podem variar.

Vamos verificar um estado para exemplificar e fixar o entendimento.

São Paulo – SP

Como você já sabe, as alíquotas podem variar por estado, por serviço e por produto. De acordo com o regulamento ICMS (RICMS) de São Paulo, as alíquotas praticadas pelo estado de São Paulo para as operações interestaduais variam de 4% a 12%. Conforme podemos ver expresso no artigo 52, inciso I, do RICMS/SP.

Será 4% na prestação de serviço de transporte aéreo interestadual de passageiro, carga e mala postal.

Será 7% nas operações que destinarem mercadorias aos Estados das regiões Norte, Nordeste e Centro-Oeste e ao Estado do Espírito Santo, assim como nas prestações interestaduais cujo destino seja estes Estados.

Será 12% nas operações interestaduais que destinarem mercadorias aos Estados das regiões Sul e Sudeste, assim como nas prestações interestaduais cujo destino seja estes Estados.

Quando usar a tabela de alíquota interestadual?

A tabela de alíquota interestadual é usada para determinar o ICMS e deve ser usada em operações de bens e serviços estaduais e interestaduais e é destacada juntamente com a NF-e, emitida na operação sendo que deve ser incluso o valor de frete na operação.

Sendo assim, deve-se consultar a tabela de alíquotas interestaduais vigente para determinar a alíquota a ser aplicada na operação. É importante lembrar que o ICMS interestadual segue regras específicas definidas pela legislação brasileira e quando envolve empresas do Simples Nacional ou regimes especiais as mesmas não estão obrigadas a calcular e destacar este imposto em suas operações.

É fundamental estar em conformidade com a legislação tributária e consultar a Secretaria da Fazenda do seu estado ou um contador para obter orientações específicas sobre as alíquotas e obrigações fiscais aplicáveis às suas operações comerciais interestaduais. Além disso, as regras tributárias podem mudar ao longo do tempo, então é importante manter-se atualizado com as leis fiscais em vigor.

Como realizar o cálculo da alíquota de ICMS interestadual?

O cálculo da alíquota de ICMS interestadual envolve uma fórmula que leva em consideração a diferença entre as alíquotas internas (do estado de origem) e a alíquota interestadual (aplicada para operações entre estados). Esse cálculo é utilizado quando uma empresa situada em um estado (origem) vende mercadorias para outra empresa situada em um estado diferente (destino). O objetivo é calcular a parcela do ICMS que será destinada ao estado de destino. Vamos a um exemplo simplificado:

Suponha que uma empresa localizada em São Paulo (SP) venda uma mercadoria para uma empresa em Minas Gerais (MG). A alíquota interestadual de ICMS entre SP e MG é de 12%. A alíquota interna de SP é de 18%, e o valor da mercadoria é de R$1.000,00.

Nesse exemplo, o estado de São Paulo arrecada R$180,00, que é o ICMS interno, e R$60,00 são repassados ao estado de Minas Gerais como ICMS interestadual. Até 2016, todo o valor arrecadado com esse tipo de transação iria para o estado de origem. No entanto, com o aumento do comércio online e a concentração de empresas em unidades federativas estratégicas foram necessárias algumas mudanças. Com o objetivo de deixar as operações mais igualitárias, a DIFAL (Diferencial de Alíquota de ICMS) passou a vigorar em todas as vendas interestaduais.

Não podemos deixar de ressaltar que com a reforma tributária que já foi aprovada pela Câmara dos Deputados e está agora com os Senadores esperando aprovação de seu texto, cita que teremos a unificação da legislação dos novos tributos e uma outra mudança será que a cobrança passará a ocorrer no destino, e não mais na origem.

Tabela de origem do produto

Cada mercadoria possui sua alíquota específica de acordo com sua origem. Mercadorias 100% nacionais, o ICMS fica entre 7% ou 12%. Já as mercadorias estrangeiras, a alíquota mantém-se fixa em 4%.

Sempre que existir a necessidade de especificação do produto, vale consultar as normas atualizadas.

Um fato interessante e característico do ICMS sobre isso, é a seletividade, que considera que os itens mais essenciais como arroz e feijão devem sofrer uma incidência menor de tributação, enquanto produtos supérfluos podem sofrer uma carga maior.

Tabela ICMS por transporte

Dentre as hipóteses de incidência do ICMS estão os serviços de transporte interestadual e intermunicipal. Logo, o imposto será devido nas ocasiões em que houver movimentação de mercadorias e a alíquota a ser aplicada depende da origem e do destino do produto.

A alíquota interestadual será aplicada quando o transporte for realizado dentro de um mesmo estado e a alíquota interestadual quando a operação for realizada entre estados distintos. Caso o imposto do estado de destino seja maior que a alíquota interestadual, deverá ser aplicado o DIFAL sobre o valor do frete.

Essas informações são de grande importância para a correta emissão do Conhecimento de Transporte Eletrônico – CT-e, no qual os valores e a descrição devem estar explícitos.

Soluções Fiscais para o seu Software

A tabela ICMS atualizada é bastante extensa e pode ser consultada no site oficial da secretaria da fazenda de cada estado.

Se você é desenvolvedor ou sua software house oferece um módulo fiscal, você precisa conhecer as soluções da TecnoSpeed!

Experimente a praticidade dos componentes e serviços integráveis para automatizar a emissão de documentos fiscais no seu software.

Toda empresa precisa realizar agestão fiscal e contar com profissionais capacitados para realizar os cálculos corretamente, emitir documentos, manter as obrigações tributárias em dia e evitar problemas com o Fisco.

O ICMS é um dos impostos que mais geram dúvidas entre os desenvolvedores de módulos fiscais e até mesmo entre os contadores da empresa.

Para ter acesso a informações precisas e atualizadas, nada melhor do que consultar o site oficial do estado envolvido, pois, a legislação sofre alterações com frequência e cada região possui as suas peculiaridades.

Continue acompanhando nosso blog e mantenha-se sempre atualizado!

Formada em Ciências Contábeis e trabalho como Analista de Legislação Tributária na TecnoSpeed, criando conteúdos focados para Documentos Fiscais eletrônicos.

Uma duvida

REMESSA PARA DEPOSITO FECHADO OU ARMAZEM GERAL, CFOP 6905 Incide ICMS na operação de transportas interestadual um ex: Rondônia para Rio Grande do Sul.

Remessa esta do mesmo grupo CNPJ diferentes.

A natureza da operação não é uma venda e sim transferência.

Natureza da operação REMESSA PARA DEPOSITO FECHADO OU ARMAZEM GERAL CFOP 6905

Olá, Rogerio tudo bem?

Sim, incide ICMS na operação de remessa para depósito fechado ou armazém geral situado em Estado diverso do depositante.

Agora se você contem uma filial dentro desse armazém a nota fiscal passa ser uma nota com natureza de transferência e não de remessa. Oriento procurar um contador para verificar a legislação específica do estado, pois cada estado pode ter regras diferentes para a cobrança de ICMS e para a emissão de documentos fiscais. O contador pode fornecer orientação personalizada com base na legislação atual e também práticas fiscais como CFOP e dados de ICMS para emissão correta desta Nota Fiscal.

Sim, devido à republicação, os efeitos da lei que aumenta as alíquotas, originalmente prevista para 13/03/2024 (na primeira publicação), foram adiados para 18/03/2024, em conformidade com o princípio da anterioridade nonagesimal estabelecido pela legislação. A SEFAZ PR recebeu diversos questionamentos sobre a data de entrada em vigor, inicialmente prevista para 13/03, porém, em resposta a um contribuinte, o Estado confirmou que a nova alíquota do ICMS realmente entrará em vigor em 18/03. Atualizei o artigo com a data correta.

E agradeço por me avisar sobre a dúvida. Sua pergunta me ajudou a garantir que as informações estejam precisas e atualizadas.

Como faço para calcular o valor da diferença de ICMS de um produto que tem origem no Rio de Janeiro com ICMS 12% vendido para o destino que é São Paulo com ICMS de 18%? Como chego no valor que o cliente tem que pagar aqui dentro do Estado?

Nesse exemplo, o estado de São Paulo arrecada R$180,00, que é o ICMS interno, e R$60,00 são repassados ao estado de Minas Gerais como ICMS interestadual.

“Espírito Santo: A partir de 01/04/2024, a alíquota passa de 17% para 19,5% segundo a Lei nº 11.981/2023;”

O Governo estadual revogou a majoração da alíquota geral do ICMS de 19,5%, prevista para vigorar a partir de abril/2024. Dessa forma, fica mantida a atual alíquota de 17%.

Olá Gildson,

Sim , exatamente foi revogado a majoração da alíquota geral do ICMS para Espírito Santo, o artigo e a Tabela ICMS Interestadual 2024 foi atualizada, muito obrigado.

E não deixe de acompanhar nossos artigos!

12 Comments

Uma duvida

REMESSA PARA DEPOSITO FECHADO OU ARMAZEM GERAL, CFOP 6905 Incide ICMS na operação de transportas interestadual um ex: Rondônia para Rio Grande do Sul.

Remessa esta do mesmo grupo CNPJ diferentes.

A natureza da operação não é uma venda e sim transferência.

Natureza da operação REMESSA PARA DEPOSITO FECHADO OU ARMAZEM GERAL CFOP 6905

Olá, Rogerio tudo bem?

Sim, incide ICMS na operação de remessa para depósito fechado ou armazém geral situado em Estado diverso do depositante.

Agora se você contem uma filial dentro desse armazém a nota fiscal passa ser uma nota com natureza de transferência e não de remessa. Oriento procurar um contador para verificar a legislação específica do estado, pois cada estado pode ter regras diferentes para a cobrança de ICMS e para a emissão de documentos fiscais. O contador pode fornecer orientação personalizada com base na legislação atual e também práticas fiscais como CFOP e dados de ICMS para emissão correta desta Nota Fiscal.

Lorena, houve alteração na data para aumento da alíquota interna do PR?

Recebi a informação que foi alterado de 13/03/24 para 18/03/24.

Poderia confirmar?

Olá Gabriel, tudo bem?

Sim, devido à republicação, os efeitos da lei que aumenta as alíquotas, originalmente prevista para 13/03/2024 (na primeira publicação), foram adiados para 18/03/2024, em conformidade com o princípio da anterioridade nonagesimal estabelecido pela legislação. A SEFAZ PR recebeu diversos questionamentos sobre a data de entrada em vigor, inicialmente prevista para 13/03, porém, em resposta a um contribuinte, o Estado confirmou que a nova alíquota do ICMS realmente entrará em vigor em 18/03. Atualizei o artigo com a data correta.

E agradeço por me avisar sobre a dúvida. Sua pergunta me ajudou a garantir que as informações estejam precisas e atualizadas.

Abraços!

que bom estar atualizado

grato

Lorena

voce e dez

nestas informações acima

para bens

Oi Nelson!

Que bom que você curtiu as informações atualizadas, fico feliz em saber que elas foram úteis para você!

Muito obrigado pelo feedback.

Olá Lorena, tudo bem?

Como faço para calcular o valor da diferença de ICMS de um produto que tem origem no Rio de Janeiro com ICMS 12% vendido para o destino que é São Paulo com ICMS de 18%? Como chego no valor que o cliente tem que pagar aqui dentro do Estado?

Olá ! Wilnes tudo bem ?

Para calcular o valor da diferença de ICMS (DIFAL) para um produto vendido do RJ para SP:

1. Determine as alíquotas de ICMS:

Alíquota interna de SP: 18%

Alíquota interestadual: 12% (para produtos não tributados pelo Convênio ICMS 93/15)

2. Calcule o ICMS na operação própria (SP):

Valor ICMS SP = Base de cálculo x 18%

3. Calcule o ICMS na operação interestadual (RJ):

Valor ICMS RJ = Base de cálculo x 12%

4. Calcule o DIFAL:

DIFAL = Valor ICMS SP – Valor ICMS RJ

5. Determine o valor total do ICMS a pagar:

Valor total ICMS = DIFAL + Valor ICMS RJ

Espero ter ajudado em sua duvida sobre o calculo referente ao valor da diferença de ICMS.

Não deixe de acompanhar nossos artigos 😉

5. Determine o valor total do ICMS a pagar:

Valor total ICMS = DIFAL + Valor ICMS RJ

* Nesse caso não seria o valor icms sp ao invés do rj. No exemplo abaixo esta como SP porque é origem!

ICMS Interestadual = 12% × R$ 1.000,00 = R$ 120,00

ICMS Interno (SP) = 18% × R$ 1.000,00 = R$ 180,00

Diferença de Alíquotas = R$ 180,00 (ICMS Interno) – R$ 120,00 (ICMS Interestadual) = R$ 60,00

Nesse exemplo, o estado de São Paulo arrecada R$180,00, que é o ICMS interno, e R$60,00 são repassados ao estado de Minas Gerais como ICMS interestadual.

Sim, Perfeito em sua observação!

Obrigado!

“Espírito Santo: A partir de 01/04/2024, a alíquota passa de 17% para 19,5% segundo a Lei nº 11.981/2023;”

O Governo estadual revogou a majoração da alíquota geral do ICMS de 19,5%, prevista para vigorar a partir de abril/2024. Dessa forma, fica mantida a atual alíquota de 17%.

Olá Gildson,

Sim , exatamente foi revogado a majoração da alíquota geral do ICMS para Espírito Santo, o artigo e a Tabela ICMS Interestadual 2024 foi atualizada, muito obrigado.

E não deixe de acompanhar nossos artigos!