A Escrituração Contábil Fiscal (ECF) terá mudanças significativas com o Leiaute 11, que impactam a entrega referente ao ano-calendário de 2024, a ser transmitida em 2025. Entender essas alterações é fundamental para grandes empresas. Continue lendo e confira abaixo as principais atualizações que exigem atenção.

Alteração no Relacionamento de Contas nas Adições e Exclusões

Passa a ser obrigatório o vínculo simultâneo entre a conta da Parte B e a conta contábil (indicador tipo 3) em alguns registros de adições e exclusões.

Um exemplo prático são os ajustes relacionados às provisões (códigos 6 e 95), que no leiaute anterior permitiam a indicação de apenas uma das contas (Parte B ou contábil).

Outros ajustes afetados pela mesma exigência incluem variação cambial, incentivos fiscais e outros tipos de adições ou exclusões.

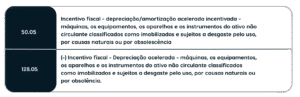

Novos códigos para incentivos fiscais de depreciação e amortização acelerada

Foram criados novos códigos específicos para detalhar as adições e exclusões relacionadas a incentivos fiscais de depreciação e amortização aceleradas, proporcionando maior granularidade e rastreabilidade dessas informações.Exclusão de Registros Relacionados a Operações com o Exterior

Os seguintes registros foram eliminados no Leiaute 11:

- X291 – Operações com o Exterior – Pessoa Vinculada/Interposta/País com Tributação Favorecida

- X300 – Operações com o Exterior – Exportações (Entradas de Divisas)

- X305 – Tipos de Ajustes do Preço Parâmetro da Exportação

- X310 – Operações com o Exterior – Contratantes das Exportações

- X320 – Operações com o Exterior – Importações (Saídas de Divisas)

- X325 – Tipos de Ajustes do Preço Parâmetro da Importação

- X330 – Operações com o Exterior – Contratantes das Importações

Alterações no registro de pagamentos e remessas

O registro X450 (Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários no Brasil e no Exterior) teve parte de seus campos removidos.

Foi criado o novo registro X451, que passa a detalhar as informações complementares desses pagamentos. A partir desse leiaute, valores como assistência técnica e juros sobre capital próprio (JCP) deixam de ser declarados no X450 e passam a ser informados no X451, utilizando códigos específicos para cada natureza.

Atenção e preparação para a entrega da ECF 2025

As mudanças no Leiaute 11 da ECF demandam uma revisão cuidadosa dos processos fiscais e contábeis, bem como a atualização dos sistemas de informação. Para os profissionais fiscais, é essencial garantir que as novas regras sejam implementadas corretamente para evitar inconsistências e possíveis penalidades.

Manter-se informado e alinhado com essas atualizações é estratégico para a conformidade fiscal e o sucesso da entrega da ECF em 2025.

Riscos e retrabalho manual na ECF 2025

O preenchimento das informações da apuração do IRPJ e da CSLL é uma das etapas críticas da geração da ECF. Quando realizada manualmente a apuração, esse processo está sujeito a uma série de riscos fiscais e operacionais, como:

- Erros de cálculo que podem resultar em pagamento incorreto de tributos ou penalidades;

- Retrabalho e desperdício de tempo com conferência de informações e preenchimento da Escrituração Contábil Fiscal (ECF);

- Dificuldade no controle dos incentivos fiscais, podendo gerar perda de benefícios legais;

- Inconsistências entre a apuração e os dados da ECF, que podem resultar em autuações ou malha fiscal.

Pensando nisso, a Decision IT desenvolveu um módulo para automatizar toda a apuração do IRPJ e da CSLL, além de garantir que os dados estejam totalmente integrados à ECF, com segurança, conformidade e eficiência.

Funcionalidades do Módulo:

- Parametrização inteligente para geração automática dos lançamentos do LALUR/LACS, apuração do IRPJ/CSLL e composição do custo, com base nas movimentações ou saldos contábeis;

- Regras de validação dedicadas, garantindo consistência e aderência à legislação vigente;

- Cadastro e controle de incentivos fiscais, com cálculo automático das isenções e reduções de IRPJ/CSLL;

- Apuração automatizada do IRPJ e CSLL a recolher, tanto para o Lucro Real quanto para o Lucro Presumido;

- Montagem automática dos demonstrativos oficiais, como:

- Livro de Apuração do Lucro Real (LALUR);

- Livro Eletrônico de Apuração da CSLL (LACS);

- Composição do Custo (L210);

- Registros do Bloco M e Bloco N da ECF;

- Relatórios padronizados, prontos para auditoria e validação, incluindo:

- Demonstrativo de Apuração IRPJ/CSLL (estimativa e receita bruta);

- Composição e Custos – L210;

- Apuração Trimestral Lucro Real e Lucro Presumido.

Ainda executa a apuração do IRPJ e da CSLL em planilhas e depois precisa lançar tudo manualmente na ECF?

Saiba mais como automatizamos tudo isso com o Decision SPED.