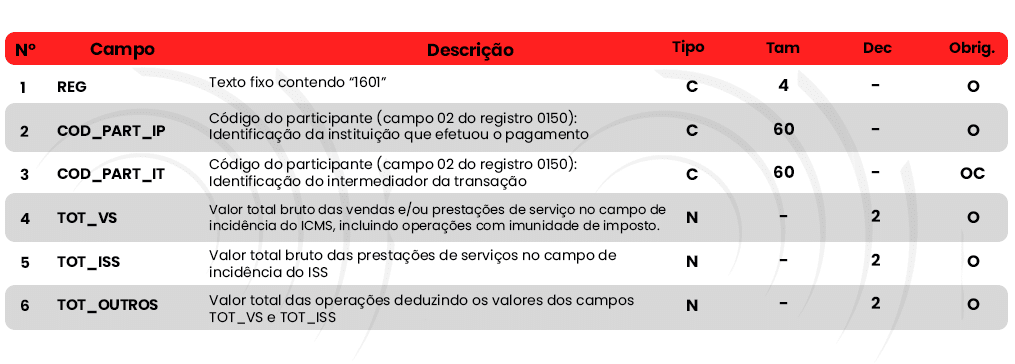

A partir de janeiro de 2023, o Registro 1601 da EFD-ICMS/IPI tornou-se obrigatório para empresas que realizam vendas de mercadorias ou serviços, dependendo da unidade federativa. Este registro visa detalhar as transações efetuadas por meio de pagamentos eletrônicos, permitindo ao Fisco cruzar informações com dados fornecidos por administradoras de cartões e intermediadores financeiros.

É fundamental que as empresas compreendam as exigências e particularidades do Registro 1601 para garantir conformidade fiscal e evitar possíveis penalidades. Neste artigo, abordaremos o que é o Registro 1601, quais informações devem ser reportadas.

Identificar o valor total das operações realizadas pelo declarante por meio de instrumentos de pagamentos eletrônicos;

Discriminar os pagamentos eletrônicos por instituição financeira e de pagamento;

Substituir o Registro 1600: Total Das Operações Com Cartão De Crédito E/Ou Débito, Loja (Private Label) E Demais Instrumentos De Pagamentos Eletrônicos (Válido Até 31/12/2021).

Inicialmente era um registro de entrega facultativa na EFD ICMS/IPI para o exercício de 2022, porém de entrega obrigatória para o exercício de 2023, a depender da UF.

A seguir alguns exemplos de instrumentos de pagamentos eletrônicos:

Cartões de débito, crédito e de loja (private label);

Transferência de recursos (Depósitos em Dinheiro, TED, Boletos, Cheques, Criptomoedas…);

Transações Eletrônicas do Sistema de Pagamento Instantâneo (PIX);

Entre outros.

Todavia, não se deve registrar:

Operações estornadas e canceladas;

Outros recebimentos não vinculados à sua atividade operacional, exemplo: multas e juros.

Desta forma, a lógica do registro é:

Todos os pagamentos relacionados a operações de venda ou prestação de serviço que utilizem um terceiro para liquidar total ou parcialmente o pagamento do cliente por meio de pagamentos eletrônicos;

Venda no balcão com pagamento em cartão, por pix, por boleto, por depósito em dinheiro ou depósito em cheque.

Os regimes de escrituração desse registro são dois:

Competência para operações de pagamento garantidas (cartão de crédito);

Caixa para as demais.

Esse registro afeta o registro 1010 OBRIGATORIEDADE DE REGISTROS DO BLOCO 1 da seguinte maneira:

Preencher com N

Houve pagamentos com instrumentos eletrônicos e a UF dispensou a apresentação do Registro 1601;

Não houve pagamentos com instrumentos eletrônicos e a UF dispensou a apresentação do Registro 1601;

Não houve pagamentos com instrumentos eletrônicos e a UF não dispensou a apresentação do Registro 1601.

Preencher com S

Houve pagamentos com instrumentos eletrônicos e a UF não dispensou a apresentação do Registro 1601.