Entenda o que é a nova Tabela de Crédito Presumido do IBS e CBS e como ela se aplica com a Reforma Tributária em vigor a partir de 2025. [Atualizado IT v.1.31]

A Reforma Tributária, aprovada em janeiro de 2025, promoveu mudanças estruturais profundas no sistema tributário brasileiro, incluindo a substituição de cinco tributos — PIS, Cofins, IPI, ICMS e ISS — por dois novos: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Dentro desse novo cenário, a Tabela de Crédito Presumido do IBS e CBS torna-se um instrumento essencial para empresas de software, contabilidade e setores com regimes específicos, que precisarão lidar com as novas regras de crédito presumido aplicáveis aos novos tributos.

No dia 4 de julho de 2025, a Receita Federal publicou a Tabela de Crédito Presumido do IBS e da CBS, através do Informe Técnico RT 2025.002, que apresenta a Tabela de Código de Classificação Tributária do IBS e da CBS — cClassTrib, e a Tabela de Indicadores do CST e recentemente na versão 1.10 temos alterações onde passa a incluir também a tabela da Classificação do Crédito Presumido – cCredPres, com o objetivo de padronizar, identificar e operacionalizar os créditos presumidos autorizados pela Lei Complementar nº 214/2025.

Essa tabela é fundamental para a correta escrituração fiscal, a parametrização de sistemas ERP, e o cumprimento das obrigações acessórias previstas na transição para o novo modelo tributário nos documentos fiscais eletrônicos.

O que é a Tabela de Crédito Presumido do IBS e da CBS?

A Tabela de Crédito Presumido do IBS e da CBS é um documento técnico oficial disponibilizado pela Receita Federal que classifica as hipóteses legais em que os contribuintes podem se beneficiar de créditos presumidos no novo modelo tributário brasileiro. Esses créditos são aplicáveis ao IBS – Imposto sobre Bens e Serviços e à CBS – Contribuição sobre Bens e Serviços, tributos instituídos pela Reforma Tributária de 2025, conforme previsto na Lei Complementar nº 214/2025.

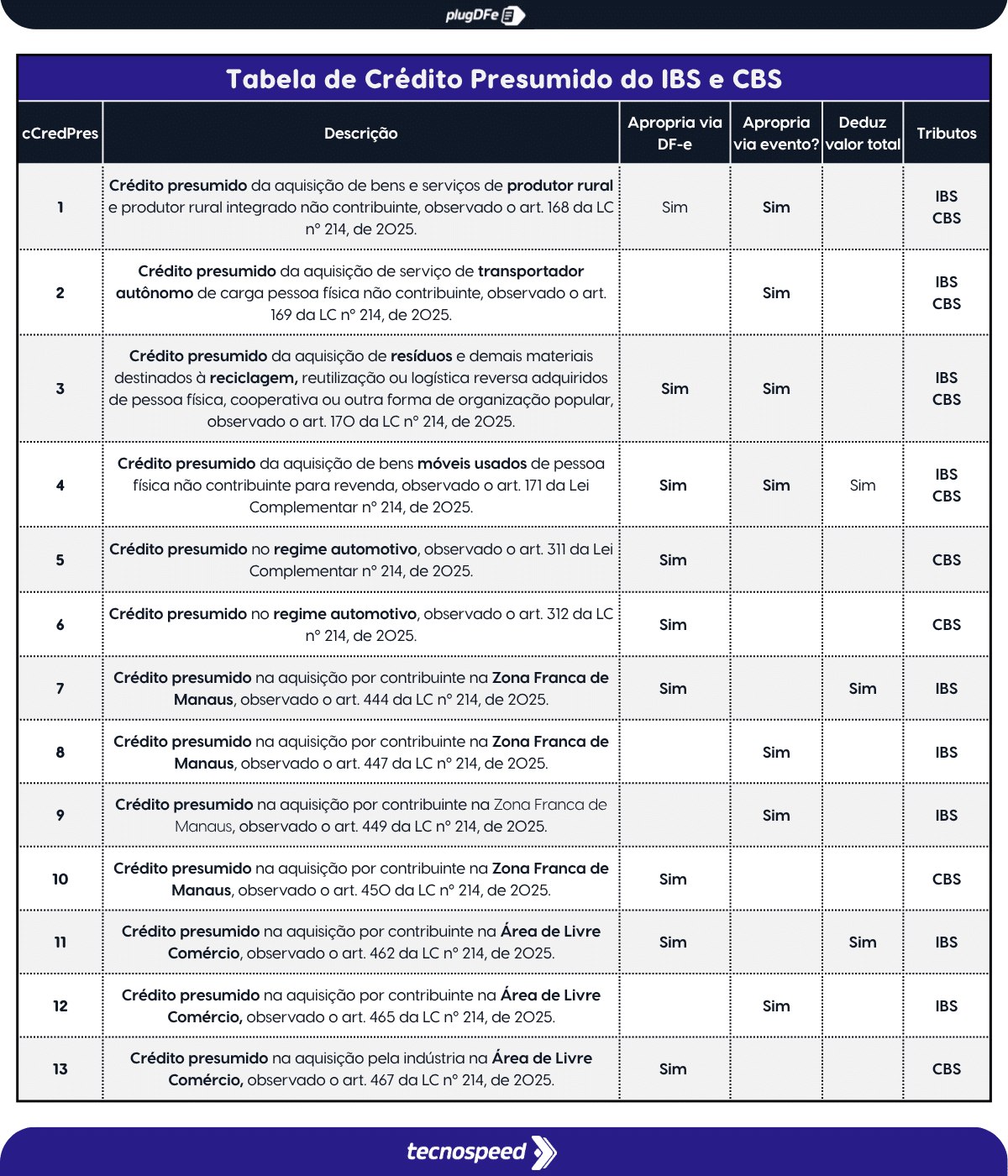

A Tabela de Classificação do Crédito Presumido – cCredPres define 13 códigos distintos, cada um representando uma hipótese legal autorizada de crédito presumido, cada linha da tabela informa:

- O código cCredPres;

- Se é aplicável ao IBS (IndCredPresIBS) e/ou à CBS (IndCredPresCBS) ou a ambos;

- A forma de escrituração: DF-e, eventos fiscais ou documentos específicos;

- A LC 214/2025: texto completo do artigo referido;

- O tipo de alíquota: fixa, efetiva, reduzida ou atualizável anualmente;

- O cClass nota referenciada: código do referencial do cClass;

- E as datas de início e fim vigência;

contendo os seguintes códigos:

Recentemente a Tabela de Crédito foi atualizada e a atualização trouxe novos indicadoresdIniVigCBS, dFimVigCBS, dIniVigIBS, dFimVigIBS. Alterado às datas de início de vigência a partir de 2027 ou 2029, conforme a operação.

Ela foi elaborada com base na Lei Complementar nº 214/2025 e publicada no Portal Nacional da Nota Fiscal Eletrônica (NF-e). A vigência da tabela teve início em 23 de junho de 2025, sendo parte das medidas práticas da transição prevista pela Emenda Constitucional nº 132/2023. O objetivo da tabela é orientar os contribuintes sobre a correta apuração dos créditos presumidos nas operações realizadas durante o período de transição, que ocorrerá entre 2026 e 2032.

Para empresas desenvolvedoras de software, a correta implementação da Tabela de Crédito Presumido do IBS e da CBS exige atenção! É preciso atualização das tabelas internas dos sistemas, com a inclusão da tabela de códigos cCredPres nos cadastros fiscais e o mapeamento dos respectivos códigos de classificação do cClass, alinhando-os aos novos indicadores de CST de IBS e CBS correspondente de cada operação.

Também é necessário adaptar a escrituração e emissão das notas fiscais eletrônicas. Os campos fiscais devem detalhar com precisão o tipo de crédito presumido aplicado, o valor total da operação, o valor do crédito calculado e o valor líquido tributável, conforme exigido nos novos campos e regras dos DF-es.

Principais hipóteses de crédito presumido

O crédito presumido é um instrumento de equilíbrio no novo modelo de IVA dual. Ele foi desenhado para atender setores com baixa capacidade de apropriação de créditos, permitindo que determinadas operações gerem créditos fiscais automáticos ou estimados, mesmo sem a aquisição direta de bens tributados.

Um exemplo prático: prestadoras de serviços que comprovarem que 75% ou mais do seu faturamento advém de serviços terão direito a 60% da alíquota da CBS como crédito presumido — conforme o PLP nº 63/2025.

Entre os cenários autorizados para crédito presumido, a tabela abrange operações específicas que envolvem benefícios fiscais setoriais ou regionais. Destacam-se:

- Aquisição de bens e serviços para revenda;

- Serviços de transporte interestadual e intermunicipal;

- Compra de resíduos recicláveis;

- Projetos do Regime Automotivo Nacional;

- Indústrias em áreas incentivadas como a Zona Franca de Manaus;

- Contratação de transportadores autônomos pessoa física;

- Revenda de bens móveis usados;

O que é crédito presumido na Reforma Tributária?

O crédito presumido é um benefício fiscal concedido por lei que permite ao contribuinte deduzir um valor estimado de tributo a pagar, mesmo que não tenha havido um crédito real (efetivamente pago) na operação anterior. Ele é chamado de “presumido” porque o valor do crédito não depende diretamente da aquisição de insumos tributados, mas sim de uma presunção legal baseada em critérios como o setor de atuação, tipo de operação ou regime especial.

No contexto da Reforma Tributária, a LC nº 214/2025 prevê hipóteses específicas em que as empresas terão direito a esse tipo de crédito ao apurar o IBS e a CBS, como forma de compensar setores que, por suas características operacionais, não conseguiriam recuperar todos os créditos fiscais no modelo padrão.

Principais características do crédito presumido:

- Fixado por lei: só pode ser aplicado nas situações expressamente autorizadas pela legislação.

- Automático ou condicionado: pode exigir habilitação prévia em programas setoriais.

- Usado para abater tributos: o valor do crédito presumido reduz o montante do imposto a recolher.

- Aplicável em setores específicos: como transporte, reciclagem, revenda de usados, entre outros.

Para o contribuinte, o crédito presumido representa uma forma de simplificação tributária e redução da carga fiscal efetiva, especialmente em operações onde o direito ao crédito pleno é inviável por natureza.

Onde acessar a Tabela de Crédito Presumido do IBS e CBS

Com o objetivo de facilitar o entendimento e o correto preenchimento dos Documentos Fiscais Eletrônicos (DF-e), a Tabela de Crédito Presumido do IBS e CBS foi disponibilizada nos Portais Nacionais de DF-e em formato online e interativo na aba “Documentos“

A utilização da Tabela de Crédito Presumido do IBS e CBS é essencial para assegurar a conformidade tributária adequada, o preenchimento correto dos campos obrigatórios nos documentos fiscais eletrônicos e o cumprimento das regras de validação estabelecidas na documentação técnica de cada DFe. Para fazer o download e visualização da tabela do cCredPres do IBS e da CBS no formato txt., acesse:

- Portal Nacional NF-e → aba Documentos → Diversos.

- Portal dos Documentos Fiscais Eletrônicos – SVRS → aba Documentos.

É importante ressaltar que tanto a tabela quanto os códigos estão sujeitos a alterações ao longo do tempo, com a inclusão de novos valores ou até mesmo a exclusão de códigos existentes. Portanto, é fundamental acompanhar as publicações de novas versões através do Informe Técnico RT 2025.002.

Quando os códigos da tabela cCredPres serão utilizados?

O Informe Técnico RT 2025.002 informa que os novos códigos Tabela de Crédito Presumido foram criados para atender à Reforma Tributária do Consumo. As informações enviadas nas tags cCredPres serão validadas tanto em ambiente de homologação quanto em produção, seguindo o cronograma de implantação do novo layout dos Documentos Fiscais eletrônicos – DF-e:

- Homologação: julho de 2025;

- Produção: Janeiro de 2026;

Mas, é importante verificar na tabela as datas de início de vigência de cada código de acordo com os novos tributos de IBS e CBS. E recentemente às datas de início de vigência foram atualizadas para início a partir de 2027 ou 2029, conforme a operação.

Garanta conformidade da Reforma Tributária usando a API PlugNotas

A chegada das mudanças da reforma tributárias como novos campos, novos eventos e novas tabelas, exige ajustes nos sistemas que lidam com documentos fiscais. Mas você não precisa se preocupar em adaptar manualmente seu ERP ou gastar tempo com atualizações complexas. Com a API PlugNotas, sua software house se mantém 100% preparada.

Nossa API já está atualizada para atender às exigências do Informe Técnico RT 2025.002, lidando automaticamente com a Tabela de Crédito Presumido do IBS e CBS. Isso significa mais segurança, agilidade e conformidade para seu negócio, sem sobrecarregar seu time de desenvolvimento.

{kind=link}