A CBS Reforma Tributária substituirá o PIS e a Cofins. Confira neste artigo os detalhes sobre esse novo imposto e suas implicações!

Após anos se falando de uma reforma tributária, a Câmara dos Deputados finalmente concluiu a votação pela – PEC 45/2019 trazendo novos impostos e reformulando o sistema tributário brasileiro. O objetivo principal é a simplificação dos impostos, com isso novos nomes têm circulado no contexto dos impostos brasileiros: IS – Imposto Seletivo, IBS – Imposto sobre Bens e Serviços e CBS – Contribuição Social sobre Bens e Serviços.

A CBS tem como proposta um novo formato de tributação, em substituição ao PIS e à Cofins, e vem em uma das etapas da Reforma Tributária, que posteriormente deve reunir em um único imposto outras tarifas sobre bens e serviços.

Podemos ver que as mudanças vão gerar dúvidas sobre como será aplicado e ao cálculo deste imposto, além do impacto para adequação do contribuintes, por isso ficar por dentro das novidades e atualização é fundamental, neste artigo vamos detalhar tudo que precisa saber sobre a CBS. Confira!

O que é o imposto CBS Reforma Tributária?

A CBS – Contribuição Social sobre Bens e Serviços é um dos impostos que está sendo proposto pela reforma tributária brasileira, onde em seu texto irá substituir o PIS e a Cofins, e incidirá sobre a produção, a importação ou a venda de bens e serviços.

Conforme descreve a proposta criada pelo Governo Federal – PEC 45/2019, a CBS será aplicada de forma unificada, com uma única alíquota para todos os produtos e serviços. A alíquota ainda não foi definida, mas está prevista para ser de 12%.

A CBS Reforma Tributária é um imposto que tem o potencial de simplificar o sistema tributário brasileiro, tornando-o mais eficiente e justo. No entanto, ainda é um imposto novo e que ainda está em desenvolvimento. É importante acompanhar a tramitação da reforma tributária para entender como a CBS será aplicada na prática.

Como a Contribuição Social sobre Bens e Serviços será aplicada?

A Contribuição sobre Bens e Serviços funcionará por meio da incidência sobre a receita bruta com operações de compra e venda de bens e serviços ou valor aduaneiro em caso das importações. A CBS Reforma Tributária deve ser a primeira etapa implantada da Reforma Tributária, uma vez que reúne apenas dois tributos federais.

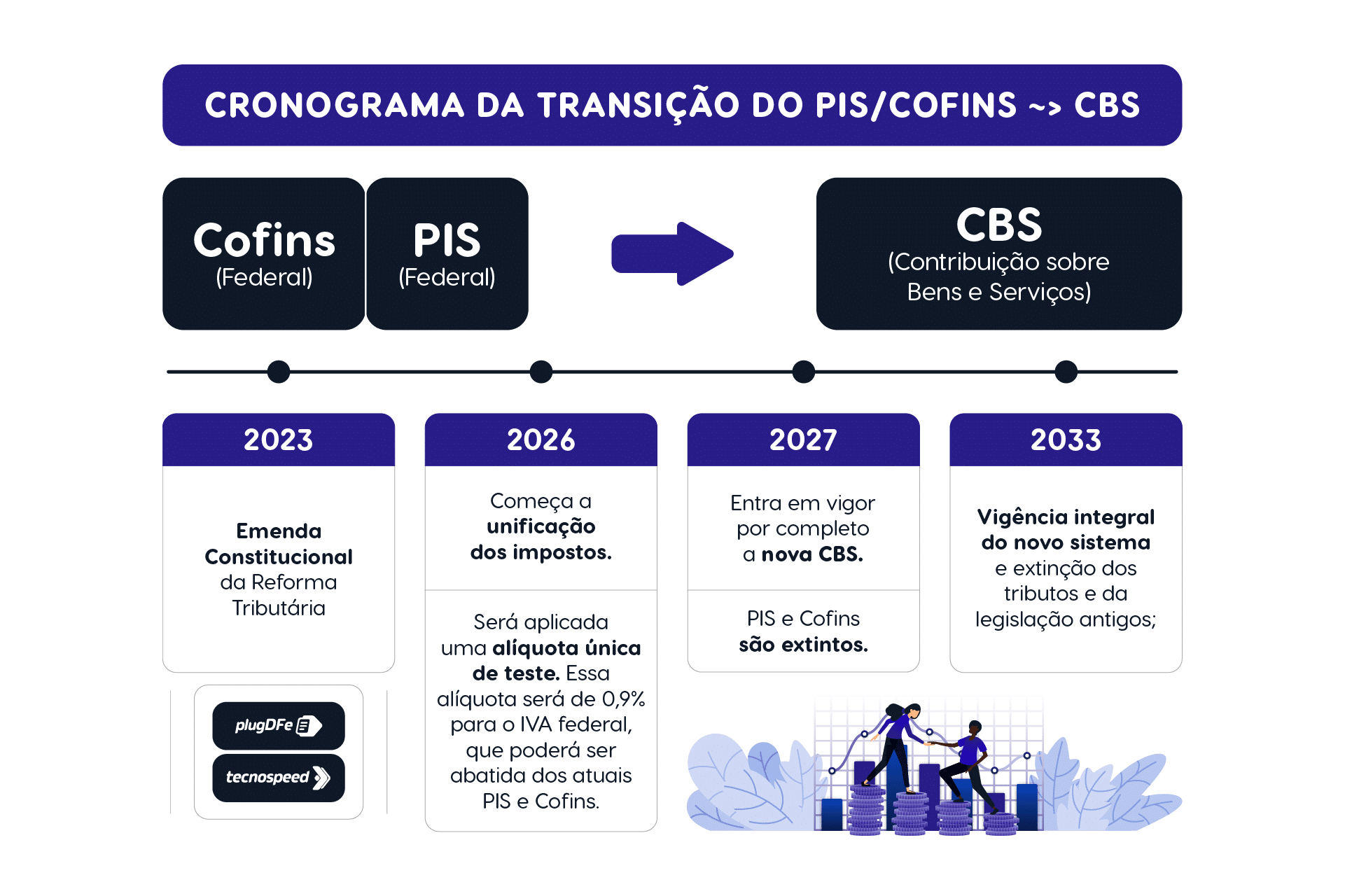

A proposta de reforma tributária estabelece um período de transição tanto para a implementação do novo imposto quanto para a distribuição da arrecadação, sendo assim de acordo com o texto, essa transição terá uma duração de oito anos, ocorrendo entre 2026 a 2033.

Em 2026, a CBS Reforma Tributária será introduzida com uma alíquota de 0,9%, enquanto o IBS será aplicado a uma taxa de 0,1%, Já no ano de 2027, o PIS e a Cofins serão extintos, e as alíquotas do Imposto sobre Produtos Industrializados (IPI) serão reduzidas a zero, exceto para os produtos fabricados na Zona Franca de Manaus.

Como calcular o imposto CBS – Contribuição Social sobre Bens e Serviços?

A CBS Reforma Tributária será um imposto não cumulativo, e de acordo com o que foi proposto na reforma tributária, o CBS deve ser calculado com base na sistemática do IVA – Imposto sobre Valor Agregado.

O IVA é calculado sobre o valor “agregado” a um produto ou serviço em cada etapa da cadeia produtiva, ou seja, ao contrário de um imposto de vendas que é aplicado sobre o preço total em cada venda, o que significa que ele não incide em cascata em cada etapa da produção ou comercialização, portanto, cada indivíduo pagará apenas o imposto proporcional ao valor que adicionou ao produto ou serviço, evitando a cobrança duplicada ao longo da cadeia produtiva, essa abordagem tem como objetivo diminuir a carga tributária total e tornar o sistema mais equitativo e eficiente.

A CBS Reforma Tributária será calculada com base no valor da operação, incluindo o valor do produto ou serviço, os impostos e as contribuições incidentes as alíquotas no valor do CBS serão classificadas por classe sendo:

- Empresas em geral e importadas: 12%

- Instituições financeiras: 5,8%

- Empresas submetidas ao regime monofásico: Vai variar conforme legislação prevista no projeto

Existe também o fato Alíquota zero de CBS sobre alguns produtos como:

- Cesta básica nacional a ser definida por lei complementar.

- Medicamentos para tratamento de doenças graves;

- Serviços de educação de ensino superior: Prouni;

Quais as diferenças entre os impostos da Reforma Tributária: IS, IBS e CBS?

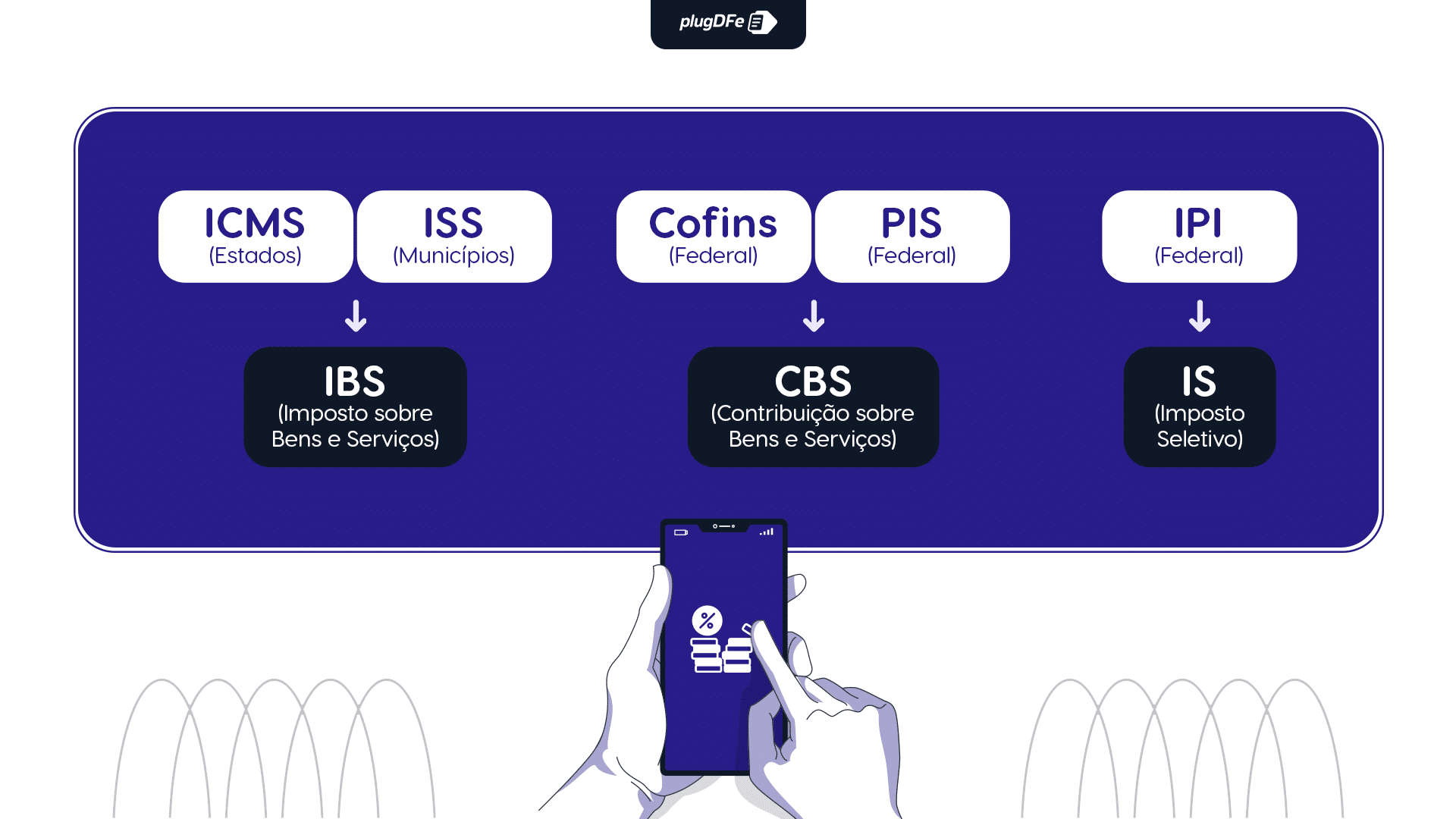

A CBS Reforma Tributária é um imposto diferente do IS – Imposto Seletivo e do IBS Imposto sobre Bens e Serviços. O IS incide sobre a produção, a comercialização ou a importação de bens e serviços prejudiciais à saúde ou ao meio ambiente. O IBS, por sua vez, é um imposto que irá unificar o ICMS, o ISS e o IPI.

O que é relevante destacarmos de diferença é que hoje a CBS irá substituir o PIS e a COFINS por um único imposto sobre bens e serviço com objetivo simplificar o sistema tributário brasileiro, tornando-o mais eficiente e justo enquanto o IS vai tributar sobre os bens e serviços prejudiciais à saúde ou ao meio ambiente já o IBS tem como objetivo unificar o ICMS, ISS.

A diferença principal entre esses novos tributos apresentados pela reforma, basicamente é sobre quem desenvolveu o projeto. O IS e CBS foram desenvolvidos pelo Governo Federal e o IBS pelo Senado Federal e assim, diferenciam-se pelos impostos que unificam a IBS que deseja unificar os impostos municipais e estaduais, enquanto o IS e CBS Reforma Tributária desejam realizar unificação apenas no âmbito federal.

Notas técnicas foram publicadas incluindo grupos e campos para a CBS aos documentos ficais eletrônicos. As mudanças para a NFS-e Nacional estão previstas na Nota Técnica nº 004, publicada em junho de 2025 no Portal da Nota Fiscal de Serviço eletrônica, atualiza o layout da Declaração de Prestação de Serviço (DPS) e da Nota Fiscal de Serviço eletrônica (NFSe), anteriormente divulgados na Nota Técnica nº 001, nº 002 e nº 003. já para CT-e, CT-e OS, BP-e, NF3-e, e NFCom, foi publicada a Nota Técnica 2025.001IBS/CBS, agora para a NF-e e NFC-e temos a Nota Técnica 2025.002 IBS/CBS/IS. Tratam-se de uma primeira versão das notas técnicas, as discussões envolvendo a Reforma Tributária seguem junto ao Congresso Nacional, e novas versões já estão previstas.

O Ajuste SINIEF 24/2024, publicado em 12 de dezembro, apresenta de forma padronizada os documentos fiscais eletrônicos que deverão conter campos e registros de dados refrentes ao IBS, CBS e IS:

- Nota Fiscal Eletrônica – NF-e;

- Conhecimento de Transporte Eletrônico – CT-e;

- Manifesto Eletrônico de Documentos Fiscais – MDF-e;

- Nota Fiscal de Consumidor Eletrônica – NFC-e;

- Bilhete de Passagem Eletrônico – BP-e;

- Nota Fiscal de Energia Elétrica Eletrônica – NF3-e;

- Conhecimento de Transporte Eletrônico para Outros Serviços – CT-e OS;

- Guia de Transporte de Valores Eletrônica – GTV-e;

- Declaração de Conteúdo eletrônica – DC-e;

- Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom.

Entenda a Reforma Tributária

A Reforma Tributária é uma mudança nas leis que determinam a cobrança e o pagamento de impostos e tributos, deste modo a reformulação visa verificar e ajustar pontos da tributação no qual pode ser que aumente ou diminua a quantidade de tributos ou valores arrecadados.

A reforma tributária brasileira não visa aumentar a carga de impostos e tributos pagos atualmente, visa a simplificação e unificação dos impostos e regularizando alíquota única, como regra geral e com redução para os setores de serviços de educação, saúde, transporte coletivo (rodoviário, ferroviário e hidroviário); medicamentos; produtos agropecuários, pesqueiros, florestais; insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal; e produções artísticas, culturais, jornalísticas e audiovisuais nacionais.

O objetivo dessa mudança é fazer um rearranjo no que é pago hoje, a fim de estimular a atividade econômica e gerar mais eficiência ao sistema de arrecadação.

O curso da TecnoSpeed te mantém atualizado sobre a Reforma Tributária

A Contribuição Social sobre Bens e Serviços (CBS) trará profundas transformações na forma como as empresas gerenciam suas obrigações tributárias, impactando diretamente diversos setores da economia. Entender essas mudanças é essencial para garantir a conformidade e a eficiência dos processos fiscais.

Para te ajudar a se adaptar rapidamente a essas novas regras e implementar soluções eficazes, a TecnoSpeed oferece o Curso de Reforma Tributária focado nas necessidades de desenvolvedores e gestores de software. Não perca a oportunidade de aprender com especialistas sobre a CBS e todos os outros aspectos da Reforma Tributária.