O Projeto NFS-e Nacional busca padronizar os layouts no recolhimento de ISS em todos os municípios. Entenda o projeto e suas novidades!

A NFS-e Nacional é uma iniciativa que busca padronizar a emissão da Nota Fiscal de Serviço eletrônica e o recolhimento do ISS em todo o Brasil. O objetivo do projeto é reduzir a complexidade gerada pelos mais de 100 layouts municipais que existem atualmente.

Se você é empresário ou desenvolvedor de software no segmento de serviços, sabe que a falta de padronização da NFS-e é um desafio. Afinal, para conseguir atender clientes em nível regional ou nacional, é preciso criar uma integração do software para cada prefeitura.

Neste artigo, você vai compreender o projeto, seu propósito e seus principais desafios, obstáculos e novidades. Vem com a gente!

Últimas Notícias

NFS-e Nacional será obrigatória para optantes do Simples Nacional

Foi publicada no Diário Oficial da União a Resolução CGSN nº 189, de 23 de abril de 2026, que altera a Resolução CGSN nº 140/2018, responsável pela regulamentação do Simples Nacional. A norma estabelece a obrigatoriedade da emissão da Nota Fiscal de Serviço eletrônica (NFS-e) de padrão nacional por microempresas (ME) e empresas de pequeno porte (EPP) optantes pelo Simples Nacional, sempre que realizarem prestação de serviços sujeita à emissão desse documento. A emissão deverá ocorrer exclusivamente por meio do Emissor Nacional da NFS-e, nas modalidades emissor web ou API.

A NFS-e nacional deverá ser utilizada inclusive nos casos em que a opção pelo Simples Nacional esteja pendente de análise, em discussão administrativa ou sob efeitos de impedimento previstos na legislação, ainda que haja possibilidade de enquadramento retroativo no regime. Fica vedada, entretanto, a emissão da NFS-e de padrão nacional em operações sujeitas exclusivamente à incidência do ICMS. A Resolução entra em vigor em 1º de setembro de 2026 e reforça a padronização nacional da NFS-e, a integração entre os entes federados e a simplificação do cumprimento das obrigações fiscais pelas empresas optantes do Simples Nacional.

Exigência do grupo IBS/CBS passa para “implementação futura”

No dia 10 de dezembro, foi publicada a versão 2.0 da Nota Técnica Nº 004, trazendo uma mudança relevante para empresas e desenvolvedores, referente ao desligamento das regras de validação de obrigatoriedade dos grupos “IBSCBS”.

As regras de negócio relacionadas à obrigatoriedade de informações nos grupos “IBSCBS“, tanto na Declaração de Prestação de Serviços (DPS) quanto na NFS-e, não serão aplicadas nos ambientes de Produção Restrita (homologação/testes) e Produção (quando disponível). Dessa forma, as validações foram suspensas e não impedirão a emissão do documento fiscal no início de 2026. Os documentos emitidos ou compartilhados sem as informações dos grupos “IBSCBS” serão autorizados/recepcionados no Ambiente de Dados Nacional (ADN) da NFS-e.

A NT 004 também esclarece que a suspensão dessas regras não altera o prazo de 1º de janeiro de 2026 para que os entes municipais se integrem à plataforma NFS-e. Esse prazo se mantém, inclusive com a possibilidade de sanções. Entretanto, é fundamental destacar que essa flexibilização é exclusivamente técnica e não desobriga o contribuinte.

A Lei Complementar 214/2025 continua válida e determina que, a partir de 1º de janeiro de 2026, contribuintes do regime normal deverão informar no XML dos documentos fiscais eletrônicos – como NF-e, NFC-e, CT-e, BP-e, NFCom e NFS-e – os dados referentes ao IBS e ao CBS. O não envio dessas informações configura descumprimento da obrigação legal e pode resultar em penalidades. Ou seja, não haverá rejeição no momento da emissão, mas a obrigação legal permanece integralmente em vigor.

O que é NFS-e Nacional?

A Nota Fiscal de Serviço eletrônica de Padrão Nacional (NFS-e Nacional) é um documento digital das operações de prestação de serviços, gerado e armazenado eletronicamente no Ambiente de Dados Nacional pela Receita Federal ou prefeituras municipais.

O projeto foi anunciado em 2016 e regulamentada através da Resolução CGNFS-e nº 3/2023, sendo resultado de um esforço conjunto da Receita Federal do Brasil, a Abrasf (Associação Brasileira das Secretarias de Finanças das Capitais) e a Serpro (Serviço Federal de Processamento de Dados).

O Sistema Nacional da Nota Fiscal de Serviço eletrônica (NFS-e) foi criado com dois objetivos principais:

- Regulamentar um padrão nacional de leiaute e informações para emissão de NFS-e

- Oferecer um ambiente de dados nacional que assegure a integridade dos documentos e facilite o acesso de contribuintes às informações fiscais

- Simplificar as integrações com as prefeituras para um modelo semelhante ao de outros Documentos Fiscais eletrônicos do país

Adaptação da NFS-e Padrão Nacional para a Reforma Tributária do Consumo

Com a aprovação da Emenda Constitucional nº 132/2023, que altera o sistema tributário nacional, iniciaram-se as alterações nos leiautes de documentos fiscais, incluindo a NFS-e Nacional.

A Nota Técnica nº 004, publicada em junho de 2025 no Portal da Nota Fiscal de Serviço eletrônica, atualiza o layout da Declaração de Prestação de Serviço (DPS) e da Nota Fiscal de Serviço eletrônica (NFSe), anteriormente divulgados na Nota Técnica nº 001, nº 002 e nº003. apresenta modificações nos leiautes para incorporar informações a respeito da Contribuição sobre Bens e Serviços (CBS), ao Imposto sobre Bens e Serviços (IBS) e ao Imposto Seletivo (IS).

Trata-se de uma versão inicial com os novos agrupamentos e campos, baseada no texto do Projeto de Lei Complementar nº 68/2024. Seu objetivo é informar a todos os envolvidos – prestadores de serviço, municípios e software houses – sobre as alterações que serão implementadas no leiaute da NFS-e Nacional para atender a Reforma Tributária do Consumo.

As mudanças implementadas foram aplicadas tanto na Declaração de Prestação de Serviço (DPS) quanto na Nota Fiscal de Serviço Eletrônica (NFS-e). A Nota Técnica menciona que a obrigatoriedade dessas alterações está prevista para janeiro de 2026.

Simplificação do cálculo tributário

A implementação do IBS e da CBS na NFS-e foi simplificada porque o cálculo dos tributos é feito pela calculadora centralizada da RTC.

Isso reduz a complexidade da lógica tributária dentro do sistema emissor, concentrando o esforço das software houses na integração e adequação de layouts.

Emissão da NFS-e (SEFIN) — como funciona

O processo de emissão da NFS-e é centralizado.

O sistema do contribuinte envia apenas a Declaração de Prestação de Serviços (DPS) com os dados mínimos:

- CST, cClassTrib e cIndOp

O serviço da SEFIN é responsável por:

- Validar a DPS;

- Calcular o IBS e a CBS;

- Gerar e autorizar o XML da NFS-e;

- Retornar o documento ao emitente.

Na prática: menos cálculo no ERP, mais foco em integração e conformidade.

Módulos da NFS-e Nacional

Os módulos da NFS-e Nacional foram desenvolvidos com o objetivo de padronizar diversos processos, como a emissão, transmissão, consulta e apuração de dados que pode ser vista no Manual Integrado do Sistema Nacional NFS-e. Essa padronização visa facilitar a gestão e garantir maior eficiência na operação . Abaixo, você pode conferir os módulos disponíveis.

Cadastro Nacional de Contribuintes NFS-e (CNC NFS-e)

- Atualmente, o módulo encontra-se em desenvolvimento.

Tem como objetivo compartilhar informações dos contribuintes entre os municípios.

O gerenciamento desses dados é de responsabilidade de cada município, por meio do Painel Administrativo Municipal, e está relacionado à situação tributária do contribuinte no âmbito municipal. Cada município que faz o convênio com o sistema nacional deve optar pela utilização do CNC NFS-e ou os cadastros RFB (CNP/CPF).

Emissor Público Nacional NFS-e

- Atualmente, o módulo encontra-se em desenvolvimento.

A emissão da NFS-e Nacional é feita através de um sistema público de emissão, disponível para acesso via Web, Mobile ou API.

- Emissão Web: sistema para gerenciamento por parte do contribuinte, onde o mesmo poderá se cadastrar, emitir, consultar e cancelar as NFS-e emitidas.

- Emissão Mobile: permitirá a emissão de NFS-e simplificada, visando atender especificamente aos contribuintes dos municípios que utilizam a Sefin Nacional, comunicando-se somente com o Sistema Nacional da NFS-e.

- Emissão via API: funciona como uma Secretária de Finanças Municipal (SEFIN Nacional NFS-e) com objetivo de recepcionar e validar as Declarações de Prestação de Serviços (DPS) dos contribuintes de municípios conveniados ao SN NFS-e – sejam estas DPS enviadas diretamente para API ou emitidas nos emissores públicos nacionais Web e APP. O município que não possuir um ambiente computacional para validar os DPS de seus contribuintes poderá se conveniar ao sistema nacional para utilização da Sefin Nacional NFS-e pelos seus contribuintes de ISSQN (Imposto Sobre Serviços de Qualquer Natureza).

Painel de Créditos NFS-e

- Atualmente, o módulo encontra-se em desenvolvimento.

O objetivo desse módulo é gerenciar os créditos disponíveis para aproveitamento pelo contribuinte.

Os registros dos créditos serão realizados de acordo com o município e poderá ser utilizados para compensação de valores devidos referentes a competências futuras.

Painel de Débitos NFS-e

- Atualmente, o módulo encontra-se em desenvolvimento.

Esse módulo possibilita ao município lançar débitos para que os contribuintes possam efetuar o pagamento.

O registro dos débitos serão realizados de acordo com o município e poderão ser incluídos no processo de apuração, opcionalmente pelo contribuinte, para que seus valores sejam pagos através do documento de arrecadação nacional.

Módulo de Apuração Nacional NFS-e (MAN NFS-e)

O Módulo de Apuração Nacional NFS-e (MAN NFS-e) é um conjunto de funcionalidades projetadas para auxiliar os contribuintes na apuração dos impostos devidos, na emissão das guias de pagamento e no controle dos débitos e créditos fiscais.

O principal objetivo desse módulo é permitir o “fechamento mensal”, selecionando as Notas Fiscais de Serviços Eletrônicas (NFS-e) que devem ser pagas, apurando o ISSQN devido e emitindo a guia nacional de arrecadação.

Além disso, o MAN NFS-e oferece consulta e controle de documentos fiscais: permite o acompanhamento detalhado das NFS-e emitidas e recebidas e declarações e guias de recolhimento integradas a outros sistemas, o que facilita a sincronização de informações com plataformas contábeis e fiscais.

Essas ferramentas simplificam a apuração e o recolhimento do ISSQN devido pelo contribuinte ou responsável tributário ao município, tornando o processo mais eficiente e transparente.

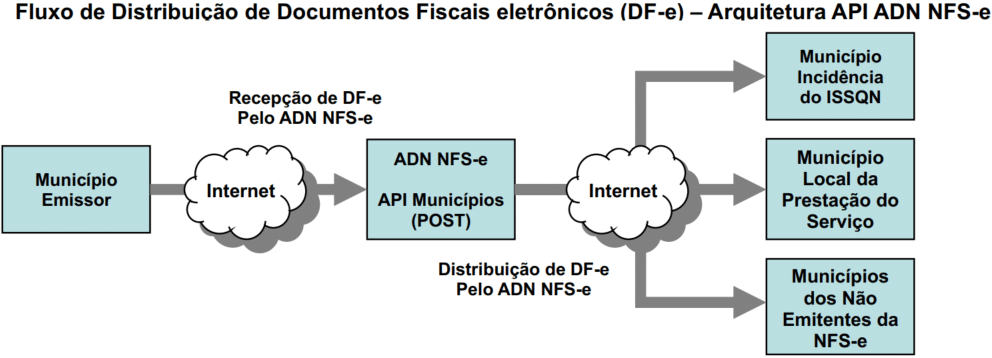

Ambiente de Dados Nacional NFS-e (ADN NFS-e)

O projeto NFS-e Nacional inclui um repositório nacional de notas, que já está desenvolvido pela Receita Federal, chamado de Ambiente de Dados Nacional da Nota Fiscal de Serviço eletrônica – ADN NFS-e.

O ADN fornece a API DF-e para recepcionar os documentos fiscais eletrônicos compartilhados pelos municípios conveniados ao SN NFS-e, possibilitando a distribuição destes DF-e para aqueles municípios que ocupem algum papel de interesse pelo DF-e (prestador, tomador ou intermediador). Também agiliza o compartilhamento de informações e obtenção da confirmação da entrega em modo síncrono, com garantia de entrega fim-a-fim entre as aplicações.

Adesão dos Municípios ao Ambiente de Dados Nacional da NFS-e

No Portal Nacional da NFS-e, existe uma seção chamada “Como Conveniar-se”, detalhando a forma em que os municípios irão realizar esse convênio, etapa a etapa. Não é obrigatório as prefeituras aderirem 100% do projeto.

Fica a cargo de cada município conveniar-se aos produtos que lhe interessarem implementar. A única obrigatoriedade dos municípios ao aderirem ao projeto é utilizarem o ADN – Ambiente de Dados Nacional e se a mesma possuir infraestrutura tecnológica, precisará somente realizar a comunicação entre o ambiente local e nacional. E a Nota Técnica N° 25/2022, orienta quanto aos procedimentos dos quais os municípios devem seguir para assinatura e envio do Termo de Adesão ao Convênio para a utilização NFS-e Padrão Nacional.

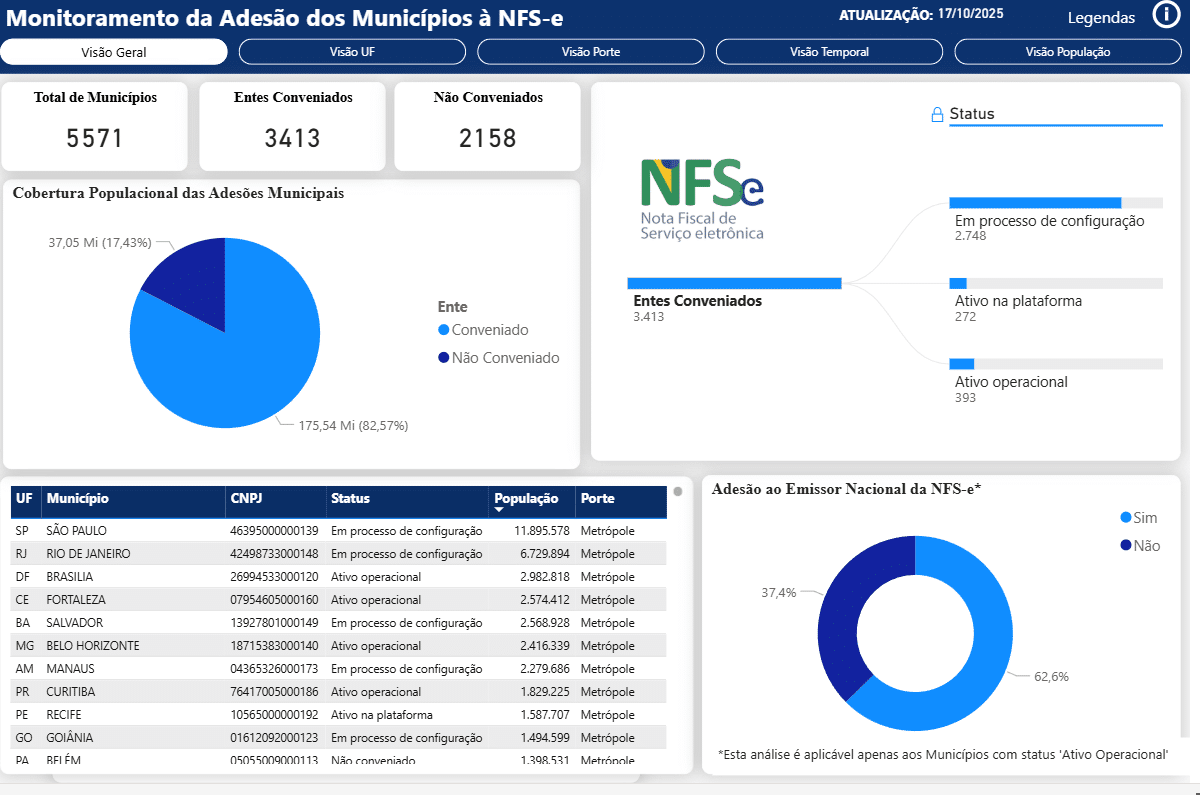

Até o momento, a NFS-e Nacional já está com cerca de 70% do volume total de emissões de NFS-e do país, aproximadamente 80% da arrecadação nacional de serviços e cerca de 80% dos aderentes estão em áreas com mais de 500 mil habitantes.

- 3.000 Municípios aderentes

- 80 % do total NFS-e do país

- 19 capitais

Para ver a lista de municípios conveniados que participam da plataforma NFS-e é só clicar aqui. Lembrando que essa lista é atualizada constantemente. E acompanhe as novidades no nosso fórum e fique atualizado sobre a adesão NFS-e Nacional das capitais e municípios brasileiras, acompanhe em tempo real a evolução da adesão dos municípios por meio do painel interativo Monitoramento da Adesão dos Municípios à NFS-e:

Recentemente, a Confederação Nacional de Municípios alertou aos gestores municipais, em seu Portal CNM, sobre as alterações no layout da NFS-e Padrão Nacional na reforma tributária. A PLP 68/2024 esclarece que os Municípios e o Distrito Federal estarão obrigados, a partir de 1º de janeiro de 2026, a autorizar seus contribuintes a emitirem a NFS-e Nacional no ambiente nacional de dados. Além disso, caso possuam um emissor próprio, deverão compartilhar os documentos fiscais eletrônicos gerados conforme o leiaute padronizado também para o ambiente de dados nacional da NFS-e.

A adesão dos municípios precisa avançar para garantir a operacionalização das novas regras e permitir que as administrações tributárias e os contribuintes estejam preparados para as mudanças. Para entender mais sobre a adesão das prefeituras ao padrão nacional, assista o episódio especial do Fisco4Dev, onde discutimos o tema:

Cronograma de Implantação da NFS-e Nacional

De acordo com a Resolução CGSN nº 172/2023, o prazo de adesão dos Microempreendedores Individuais (MEIs) ao sistema unificado da NFS-e Nacional para a emissão da Nota Fiscal de Serviços Eletrônica iniciou em 1º de setembro de 2023.

Para as demais empresas, não há um prazo específico para a implementação da NFS-e Nacional, pois a adesão ao novo sistema depende das prefeituras. Cada município possui seu próprio sistema de emissão de notas e, muitas vezes, mantém contratos de longo prazo com empresas especializadas em tecnologia da informação (TI) para garantir o funcionamento de seus sites. Isso significa que os prazos de implantação do sistema padrão podem variar significativamente entre os municípios, dependendo de suas condições e necessidades específicas.

E por fim recentemente saiu uma Resolução CGSN nº 189/2026 que a partir de 1º de setembro de 2026, a emissão da NFS-e de padrão nacional será obrigatória para todas as Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo Simples Nacional prestadoras de serviços (ISS), e que a emissão deverá ocorrer exclusivamente por meio do Emissor Nacional da NFS-e, nas modalidades emissor web ou API.

Padrões Técnicos da NFS-e

- Padrão de Documento XML – A especificação do documento XML adotada é a recomendação W3C para XML 1.0 e a codificação dos caracteres será em UTF-8. Alguns documentos e eventos deverão seguir um padrão de declaração de namespace.

- Padrão de Comunicação – será utilizado a internet, com o uso do protocolo TLS 1.0 e versões superiores, com autenticação mútua. A comunicação será baseada em API REST e disponibilizada pelo Sistema Nacional NFSe. Por ser uma formatação leve, de fácil interpretação e geração, utiliza-se o formato JSON para as mensagens de requisição e resposta.

- Padrão de Certificado Digital – o Certificado Digital deverá ser emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, tipo A1 ou A3. Será exigido em dois momentos: Transmissão e Assinatura de Documentos (envio de eventos e declaração).

Disponibilização de Ambiente de Testes para os Grupos “IBSCBS”

No dia 10 de dezembro, foi implantado no ambiente de Produção Restrita (homologação/testes) o primeiro ambiente NFS-e com os novos grupos de informações “IBSCBS”. Este ambiente, disponível para todas as empresas e municípios que desejam testá-lo, possui atualizações que contemplam o layout da Nota Técnica 004 versão 2.0 e será o mesmo ambiente disponível no ambiente de Produção, com validade jurídica, a partir de 5 de janeiro de 2026.

Atualizações disponíveis:

- API Sefin – Emissões de DPS com a possibilidade de emissão com o novo grupo “IBSCBS” e geração da NFS-e a partir da integração com a Calculadora de Tributos, conforme as regras de negócio publicadas.

- API de Compartilhamento (ADN) – Recepção de NFS-e com os grupos “IBSCBS” e validações de suas informações (para os municípios que optarem pelos emissores próprios).

Declaração de Prestação de Serviço – DPS

A declaração será gerada pelo emitente (prestador, tomador ou intermediador), onde em geral o prestador de serviço na qual o emitente informa os dados do serviço prestado, tomado ou intermediado.

Este arquivo, contendo estas informações, é validado por um conjunto de regras de negócio e pode ser rejeitado por não estar de acordo com alguma regra ou ter suas informações validadas e produzir a Nota Fiscal de Serviço Eletrônica – NFS-e, que é o documento com validade fiscal propriamente dito. Toda a DPS está contida no arquivo XML da NFS-e. No padrão nacional não existirá o RPS (Recibo Provisório de Serviço).

Eventos de NFS-e

Os eventos de NFS-e têm finalidades específicas para alterar a situação de uma NFS-e ao longo do ciclo de vida da nota, onde teremos:

- Evento de Cancelamento de NFS-e – esse evento encerra o ciclo de vida da nota para o sistema e não é permitida a inclusão ou alteração de informações acerca da NFS-e através da inclusão de qualquer outro evento de NFS-e.

- Evento de Cancelamento por Substituição de NFS-e – esse evento tem como ação substituir a NFS-e pelo envio de novo DPS indicando uma chave de acesso de NFS-e já existente no sistema. Ao receber uma DPS contendo uma chave de acesso a ser substituída, o sistema faz a validação da DPS enviada, cancela a NFS-e existente e gera uma nota substituta, vinculando os documentos envolvidos (notas substituída e substituta).

- Solicitação de Análise Fiscal para Cancelamento de NFS-e – o emitente solicita a prefeitura emissora da NFS-e realize uma análise fiscal acerca da solicitação para cancelamento da NFS-e. Este evento é um procedimento contencioso e somente deve ser realizado nos casos em que o solicitante não consiga se utilizar do Evento de Cancelamento de NFS-e. Essa análise pode ser deferida ou indeferida.

- Manifestação de NFS-e – teremos quatro eventos de manifestação:

- Confirmação – onde o prestador, tomador ou o intermediário reconhece uma nota emitida contra ele. É o ato de aceite de NFS-e.

- Confirmação Tácita – o evento é enviado pela prefeitura de forma automatizada.

- Anulação da Rejeição – esse evento também será enviado pela prefeitura emissora da NFS-e que anula os efeitos da manifestação de rejeição da NFS-e encaminhada previamente pelo prestador, tomador ou intermediário.

- Cancelamento de NFS-e por Ofício – evento efetuado pela prefeitura mesmo sem a solicitação do contribuinte.

- Bloqueio de NFS-e por Ofício – evento onde a prefeitura indica quais outros eventos de NFS-e devem ser rejeitados pelo sistema por estar a nota, momentaneamente, bloqueada para recepcionar tais eventos.

- Desbloqueio de NFS-e por Ofício – evento onde a prefeitura indica quais outros eventos de NFS-e devem ser desbloqueados pelo sistema.

APP emissor de NFS-e e Cidadão

A Receita Federal do Brasil disponibilizou o aplicativo para emissão da NFS-e pelos MEIs prestadores de serviço, como também para o tomador do serviço ter acesso às notas fiscais emitidas. Vamos falar um pouco sobre cada um, lembrando que ambos estão disponíveis para download no Android e IOS:

Aplicativo emissor de NFS-e

Permite ao prestador de serviço (MEI ou Pessoa Física) emitir a NFS-e utilizando o padrão nacional, utilizando serviços previamente cadastrados pelo usuário como favoritos no Emissor Web da NFS-e. A funcionalidade “Emitir NFS-e” permite de forma fácil e rápida que a nota fiscal seja emitida. Já a função “NFS-e emitidas”, permite que o emissor consulte as notas emitidas recentemente.

Para os casos em que o serviço seja prestado em lugares que não possuam acesso a internet, ao gerar a nota o app salva automaticamente na opção “NFS-e Não Transmitidas”, devendo ser transmitida posteriormente. Para esse caso, é gerado um QR code que pode ser lido pelo celular do tomador do serviço.Para utilizar o aplicativo, o prestador deve possuir inscrição municipal, e antes de utilizar pela primeira vez, será necessário efetuar o cadastro no Emissor Web da NFS-e ~ opção Fazer o primeiro acesso. Junto ao cadastro, o usuário deverá favoritar os serviços que serão utilizados para emissão de notas pelo aplicativo, na opção “Serviços Favoritos”.

Ajustes foram implementados na NFS-e padrão nacional para agilizar a emissão de notas fiscais de serviço. Os Microempreendedores Individuais (MEIs) podem fazer login via integração com a plataforma GOV.BR, permitindo que aqueles com selos Prata ou Ouro emitam NFS-e sem criar uma senha. Essa funcionalidade oferece mais uma opção de acesso aos emissores públicos.

Além disso, foi introduzida uma opção de emissão simplificada da NFS-e no emissor Web, onde os MEIs podem preencher apenas três informações, similar ao formulário da versão Mobile. O sistema também foi aprimorado para permitir que prestadores de outros portes emitam NFS-e, desde que o município tenha convênio ativo na plataforma. Já no emissor Mobile, uma nova funcionalidade possibilita a geração do Documento Auxiliar da NFS-e (DANFSE) em formato PDF, com opção de compartilhamento do documento.

APP Cidadão

Permite ao tomador do serviço consultar as notas fiscais de serviços emitidas, através da funcionalidade “Lista NFS-e”. Tem também a opção de “Ler QrCode” gerado pelo emissor da NFS-e, nos casos em que as notas estejam sendo emitidas pelo método offline.

Para ter acesso ao APP, é necessário que antes da primeira utilização, seja realizado o cadastro do usuário no Emissor Web da NFS-e ~ opção Fazer o primeiro acesso.

Glossário da NFS-e Nacional

Bastante informação Desenvolvedor?! Para te ajudar, estamos disponibilizando um dicionário de siglas que são citadas no Manual Técnico:

- ADN NFS-e – Ambiente de Dados Nacional NFS-e

- ATM – Administração Tributária Municipal

- CNC NFS-e – Cadastro Nacional de Contribuintes NFS-e

- DANFSe – Documento Auxiliar de Nota Fiscal de Serviço Eletrônica

- DPS – Declaração de Prestação de Serviço

- ISSQN – Imposto Sobre Serviço de Qualquer Natureza

- LCR – Lista de Certificados Revogados

- MAN NFS-e – Módulo de Apuração Nacional

- NFS-e – Nota Fiscal de Serviço eletrônica

- NSU – Número Sequencial Único

- PAMunc – Painel Administrativo Municipal

- PGDAS-D – Programa Gerador do Documento de Arrecadação do Simples Nacional

- PL – Pacote de Liberação

- RFB – Receita Federal do Brasil

- SN NFS-e – Sefin Nacional NFS-e (Emissor Público Nacional NFS-e)

- TOM – Tabela de Órgãos e Municípios

Perguntas Frequentes sobre a NFS-e Nacional

Qual a diferença entre NF-e e NFS-e?

A Nota Fiscal Eletrônica (NF-e) substitui o modelo tradicional, sendo a versão digital, emitida e armazenada eletronicamente. Limita-se a registrar a venda de produtos físicos. Já a Nota Fiscal de Serviço Eletrônica (NFS-e) é usada para registrar a prestação de serviços.

Sou obrigado a emitir nota fiscal pelo Portal da Nota Fiscal de Serviço eletrônica?

Se for MEI, está obrigado desde 01/09/2023, segundo a Resolução do Comitê Gestor do Simples Nacional (CGSN) 169/2022 a utilizar do NFS-e Nacional MEI.

Como emitir NFS-e no Padrão Nacional?

Para a emissão da NFSe Padrão Nacional, foram disponibilizados três tipos de emissores:

- API: Uma interface de programação de aplicações que possibilita a integração do sistema com outros sistemas, como os de gestão empresarial. Conheça a API NFSe Nacional da TecnoSpeed.

- Web: O Emissor Web da NFS-e é um sistema voltado para o gerenciamento dos contribuintes, permitindo que eles se cadastrem, emitam, consultem e cancelem as NFS-e por meio de um navegador de internet.

- Móvel: O NFSe Mobile é um aplicativo que possibilita a emissão simplificada de NFS-e, destinado exclusivamente aos contribuintes dos municípios que utilizam a SEFIN Nacional. Essa solução se comunica diretamente com o Sistema Nacional da NFS-e.

Consigo cancelar uma NFS-e Padrão Nacional? Como?

Sim, é possível cancelar. E seu cancelamento pode ser feito diretamente pelo portal web da NFS-e realizando seu login. Uma vez logado, acesse as notas fiscais já emitidas e todas as NFS-e emitidas serão apresentadas em uma lista; Localize e selecione a nota fiscal que quer cancelar e aperte o último botão da mesma linha, sinalizado por três bolinhas verticais; Ao clicar nas bolinhas, terá um pequeno menu com opções, selecione a terceira opção “Cancelar NFS-e”. Aparecerá um novo quadro pedindo a justificativa do cancelamento, preencha e clique em “Cancelar NFs-e”. Além do cancelamento web, é possível via API e Movél.

Se utilizar o emissor nacional, preciso informar algo para a prefeitura?

Não. A prefeitura terá acesso aos dados das notas fiscais emitidas pelo portal nacional e do Ambiente de Dados Nacional NFS-e

Como consultar NFS-e Nacional?

É possível consultar a NFSe via Web e Móvel através da Consulta Pública da NFS-e e inserindo alguns dados do documento, após isso a plataforma exibirá as informações da NFS-e, como a descrição dos serviços prestados, valores e validade jurídica.

Porém, também é possível via API, no qual consulta todas as NFS-e, para realizar a consulta NFSe de forma fácil e segura, conheça o recurso Consulta Distribuição DF-e da NFS-e Nacional do PlugNotas. A consulta da NFS-e Nacional permite que tenha acesso a todas as notas fiscais emitidas contra seu CNPJ que estejam no ambiente nacional. Essa funcionalidade traz diversos benefícios, como maior transparência, controle fiscal, planejamento tributário e facilidade na conciliação de informações.

Emissão de NFS-e Nacional para quem usa soluções Tecnospeed

A Tecnospeed participou da homologação do evento técnico de testes de API e Emissor WEB da NFS-e Padrão Nacional, realizado no Serpro em Belo Horizonte. O evento proporcionou acesso aos ambientes e webservices de homologação, cobrindo todo o fluxo das notas, desde a emissão até o cancelamento. Foi uma experiência enriquecedora, oferecendo esclarecimentos técnicos e informações sobre as regras de negócio, o que facilitou o desenvolvimento do padrão pela Tecnospeed.

Com isso, a Tecnospeed pode oferecer com qualidade o Componente NFSe Nacional no Portal do Cliente Tecnospeed, porém está disponível somente para os clientes que possuem o Componente NFSe V2. Já no GitHub da Tecnospeed, está disponível para os demais clientes, e permite baixar uma versão Trial do Componente NFS-e Nacional.

Para quem utiliza o PlugNotas, informamos que houve adequação da rota de envio de NFS-e com os novos campos da NFS-e Nacional, e foi disponibilizado um campo no cadastro da empresa onde é possível marcar a ativação da NFS-e Nacional. Desta forma, os próximos envios serão realizados para os endpoints da NFS-e Nacional (em homologação ou produção). A ativação deste campo será possível apenas para as empresas com Regime tributário MEI, ou para empresa com outros regimes, somente em municípios conveniados e com emissão ativas para a NFS-e Nacional de acordo com a listagem presente no Portal da NFS-e Nacional. Detalhes técnicos sobre os novos campos podem ser consultados nesta documentação.

Agora se você utiliza o Manager SaaS ou Manager eDoc, informamos que por se tratar de um novo leiaute de integração cuja a estrutura se mostra instável, a nossa equipe técnica optou, estrategicamente, por não disponibilizar o Padrão Nacional nestes produtos até que ele atinja a estabilidade necessária.

Fique por dentro das atualizações sobre o Componente NFS-e Nacional através deste link!

Integre a emissão de NFS-e no seu ERP

Seu software está preparado para a NFS-e Nacional? O Padrão Nacional para a Nota Fiscal de Serviço Eletrônica saiu do papel e já é uma realidade em pleno funcionamento. Na TecnoSpeed, entendemos a dinâmica e a importância da NFS-e no contexto nacional. Por isso, estamos à frente com nossa homologação ao projeto em mais de 2 mil cidades.

O PlugDFe da TecnoSpeed simplifica a emissão de Nota Fiscal de Serviço. Uma vez integrado, eliminamos sua preocupação com as constantes atualizações, permitindo que você foque no core do seu software. Seja através da integração via Componente utilizando uma biblioteca (DLL) ou via requisições HTTPS na API, garantimos fluidez e facilidade na emissão da NFS-e. Quer saber mais?

{kind=link}