[Atualizado com a v.1.52] A Nota Técnica 2018.005 apresenta mudanças no leiaute da NF-e e NFC-e, incluindo novas tags para identificação do Responsável Técnico e do ICMS ST.

Publicada em janeiro de 2019 no Portal da Nota Fiscal eletrônica, a primeira versão da Nota Técnica 2018.005 traz alterações no leiaute da Nota Fiscal eletrônica (NF-e) e da Nota Fiscal de Consumidor eletrônicas (NFC-e).

Entre as principais mudanças, destacam-se a implementação de tags para o envio de informações do Responsável Técnico e a introdução de novos campos para complemento ou restituição do ICMS de Substituição Tributária.

Essas atualizações têm o objetivo de aprimorar a segurança e a rastreabilidade das operações fiscais, além de facilitar o cumprimento das obrigações tributárias pelos contribuintes. Por isso, é essencial que contribuintes e desenvolvedores estejam atentos às mudanças para garantir a conformidade com a legislação estadual e evitar possíveis penalidades.

Confira as alterações e prepare seu software!

Quais são as mudanças apresentadas pela Nota Técnica 2018.005?

A Nota Técnica 2018.005 introduziu o Grupo ZD. Informações do Responsável Técnico, estabelecendo campos específicos e regras de validação para verificar os dados do responsável técnico pelo sistema de emissão do DF-e. Desde então, esse grupo tem sido aprimorado com a publicação de novas versões.

A obrigatoriedade do envio dessas informações segue a critério de cada Unidade Federativa (UF).

Versão 1.52 – Nova prorrogação para o Paraná

Publicado no dia 10 de julho de 2025, a versão 1.52 da Nota Técnica 2018.005, prorrogando mais uma vez a aplicação da obrigatoriedade da Regra de Validação ZD07-10, que exige o preenchimento dos campos idCSRT (identificador do CSRT) e hashCSRT (hash do CSRT), passaria a valer em ambiente de produção a partir de 15 de setembro de 2025.

Com a atualização, os prazos passam a ser os seguintes para o estado do Paraná:

- Ambiente de homologação: 19 de janeiro de 2026

- Ambiente de produção: 23 de fevereiro de 2026

Versão 1.50 da Nota Técnica 2018.005: nova prorrogação para o Paraná

No final de fevereiro de 2025, foi publicada uma nova versão da Nota Técnica 2018.005, trazendo mais uma prorrogação da obrigatoriedade do uso do Código de Segurança do Responsável Técnico (CSRT) para os contribuintes do Paraná. A versão 1.50 foi divulgada juntamente com um comunicado da SEFAZ-PR.

Para os contribuintes do Paraná, a regra de validação 974_7ZD02-10 passará a ser exigida em ambiente de produção a partir de 1º de maio de 2025, enquanto a regra 975_ZD07-10 entrará em vigor em 15 de setembro de 2025.

Além disso, para a definição da responsabilidade pela implementação e controle do CSRT, os contribuintes do estado devem seguir o que estabelecem os itens 2.1 e 2.8 da NPF 063/2012.

Versão 1.40 da Nota Técnica 2018.005: CSRT no Paraná

Em janeiro de 2024, o estado do Paraná publicou, no Diário Oficial, a Norma de Procedimento Fiscal n° 62/2023, que estabelece a implementação do Código de Segurança do Responsável Técnico (CSRT).

Inicialmente, a implantação do CSRT nas fases de homologação e produção estava prevista para ocorrer entre março e abril de 2024. No entanto, o estado comunicou por meio de seu portal, que a validação do identificador do CSRT (tag: idCSRT) e do Hash do CSRT (tag: hashCSRT) para a emissão da Nota Fiscal eletrônica (NF-e) e da Nota Fiscal de Consumidor eletrônica (NFC-e) foi adiada para 2025.

Dessa forma, com o objetivo de disciplinar o procedimento de emissão de documentos eletrônicos, como NF-e e NFC-e, para cada fornecedor específico, foi publicada, em 13 de setembro de 2024, a Nota Técnica 2018.005 versão 1.40.

Versão 1.30 da Nota Técnica 2018.005: nova prorrogação

A versão 1.30 da Nota Técnica 2018.005, publicada em abril de 2019, trouxe uma nova prorrogação das validações de esquema relacionadas ao grupo de identificação do responsável técnico, além de outras alterações. Uma das mudanças é que o estado de Alagoas deixou de exigir o envio dos dados do responsável técnico. Além disso, a versão 1.30 também apresenta orientações sobre o fornecimento do cadastro de CSRT.

Versão 1.20 da Nota Técnica 2018.005

A versão 1.20 da Nota Técnica 2018.005 foi publicada em março de 2019, trazendo alterações no leiaute, prorrogações relacionadas ao envio dos dados do responsável técnico e definições sobre as UFs que passarão a exigir essa informação.

A partir de 7 de maio de 2019, nos estados do AM, MS, PE, PR, SC e TO, as regras 972_ZD01-10 e 973_ZD02-1 foram implementadas em ambiente de produção. Para os demais estados, essas validações foram classificadas como “implementação futura”, sem previsão para serem exigidas.

Além disso, a validação 975_ZD07-10, que verifica o preenchimento dos campos idCSRT e hashCSRT, foi prorrogada para todas as UFs, com exceção do Paraná, que passará a exigi-la em 2025.

Outra mudança refere-se às validações 938_N12-81 e 938_N12a-50, que deixam de ser aplicadas à NFC-e, modelo 65.

Versão 1.10 da Nota Técnica 2018.005: grupo de repasse do ICMS ST

A versão 1.10 foi publicada em janeiro de 2019, introduzindo novos campos para complementar ou restituir o ICMS ST na apuração das operações com combustíveis. A aplicação dessas mudanças ficou a critério de cada estado.

As alterações desta versão da Nota Técnica 2018.005 estão detalhadas nos tópicos “Alterações do leiaute – Novos grupos e campos” e “Regras de validação”.

Versão 1.00 da Nota Técnica 2018.005

A NT 2018.005 apresenta as mudanças no leiaute da NF-e e da NFC-e, incluindo a criação e modificação de campos, suas respectivas regras de validação e as adaptações no leiaute do DANFE.

O leiaute da NF-e e da NFC-e foi atualizado com a inclusão de um grupo com campos destinado à identificação do responsável técnico pelo sistema utilizado na emissão do documento fiscal eletrônico. O responsável técnico pode ser a empresa desenvolvedora do sistema ou a empresa que assume a responsabilidade técnica pelo software utilizado pelo contribuinte emitente.

Outra alteração aplicada pela nota técnica está refletida no grupo de informações do Protocolo de Resposta da SEFAZ que foi atualizado para incluir mensagens de interesse do Fisco. Essas mensagens seguem um formato padronizado, com código e descrição, e sua adoção é opcional para cada Unidade Federativa (UF). Dependendo da regulamentação de cada UF, as mensagens poderão ser direcionadas ao emitente ou ao emitente e ao comprador, como no caso de vendas para consumidor final.

Para atender uma demanda das empresas, o Protocolo de Resposta da SEFAZ será ajustado nos casos de rejeição por duplicidade da NF-e e da NFC-e. A critério da UF, poderá ser retornado o protocolo de autorização previamente gerado para o documento fiscal, facilitando a recuperação dessa informação no sistema da empresa.

No próximo tópico, abordaremos as alterações no leiaute da Nota Técnica 2018.005 e, em seguida, as novas regras de validação.

Alterações do leiaute: novos grupos e campos

Nesse tópico, vamos detalhar as implementações trazidas pela Nota Técnica 2018.005 e suas versões no leiaute da NF-e e NFC-e.

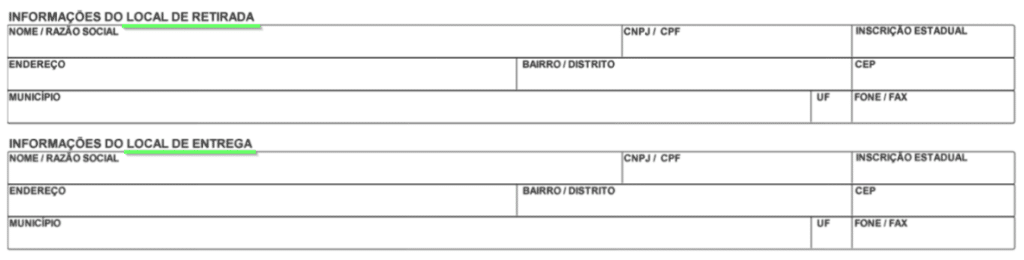

– Grupo F. Identificação do Local de Retirada

Para complementar as informações de identificação do estabelecimento e do endereço do local de retirada, foram incluídos os seguintes campos:

- xNome_F02b: Razão Social ou Nome do Expedidor; tipo C, ocorrência 0-1, tamanho 2-60.

- CEP_F10: Código do CEP; tipo N, ocorrência 0-1, tamanho 8.

- cPais_F11: Código do País; tipo N, ocorrência 0-1, tamanho 4.

- xPais_F12: Nome do País, tipo C, ocorrência 0-1, tamanho 2-60.

- fone_F13: Telefone; tipo N, ocorrência 0-1, tamanho 6-14.

- email_F14: Endereço de e-mail do Expedidor; tipo C, ocorrência 0-1, tamanho 1-60.

- IE_F15: Inscrição Estadual do Estabelecimento Expedidor; tipo N, ocorrência 0-1, tamanho 2-14.

– Grupo G. Identificação do Local de Entrega

Neste grupo, foram incluídos campos para complementar as informações de identificação do estabelecimento e do endereço do local de entrega:

- xNome_G02b: Razão Social ou Nome do Recebedor; tipo C, ocorrência 0-1, tamanho 2-60.

- CEP_G10: Código do CEP; tipo N, ocorrência 0-1, tamanho 8.

- cPais_G11: Código do País; tipo N, ocorrência 0-1, tamanho 4.

- xPais_G12: Nome do País, tipo C, ocorrência 0-1, tamanho 2-60.

- fone_G13: Telefone; tipo N, ocorrência 0-1, tamanho 6-14.

- email_G14: Endereço de e-mail do Expedidor; tipo C, ocorrência 0-1, tamanho 1-60.

- IE_G15: Inscrição Estadual do Estabelecimento Expedidor; tipo N, ocorrência 0-1, tamanho 2-14.

– Grupo K. Detalhamento Específico de Medicamento e de matérias-primas farmacêuticas

Esse grupo foi atualizado o leiaute para que seja informado o motivo da isenção da ANVISA em campo separado do código de produto da ANVISA:

- cProdANVISA_K01a: Código de Produto da ANVISA; tipo C, ocorrência 1-1, tamanho 6,13.

- xMotivoIsencao_K01b: Motivo da isenção da ANVISA; tipo C, ocorrência 0-1, tamanho 1-255.

– Grupo N. Grupo Tributação do ICMS= 60

Neste grupo, foi implementado na versão 1.10 um novo campo para informar o valor do ICMS próprio do substituto:

- vICMSSubstituto_N26b: Valor do ICMS próprio do Substituto; tipo N, ocorrência 0-1, tamanho 13v2.

– Grupo N. Grupo de Repasse do ICMS ST

Neste grupo da Nota Técnica 2018.005, foram criados novos campos nas versões 1.00 e 1.10 para informar Fundo de Combate a Pobreza (FCP) retido anteriormente por ST:

- pST_N26a: Alíquota suportada pelo Consumidor Final; tipo N, ocorrência 0-1, tamanho 3v2-4.

- vICMSSubstituto_N26b: Valor do ICMS próprio do Substituto; tipo N, ocorrência 0-1, tamanho 13v2.

- vBCFCPSTRet_N27a: Valor da Base de Cálculo do FCP retido anteriormente; tipo N, ocorrência 1-1, tamanho 13v2.

- pFCPSTRet_N27b: Percentual do FCP retido anteriormente por Substituição Tributária; tipo N, ocorrência 1-1, tamanho 3v2-4.

- vFCPSTRet_N27d: Valor do FCP retido por Substituição Tributária; tipo N, ocorrência 1-1, tamanho 13v2.

- pRedBCEfet_N34: Percentual de redução da base de cálculo efetiva; tipo N, ocorrência 1-1, tamanho 3v2-4.

- vBCEfet_N35: Valor da base de cálculo efetiva; tipo N, ocorrência 1-1, tamanho 13v2.

- pICMSEfet_N36: Alíquota do ICMS efetiva; tipo N, ocorrência 1-1, tamanho 3v2-4.

- vICMSEfet_N37: Valor do ICMS efetivo; tipo N, ocorrência 1-1, tamanho 13v2.

– Grupo N. Grupo CRT=1 (CSON 500)

Neste grupo, foi implementado na versão 1.10 um novo campo para informar o valor do ICMS próprio do substituto:

- vICMSSubstituto_N26b: Valor do ICMS próprio do Substituto; tipo N, ocorrência 0-1, tamanho 13v2.

– Grupo ZD. Informações do Responsável Técnico

Novo grupo criado para envio das informações do responsável técnico pelo sistema de emissão do DF-e:

- CNPJ_ZD02: CNPJ da pessoa jurídica responsável pelo sistema utilizado na emissão do DFe; tipo N, ocorrência 1-1, tamanho 14.

- xContato_ZD04: Nome da pessoa a ser contactada; tipo C, ocorrência 1-1, tamanho 2-60.

- email_ZD05: E-mail da pessoa jurídica a ser contactada; tipo C, ocorrência 1-1, tamanho 6-60.

- fone_ZD06: Telefone da pessoa jurídica/física a ser contactada; tipo N, ocorrência 1-1, tamanho 6-14.

- idCSRT_ZD08: Identificador do CSRT; tipo N, ocorrência 1-1, tamanho 2.

- hashCSRT_ZD09: Hash do CSRT; tipo C, ocorrência 1-1, tamanho 28.

– Protocolo de recebimento da NF-e

Novos campos foram criados neste grupo para que, a critério de cada estado, possa ser retornado uma mensagem de interesse da SEFAZ para o contribuinte:

- cMsg_PR14: Código da Mensagem; tipo N, ocorrência 0-1, tamanho 1-4.

- xMsg_PR15: Mensagem da SEFAZ para o emissor; tipo C, ocorrência 1-1, tamanho 1-200.

Regras de Validação

Nesse tópico, vamos contemplar as regras de validações implementadas pela Nota Técnica 2018.005 e suas versões no leiaute da NF-e e NFC-e.

- 970_F11-10: Rejeição – Código de País inexistente [local de retirada/entrega]. Regra de aplicação obrigatória.

- 971_F15-10: Rejeição – IE inválida [local de retirada/entrega]. Regra de aplicação obrigatória.

- 970_G11-10: Rejeição – Código de País inexistente [local de retirada/entrega]. Regra de aplicação obrigatória.

- 971_G15-10: Rejeição – IE inválida [local de retirada/entrega]. Regra de aplicação obrigatória.

- 938_N12-81: Rejeição – Não informada vBCSTRet, pST, vICMSSubstituto e vICMSSTRet. Regra de aplicação facultativa.

- 906_N12-82: Rejeição – Não informados os campos para informações do ICMS Efetivo. Regra de aplicação facultativa.

- 938_N12a-50: Rejeição – Não informada vBCSTRet, pST, vICMSSubstituto e vICMSSTRet. Regra de aplicação facultativa.

- 906_N12a-60: Rejeição – Não informados os campos para informações do ICMS Efetivo. Regra de aplicação facultativa.

- 972_ZD01-10: Rejeição – Obrigatória as informações do responsável técnico. Regra de aplicação facultativa.

- 973_ZD02-10: Rejeição – CNPJ do responsável técnico inválido. Regra de aplicação facultativa.

- 975_ZD07-10: Rejeição – Obrigatória a informação do identificador do CSRT e do Hash do CSRT. Regra de aplicação facultativa.

- 204_2B08-20: Rejeição – Duplicidade de NF-e. Regra de aplicação obrigatória. Regra de aplicação facultativa.

- 974_7ZD02-10: Rejeição – CNPJ do responsável técnico diverge do cadastrado. Regra de aplicação facultativa.

- 976_7ZD08-10: Rejeição – Identificador do CSRT não cadastrado na SEFAZ. Regra de aplicação facultativa.

- 977_7ZD08-10: Rejeição – Identificador do CSRT revogado. Regra de aplicação facultativa.

- 978_7ZD09-10: Rejeição – Hash do CSRT diverge do calculado. Regra de aplicação facultativa.

Alterações no DANFE

Com a inclusão de novos campos nos grupos de identificação do local de retirada e entrega (Grupos F e G) na versão 1.00 da Nota Técnica 2018.005, o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) passou por adaptações para refletir essas mudanças.

No quadro do transportador, a tag modFrete_X02 – Identificação da Modalidade do Frete, deve ser preenchida com um dos seguintes códigos:

- 0=Contratação do Frete por conta do Remetente (CIF);

- 1=Contratação do Frete por conta do Destinatário (FOB);

- 2=Contratação do Frete por conta de Terceiros;

- 3=Transporte Próprio por conta do Remetente;

- 4=Transporte Próprio por conta do Destinatário;

- 9=Sem Ocorrência de Transporte.

Quando o XML da NF-e incluir informações sobre o local de retirada ou entrega, esses dados poderão ser impressos em áreas específicas do DANFE, garantindo maior clareza na documentação.

Ambos os quadros serão exibidos logo abaixo das informações do destinatário/remetente.

Identificação do Responsável Técnico

O Responsável Técnico é a empresa desenvolvedora ou a responsável tecnicamente pelo sistema (software) de emissão de NF-e e NFC-e utilizado pelo contribuinte emitente. Essa informação é fundamental para as Administrações Tributárias, pois permite identificar o uso indevido do ambiente de autorização e possibilita o contato da SEFAZ com os responsáveis técnicos, caso necessário.

A critério de cada UF, nos estados que exigem o credenciamento do software emissor de DF-e, pode ser necessária a utilização de um código de segurança específico para a empresa desenvolvedora do software, denominado Código de Segurança do Responsável Técnico (CSRT).

O CSRT é um código de segurança alfanumérico, composto por 16 a 36 bytes, conhecido apenas pela Secretaria da Fazenda da unidade federada do emitente e pela empresa responsável pelo sistema emissor de DF-e.

Para aumentar a segurança no processo de emissão da nota fiscal, foi incluído no grupo de identificação do responsável técnico o campo “hashCSRT“. Esse hash é gerado a partir da concatenação do CSRT da empresa com a chave de acesso da NF-e ou NFC-e.

Essa medida permite garantir a autoria do software emissor da nota fiscal, pois somente a empresa desenvolvedora e o Fisco conhecem o valor válido do CSRT utilizado para a geração do “hashCSRT”. O algoritmo utilizado para essa geração será o SHA-1.

O fornecimento do CSRT ao Responsável Técnico será realizado por meio de uma página web específica da Secretaria da Fazenda de cada unidade federada. Nessa página, o Responsável Técnico poderá solicitar, consultar ou revogar o CSRT.

A critério da UF, o CSRT também poderá ser fornecido via Web Service. Cada estado que adotar essa exigência deverá publicar informações detalhadas sobre como os contribuintes estabelecidos em seu território poderão obtê-lo.

Será possível solicitar até cinco CSRTs por UF. Caso a empresa precise de um sexto CSRT, será necessário revogar previamente um dos códigos válidos, pois cada empresa desenvolvedora poderá ter, no máximo, cinco CSRTs ativos simultaneamente.

Para quem utiliza os produtos da TecnoSpeed

Informamos aos nossos clientes do PlugDFe Suíte, que a Nota Técnica 2018.005 já se encontra compatibilizada em nossos produtos: Componente NF-e – 13.1.84.6532 e Componente NFCe: 10.1.77.1039. Faça o download clicando aqui!

Prazo de implantação da Nota Técnica 2018.005

Os prazos de implantação das alterações da Nota Técnica 2018.005, versão 1.51, estão organizados da seguinte forma:

- RV 974_7ZD02-10, UF: PR – para a NFe (modelo 55)

- Ambiente de homologação: 16/09/2024

- Ambiente de produção: 01/05/2025

- RV 975_ZD07-10, UF: PR – para a NFe (modelo 55)

-

- Ambiente de homologação: 19/01/2026

- Ambiente de produção: 23/02/2026

Leia na íntegra essa Nota Técnica.

Integre a solução NF-e da TecnoSpeed e evite correr riscos

Com as mudanças trazidas pela Nota Técnica 2018.005, como a implementação do CSRT e a inclusão de novos campos do ICMS ST, é essencial que sua empresa esteja preparada para atender a todas as exigências fiscais sem complicações. A solução NF-e da TecnoSpeed é a escolha ideal para garantir conformidade, automatizando processos e facilitando a gestão de documentos fiscais.