Entenda a obrigatoriedade do destaque de IBS e CBS nos documentos fiscais eletrônicos e evite multas e penalidades.

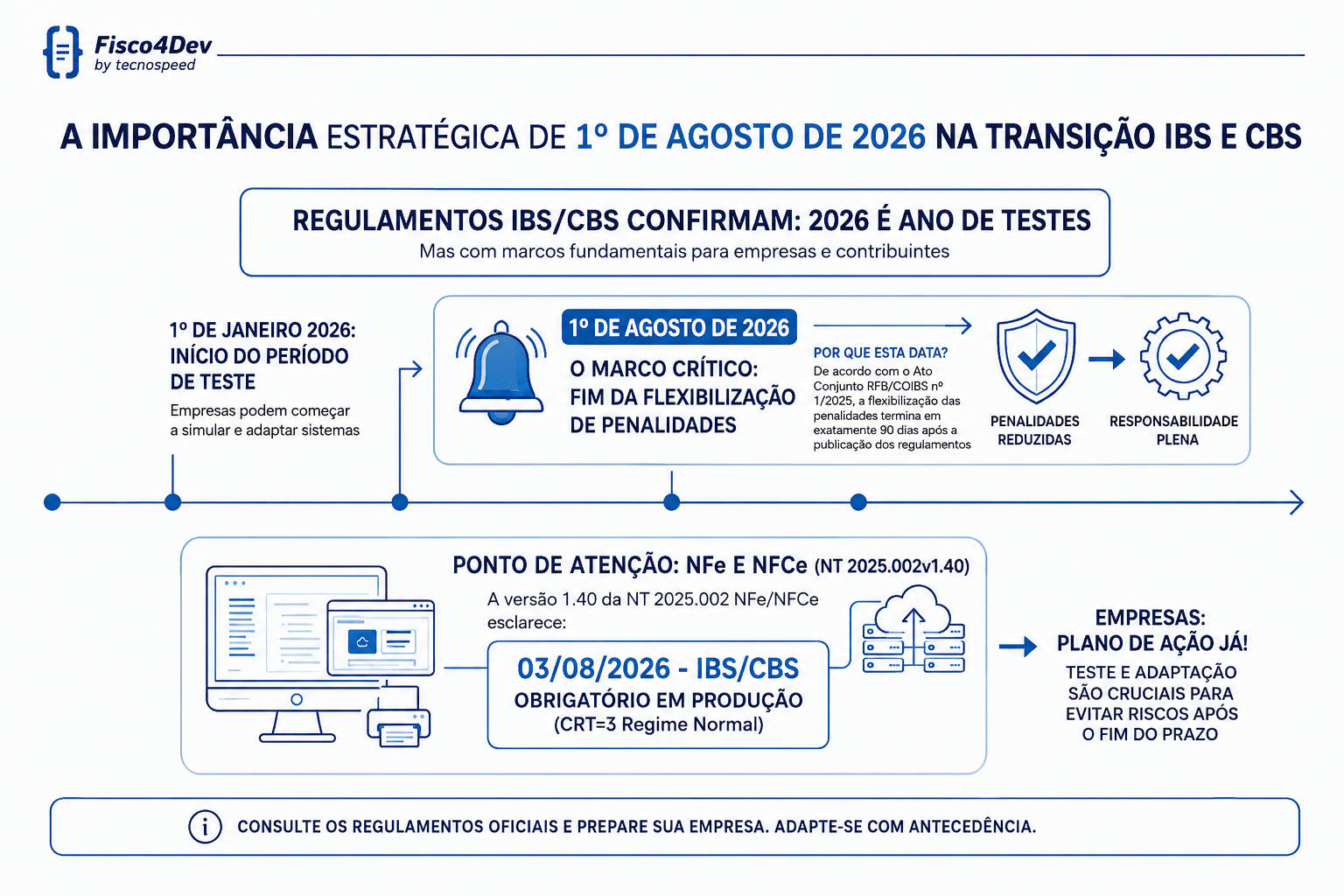

O cronograma da reforma tributária do consumo entra em uma fase crítica e exige atenção imediata do empresariado brasileiro. O prazo final para que as empresas de todo o país adaptem seus sistemas de emissão de notas fiscais às novas regras termina no dia 31 de julho de 2026.

A partir de agosto, o ecossistema fiscal muda oficialmente com a obrigatoriedade de destaque de IBS e CBS nos documentos fiscais eletrônicos, tornando a regra mandatória para as empresas não optantes pelo Simples Nacional.

Quando começam as penalidades?

A definição do prazo para aplicação de penalidades foi estabelecida por Ato Conjunto RFB/CGIBS nº 1, de 22 de dezembro de 2025, que previu um período inicial de adaptação para as empresas. De acordo com essa regra, ficou determinado que não haveria aplicação de multas pela ausência das informações de IBS e CBS até o primeiro dia do quarto mês subsequente à publicação da regulamentação.

Como os regulamentos do IBS e da CBS foram oficialmente publicados em 30 de abril de 2026, o cronograma legal já está correndo. Na prática, a linha do tempo funciona assim:

- Publicação dos regulamentos: 30/04/2026.

- Marco legal de carência: Três meses subsequentes (maio, junho e julho).

- Início das penalidades: 01/08/2026.

- Marco legal de carência: Três meses subsequentes (maio, junho e julho).

Isso significa que, a partir de 1º de agosto de 2026, qualquer falta ou inconsistência no preenchimento das informações de IBS e CBS nos documentos fiscais estará totalmente sujeita a penalizações e multas. O prazo para adequação encerra-se, portanto, em 31 de julho de 2026.

Sendo assim, a partir de agosto, as empresas não optantes pelo Simples Nacional serão obrigadas a realizar o destaque de CBS e IBS nos documentos fiscais eletrônicos.

O cenário particular da NFS-e Nacional

Diferente dos documentos autorizados pelas SEFAZ estaduais, a Nota Fiscal de Serviço Eletrônica (NFS-e) possui um fluxo descentralizado, que é operado por municípios e provedores de tecnologia. Ao longo deste ano, muitas prefeituras e provedores chegaram a atualizar seus layouts para incluir campos da Reforma Tributária, como o grupo de tributação e o código cClassTrib de IBS/CBS. No entanto, na prática, muitas empresas continuavam emitindo suas NFS-e sem preencher as informações de IBS e CBS. Isso acontecia porque o Ambiente de Dados Nacional (ADN) da NFS-e recebia os arquivos XML e integrava os dados básicos de sincronização sem validar de forma impeditiva a presença ou os cálculos de IBS e CBS.

Porém, essa flexibilidade chega ao fim em 3 de agosto de 2026 com a ativação das regras de validação que tornam os grupos de IBS e CBS obrigatórios. Sendo assim, os municípios e provedores provavelmente começarão a publicar novos layouts e terão que correr contra o tempo para atualizar suas estruturas.

Para essa nova etapa de validação, o leiaute base exigido será composto pela Nota Técnica SE/CGNFS-e nº 004 acrescida do campo específico tpRetPisCofins, que foi definido na Nota Técnica SE/CGNFS-e nº 007

Como funcionarão as alíquotas para destaque de IBS e CBS?

Para garantir que a transição ocorra de forma segura, o governo federal instituiu um período de teste fundamentado em uma alíquota simbólica total de 1%. Esta taxa de teste será fatiada e informada eletronicamente no arquivo da nota fiscal da seguinte forma:

É fundamental ressaltar que a apuração desses tributos, neste primeiro momento, será realizada em caráter meramente informativo. Isso significa que a digitação e o preenchimento do imposto no sistema não gerarão efeitos tributários financeiros imediatos, desembolsos de caixa ou cobranças adicionais de impostos para as empresas, desde que as obrigações acessórias correspondentes previstas na legislação sejam rigorosamente cumpridas. O objetivo é validar o comportamento técnico dos ERPs e homologar as escriturações antes do início da cobrança plena.

Por que esse prazo de 1º de agosto de 2026 é tão crítico?

É fundamental esclarecer que o ano de 2026 continua sendo um período de testes para o país, operando com a alíquota simbólica e sem gerar cobrança real de impostos. A grande mudança a partir de 1º de agosto de 2026 é que termina o prazo de carência onde não haveria aplicação de multas. Isso significa que, embora o período seja de testes, o preenchimento e o destaque dessas alíquotas experimentais nos documentos fiscais eletrônicos passam a ser obrigatórios.

Caso a empresa deixe de informar os dados do IBS e da CBS ou envie arquivos com omissões, o Fisco poderá aplicar penalidades e multas reais pela falta dessas informações obrigatórias. Na prática, o período de testes continua valendo para os sistemas se calibrarem, mas a entrega desses dados experimentais deixa de ser opcional e passa a ser exigida sob pena de punição.

Recursos técnicos disponíveis para o destaque de IBS e CBS

Para que seja possível realizar com sucesso o destaque do IBS e da CBS nas notas fiscais em agosto, os desenvolvedores e profissionais do setor tributário já contam com uma série de ferramentas públicas e publicações oficiais fundamentais para apoiar essa transição:

- Documentação técnica: Já estão disponíveis as Notas Técnicas de todos os documentos fiscais eletrônicos. Elas trazem detalhadamente as adequações, os novos campos e os grupos específicos do IBS e da CBS, além dos esquemas de validação XML atualizados para consulta e programação.

- Portal do Comitê Gestor do IBS (CGIBS): Centraliza cartilhas explicativas com o passo a passo dos procedimentos operacionais e guias práticos para orientar a aplicação das regras pelas empresas.

- Regulamentação Oficial: A base jurídica para a configuração dos sistemas foi formalizada e está disponível por meio do Regulamento da CBS (Decreto nº 12.955/2026) e do Regulamento do IBS (Resolução CGIBS nº 6/2026). Esses normativos trazem mais de 600 artigos cada, detalhando as regras de incidência e o funcionamento prático dos tributos.

- Portal da Conformidade Fácil: Um ambiente dinâmico e essencial que oferece tabelas de classificação tributária atualizadas, assistentes virtuais e validadores automatizados de arquivos XML. Ele permite que as equipes simulem diversos cenários de emissão com total segurança jurídica e técnica antes da data de obrigatoriedade.

Como as empresas e software houses devem se preparar

Faltando pouco tempo para o encerramento do prazo em julho, o cenário exige ação imediata. O papel das software houses e dos departamentos de TI nesta fase é crucial, pois a tecnologia implementada agora será a responsável por blindar milhares de empresas contra as multas a partir de 1º de agosto.

Para que essa transição ocorra sem traumas, o plano de preparação deve focar nos seguintes pontos de atenção:

Adequação para destaque de IBS e CBS

- Atualização de ERPs e emissores: É preciso correr com a inclusão dos novos campos destinados ao IBS e à CBS no banco de dados e nas telas do sistema, além de adaptar os layouts dos arquivos XML às novas Notas Técnicas.

- APIs de fácil integração: Não gaste tempo de desenvolvimento tentando reinventar a roda ou recriar estruturas complexas do zero. Contar com APIs de emissão de documentos fiscais especializadas e já prontas para a reforma tributária absorve a complexidade técnica e faz o seu software conversar perfeitamente com os ambientes autorizadores de forma rápida.

- Motores de cálculo automatizados: Utilize motores de cálculo que atualizam sozinhas as regras do IVA Dual (e o futuro Imposto Seletivo). Isso elimina o risco de o seu cliente ter notas rejeitadas por layouts desatualizados na hora do faturamento.

Revisão fiscal e parametrizações

- Regras de cálculo e classificação: É fundamental revisar as parametrizações, as classificações das operações das empresas e as novas regras de cálculo automáticas que envolvem o destaque da alíquota experimental de 1%.

- Investimento em treinamento: O time fiscal e de suporte das software houses precisa entender a fundo as regras de não cumulatividade e o funcionamento dos novos documentos eletrônicos. Buscar cursos sobre a reforma tributária e realizar um diagnóstico e consultoria da reforma focado no nicho de atuação do seu software ajudará a mapear gargalos antes que o prazo expire.

Testes intensivos

- Validação de emissão: Utilize o ambiente de homologação da SVRS para validar a geração dos arquivos de teste e checar a consistência das informações, como NCM e classificação tributária de IBS e CBS.

- Simulação de cenários: Simule as operações mais críticas do dia a dia dos clientes, vendas com novos campos de IBS e CBS, os novos eventos apresentados nas NTs de adequação da Reforma , prestações de serviço e outras operações estratégicas.

Prepare seu software para blindar seu cliente com o PlugNotas

Quando a sua software house prepara a tecnologia com inteligência fiscal embarcada, você automaticamente protege toda a sua carteira de clientes. Eles passam a emitir documentos sem erros, realizam os testes necessários de forma intuitiva e ficam completamente protegidos contra as multas que batem à porta em 1º de agosto de 2026.

A Reforma Tributária trouxe um dos maiores desafios técnicos e fiscais dos últimos anos: a obrigatoriedade do destaque de IBS e CBS e o cálculo correto desses tributos. Para resolver essa dor de cabeça e garantir que seu sistema esteja 100% adequado antes do fim do prazo em julho, o PlugNotas agora conta com a Calculadora da Reforma Tributária integrada diretamente à sua API.

Não perca tempo recriando a roda e correndo o risco de atrasar o prazo de julho. Integre a API do PlugNotas com a Calculadora da Reforma Tributária, garanta o correto destaque de IBS e CBS e blinde o seu software hoje mesmo!

{kind=link}