A GNR-e em atraso gera valores de juros e multa além de outras penalidades, saiba como calcular e preencher a guia da GNR-e em atraso!

A GNR-e é a Guia Nacional de Recolhimento de Tributos Estaduais, um documento utilizado para o recolhimento de tributos estaduais e interestaduais. Quando a GNRE está em atraso, significa que o contribuinte não realizou o pagamento do tributo no prazo estabelecido.

O atraso no pagamento da GNRE pode gerar uma série de penalidades para o contribuinte, tais como juros e multa, neste artigo vamos te ajudar a esclarecer como calcular, como é a legislação para o cálculo e como preencher a GNR-e em atraso!

O que é GNR-e em atraso?

Para começar, vamos entender melhor o que a sigla GNR-e significa Guia Nacional de Recolhimento de Tributos Estaduais, o documento responsável por registrar as vendas de produtos para fora do estado sujeitas à substituição tributária e demais impostos devidos ao estado e recolhidos em outra unidade da federação.

Simplificando, quando um negócio precisa pagar um imposto como o ICMS, ele gera uma GNR-e no site da receita da fazenda, que funciona como um boleto que pode ser pago em qualquer rede bancária e, automaticamente, o recurso é direcionado para o estado em que a obrigação é devida. Dessa forma, ao pagar a GNR-e uma organização tem a comprovação da quitação da arrecadação do ICMS – Imposto sobre Circulação de Mercadorias e Serviços em transações interestaduais.

Sendo assim, sempre que uma empresa vende produtos para estados diferentes de sua origem, ela deve emitir a guia GNR-e. Contudo, existe uma variação da arrecadação dos impostos, respeitando a Emenda Constitucional nº 87 de 2015, a qual decreta que: se o destinatário contribui ao ICMS, ele recolhe; se não for contribuinte, o recolhimento deve ser feito pelo remetente. Outro fato merece bastante atenção é que no transporte de mercadorias interestaduais, a GNR-e deve ser um item que acompanhará a carga obrigatoriamente.

Quando a GNRE está em atraso, significa que o contribuinte não realizou o pagamento do tributo no prazo estabelecido.

O atraso no pagamento da GNR-e pode gerar uma série de penalidades para o contribuinte, tais como:

- Multa de mora, que é calculada a partir da data do vencimento do tributo;

- Juros de mora, que também são calculados a partir da data do vencimento do tributo;

- Atualização monetária, que é calculada com base na variação do IPCA;

- Inscrição em dívida ativa, que pode resultar em cobrança judicial do tributo;

- Suspensão de benefícios fiscais, como isenção e redução de alíquotas.

O contribuinte que está com a GNRE em atraso deve regularizar a sua situação o mais breve possível. Para isso, é necessário emitir uma nova guia de recolhimento, com o valor atualizado do tributo, dos juros e da multa.

Como calcular juros e multa na GNR-e ?

O cálculo de juros e multas na GNR-e é feito com base no valor do tributo devido, na data do vencimento do tributo e no número de dias de atraso. Para entender melhor como irá ficar o valor final na GNR-e em atraso, separamos com detalhes como deve ser feito o cálculo da Multa de Mora, Juros de Mora e Atualização Monetária, que são somados com o valor do tributo devido na operação.

Multa de Mora: A multa de mora, para tributos estaduais e municipais, pode variar de acordo com a legislação tributária de cada estado ou município. Mas em geral, a multa de mora para tributos estaduais e municipais é de 2% por dia de atraso, até o limite de 20%. Por exemplo, se o valor do tributo devido é de R$1.000,00 e o prazo de vencimento é de 30 dias, a multa de mora será de: 2% * 1.000 * 30 = R$6.000.

O início da contagem será a partir do 1º dia subsequente ao do vencimento do prazo para pagamento do tributo ou da contribuição até o dia em que ocorrer o seu pagamento.

Juros de Mora: O cálculo deve ser feito considerando o limite de 1% ao mês, o que resulta em 0,0333% ao dia. Assim, quando o atraso for menor do que 30 dias, considere a taxa diária. Além disso, multiplique essa alíquota pelo valor da conta e pelo tempo em que está em aberto.

Antes de informações sobre o cálculo, é importante saber que esses juros de mora são equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (SELIC), acumulada mensalmente. Por exemplo, se o valor do tributo devido é de R$ 1.000,00 e o prazo de vencimento é de 30 dias, os juros de mora serão de: (Selic + 1%) * 1.000 * (30 – 1) = R$ 300,00.

Atualização Monetária: A atualização monetária é calculada com base na variação do IPCA, a partir do dia seguinte ao vencimento do tributo. Por exemplo, se o valor do tributo devido é de R$ 1.000,00 e o prazo de vencimento é de 30 dias, a atualização monetária será de: IPCA * 1.000 * (30 – 1) = R$ 200,00.

Por fim, conseguimos chegar no valor total devido na GNR-e, incluindo o tributo, a multa de mora, os juros de mora e a atualização monetária.

Exemplo:

Total a Recolher = Valor Principal + Atualização Monetária + Juros + Multa

R$1.000,00 + R$200,00 + R$300,00 + R$6.000,00 =R$7.500,00.

De acordo com o Perguntas Frequentes do Portal Nacional da GNRE: “Se a UF Favorecida fizer parte do Portal GNRE, emitir normalmente a GNRE informando a data de vencimento original da obrigação tributária e a data que pretende efetuar o pagamento. Neste caso, a UF Favorecida retornará a informação com os valores calculados. Caso isso não ocorra, o interessado deverá entrar em contato com a UF Favorecida através do link “Fale Conosco” para buscar orientações específicas”.

Antes da emissão de uma GNRE para pagamentos de valores declarados e já vencidos, é necessário certificar se o débito não se encontra encaminhado para inscrição (ou inscrito) em Dívida Ativa, situação em que o pagamento deverá ser realizado em documento de arrecadação interno e específico da UF Favorecida.”

Por tanto deve ser consultado a legislação de cada UF; como por exemplo, o Distrito Federal, que regulamenta pelo decreto Nº 38.076/2017 Art. 208-A. GNRE On Line:

XI – Juros: valor dos juros de mora;

XII – Multa: valor da multa de mora ou da multa aplicada em decorrência da infração;

Também o estado do Rio de Janeiro que publicou sobre a GNRE os campos juros e multa pelo Regulamento do ICMS – RICMS TÍTULO IX Art. 36. § 5º Sobre o valor das parcelas haverá a incidência de juros de mora, na forma prevista na legislação. observando A GNRE, instituída pelo artigo 88, do Convênio SINIEF n.º 6/89,

IX – Campo 8 – Juros: será indicado o valor dos juros de mora;

X – Campo 9 – Multa: será indicado o valor da multa de mora ou da multa aplicada em decorrência da infração;

Como preencher juros e multa na guia GNR-e ?

Para saber como preencher a GNR-e On-line deve-se observar o Convênio SINIEF 06/89 Art. 88. Fica instituída a Guia Nacional de Recolhimento de Tributos Estaduais — GNRE e que trata sobre os campos e seu preenchimento que conterá o seguinte:

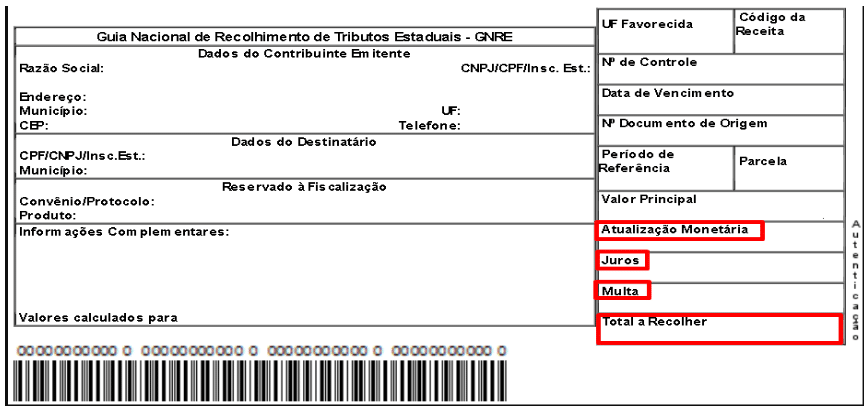

- VII – Campo 6 – Valor Principal: será indicado o valor nominal histórico do tributo;

- VIII – Campo 7 – Atualização Monetária: será indicado o valor da atualização monetária incidente sobre o valor principal;

- IX – Campo 8 – Juros: será indicado o valor dos juros de mora;

- X – Campo 9 – Multa: será indicado o valor da multa de mora ou da multa aplicada em decorrência da infração;

- XI – Campo 10 – Total a Recolher: será indicado o valor do somatório dos campos 6 a 9;

Para calcular o valor de juros e multa na GNR-e, o contribuinte pode utilizar uma calculadora eletrônica ou também poderá ser feita no Portal Nacional da GNRE, de forma on-line, individual (guia a guia) ou em lote.

GNR-e para o seu Software

O GNRe TecnoSpeed é uma solução pronta para ser integrada ao seu software, que realiza todas as etapas de emissão da Guia Nacional de Recolhimento de Tributos Estaduais, desde a geração do XML até a impressão da guia.

Uma vez integrado, você não se preocupa mais com GNRe: nossa plataforma cuida de tudo para você, mantendo-se sempre atualizada de acordo com a legislação vigente.

{kind=link}