Criado a partir da Reforma Tributária, o Imposto Seletivo – também conhecido como “Imposto do Pecado” – tem gerado grandes discussões. Neste artigo vamos esclarecer as principais dúvidas e controvérsias a respeito deste novo imposto.

O Imposto Seletivo, apelidado de ‘Imposto do Pecado’, é um dos tributos introduzidos pela Reforma Tributária. Ele incidirá sobre produtos considerados prejudiciais à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e combustíveis fósseis. Mas como ele funciona na prática? Neste artigo, vamos esclarecer os principais pontos dessa nova tributação.

Imposto Seletivo e a Reforma Tributária

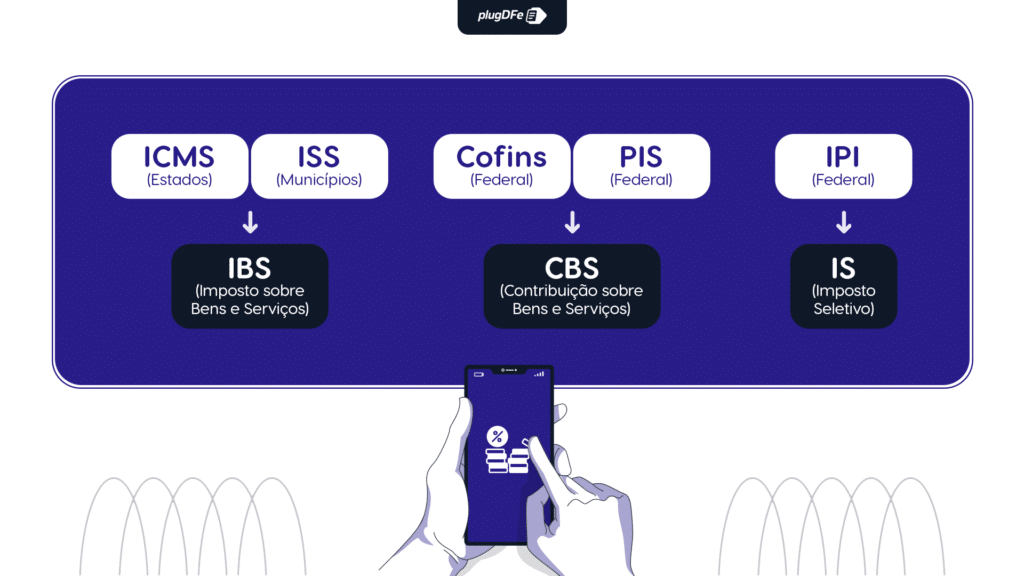

Após anos de debates sobre a Reforma Tributária, a Câmara dos Deputados aprovou a PEC 45/2019, que serviu como base para a reformulação do sistema tributário brasileiro. Em janeiro de 2025, o projeto de lei da Reforma Tributária foi sancionado, consolidando a criação de três novos tributos:

- IBS (Imposto sobre Bens e Serviços) – substitui ICMS e ISS.

- CBS (Contribuição sobre Bens e Serviços) – substitui PIS e Cofins.

- IS (Imposto Seletivo) – incide sobre produtos prejudiciais à saúde e ao meio ambiente.

Também conhecido como “Imposto do Pecado”, o Imposto Seletivo (IS) tem gerado grande repercussão entre os contribuintes. Ele será aplicado à produção, comercialização ou importação de produtos considerados danosos, como cigarros, bebidas alcoólicas e combustíveis fósseis, substituindo parcialmente o IPI (Imposto sobre Produtos Industrializados).

Dado o impacto significativo dessa nova tributação, é fundamental acompanhar suas atualizações. Continue lendo para entender o que é o Imposto Seletivo, quais produtos serão taxados e como ele será aplicado na prática.

O que é o Imposto Seletivo (IS)?

O Imposto Seletivo (IS) será um tributo de competência federal e vai substituir parte das arrecadações do IPI. O intuito principal da implementação do IS é desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente e por conta disso ganhou o apelido de “imposto do pecado”. A maior parte do recolhimento do Imposto Seletivo (60%) vai para estados e municípios.

- O tributo vai incidir em itens como: veículos, embarcações e aeronaves, produtos fumígenos (cigarros, charutos, vapes…), bebidas alcóolicas, minérios (exceto para exportação), loterias, apostas e jogos de fantasy sports.

- As alíquotas específicas de cada produto ainda serão definidas por leis complementares.

Quando o Imposto Seletivo entra em vigor?

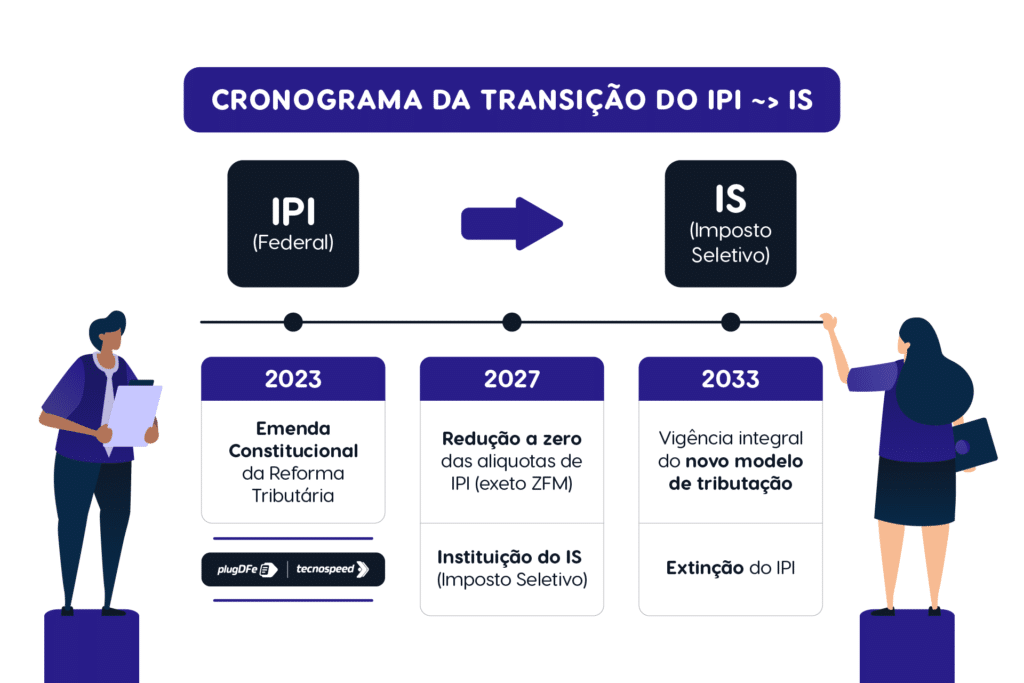

De acordo com a PEC da Reforma Tributária, o IS entra em vigor na data da publicação da emenda, embora a cobrança do IPI seja extinta somente em 2033. Com isso, teremos a convivência do Imposto Seletivo e o IPI e, durante esse período, não será cobrado IPI sobre os produtos sujeitos ao IS.

O IPI terá suas alíquotas zeradas em 2027, mas será extinto somente em 2033. Isso porque, durante o período de transição, será garantido às empresas localizadas na Zona Franca de Manaus a manutenção ao crédito de IPI na aquisição de insumos, matéria-prima e material de embalagem adquiridos, a fim de preservar o seu diferencial competitivo em relação às demais empresas do restante do país.

Como será calculado o Imposto Seletivo?

Em relação ao cálculo do IS, o texto da Reforma Tributária prevê os seguintes pontos:

- O Imposto Seletivo não vai incidir sobre as exportações

- O IS vai integrar a base de cálculo do IBS e da CBS e poderá ter o mesmo fato gerador e a mesma base de cálculo de outros tributos

- A receita do IS será repartida com os Estados, o Distrito Federal e os Municípios, nos mesmos termos em que acontece com o IPI.

- O IS poderá também ser aplicado de forma a manter a competitividade da Zona Franca de Manaus, onerando a produção, a comercialização ou a importação de bens que concorram com os que são produzidos em sua área de abrangência.

Notas Técnicas do Imposto Seletivo

Notas técnicas foram publicadas incluindo grupos e campos para o IS aos documentos ficais eletrônicos. As mudanças para a NFS-e Nacional estão previstas na Nota Técnica nº 004, publicada em junho de 2025 no Portal da Nota Fiscal de Serviço eletrônica, atualiza o layout da Declaração de Prestação de Serviço (DPS) e da Nota Fiscal de Serviço eletrônica (NFSe), anteriormente divulgados na Nota Técnica nº 001, nº 002 e nº 003. já para CT-e, CT-e OS, BP-e, NF3-e, e NFCom, foi publicada a Nota Técnica 2025.001IBS/CBS, agora para a NF-e e NFC-e temos a Nota Técnica 2025.002 IBS/CBS/IS. Tratam-se de uma primeira versão das notas técnicas, as discussões envolvendo a Reforma Tributária seguem junto ao Congresso Nacional, e novas versões já estão previstas.

O Ajuste SINIEF 24/2024, publicado em 12 de dezembro, apresenta de forma padronizada os documentos fiscais eletrônicos que deverão conter campos e registros de dados refrentes ao IBS, CBS e IS:

- Nota Fiscal Eletrônica – NF-e;

- Conhecimento de Transporte Eletrônico – CT-e;

- Manifesto Eletrônico de Documentos Fiscais – MDF-e;

- Nota Fiscal de Consumidor Eletrônica – NFC-e;

- Bilhete de Passagem Eletrônico – BP-e;

- Nota Fiscal de Energia Elétrica Eletrônica – NF3-e;

- Conhecimento de Transporte Eletrônico para Outros Serviços – CT-e OS;

- Guia de Transporte de Valores Eletrônica – GTV-e;

- Declaração de Conteúdo eletrônica – DC-e;

- Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom.

Diferença entre o IS, IBS e CBS

Para falar da diferença entre os novos impostos, é preciso observar a proposta do Governo Federal com a Reforma Tributária, que é de simplificar o sistema tributário brasileiro, unificado 5 impostos atuais (PIS, Cofins, IPI, ICMS e ISS) em um novo formato de tributação centralizado em três novos impostos: IBS – Imposto sobre Bens e Serviços, CBS – Contribuição sobre Bens e Serviços, e o IS – Imposto Seletivo.

A diferença principal entre esses novos tributos da reforma, está relacionada a quem desenvolveu o projeto. O IS e CBS foram desenvolvidos pelo Governo Federal, enquanto o IBS foi proposto pelo Senado Federal. Sendo assim, assim, diferenciam-se pelos impostos que unificam a IBS que deseja unificar os impostos municipais e estaduais, enquanto o IS e CBS desejam realizar unificação apenas no âmbito federal.

Mantenha seu software atualizado com apoio do Curso de Reforma Tributária

Não deixe as complexidades fiscais atrapalharem o crescimento do seu software! No curso da Reforma Tributária para Desenvolvedores da TecnoSpeed, você encontra tudo o que precisa para compreender essa mudança no universo fiscal, com conteúdos práticos que facilitam a integração fiscal em seus sistema.

{kind=link}