Garanta que suas NFC-es estejam corretamente escrituradas. Entenda as melhores práticas para a escrituração do SPED Fiscal e evite problemas com o Fisco.

A NFC-e, Nota Fiscal de Consumidor Eletrônica, é o documento fiscal que registra e valida as transações do varejo no Brasil. Ela faz parte do SPED Fiscal e deve ser escriturada de maneira correta para garantir a conformidade das empresas desse segmento.

Mas você sabe como realizar corretamente essa escrituração do SPED Fiscal? Quais são os blocos e registros envolvidos, além dos prazos para entrega e retificação?

Neste artigo, vamos explorar esses aspectos essenciais, destacando a importância da escrituração da NFC-e e o processo necessário para garantir sua conformidade. Prepare-se para descobrir os requisitos legais e as melhores práticas que facilitarão a escrituração da NFC-e de maneira correta e simplificada!

Como escriturar a NFC-e no SPED Fiscal?

A NFC-e foi implementada para facilitar e modernizar a gestão fiscal e tributária das empresas do varejo, independentemente do seu porte ou nicho. A escrituração da NFC-e no SPED Fiscal deve ser feita em um sistema próprio, dentro do arquivo EFD-ICMS/IPI e conforme as padronizações descritas no Guia Prático e Manual de Orientação da Escrituração Fiscal Digital documentos que são frequentemente atualizados e disponibilizados no Portal do SPED.

A escrituração da NFC-e no SPED Fiscal é feita através do arquivo digital que deve ser submetido ao Programa Validador e Assinador (PVA) para validar as informações escrituradas nele. Este arquivo contém todas as informações das vendas realizadas, permitindo a apuração correta dos tributos devidos.

Passo a passo para a escrituração da NFC-e no Sped Fiscal

- Emissão da NFC-e: O primeiro passo é autorizar uma NFC-e através de um sistema que esteja integrado com a Secretaria da Fazenda do estado.

- Geração do Arquivo Digital: Após a emissão, é necessário importar os dados desta NFC-e ao PVA da EFD-ICMS/IPI, e verificar se documento fiscal está escriturado no bloco e nos registros corretamente e só assim gerar o arquivo digital.

- Validação do Arquivo: Antes de enviar, é fundamental validar o arquivo para assegurar que todas as informações, como valores e dados de impostos, estejam corretas e que não haja erros que possam comprometer a escrituração.

- Envio do Arquivo ao SPED: O arquivo deve ser transmitido por meio do SPED Fiscal dentro do prazo estipulado pela legislação.

- Acompanhamento e Retorno: Após o envio, é importante acompanhar o retorno da Receita Federal para verificar se o arquivo foi aceito e se não há pendências. E caso encontre erros ou falta de informações deve ser feita a retificação com ajustes no PVA.

SPED Fiscal: entenda a EFD-ICMS/IPI e sua relação com a NFC-e

A EFD-ICMS/IPI, conhecida popularmente como SPED Fiscal, é um arquivo digital que reúne um conjunto de escriturações de documentos fiscais eletrônicos e informações essenciais para a apuração do ICMS e/ou do IPI (Imposto sobre Produtos Industrializados). Dessa forma, EFD-ICMS/IPI integra o Projeto SPED, uma iniciativa do governo brasileiro que visa modernizar a escrituração contábil e fiscal das empresas. Por meio do SPED, as informações fiscais são transmitidas eletronicamente, facilitando a fiscalização e aumentando a transparência.

Como já mencionamos, a NFC-e deve ter suas informações escrituradas no módulo SPED Fiscal ou EFD-ICMS/IPI. Sendo mais específicos, os contribuintes varejistas que emitem a NFC-e no modelo 65 utilizarão os registros C100 e C190 do arquivo da EFD-ICMS/IPI para incluir as informações das NFC-es emitidas pelo seu estabelecimento, sempre cumprindo as regras específicas de layout vigentes.

Confira quais informações devem ser incluídas em cada um desses registros:

Registro C100

Este registro integra ao BLOCO C e deve ser gerado para cada documento fiscal código 01, 1B, 04, 55 e 65 (saída), registrando a entrada ou saída de produtos ou outras situações que envolvam a emissão dos documentos fiscais mencionados. As NFC-e (código 65) não devem ser escrituradas nas entradas, este registro também contempla os lançamentos antes feitos pelos registros C400 a C495 dentro do lançamento do ECF (Emissor Cupom Fiscal). Ou seja, aqui o contribuinte informa os dados gerais da NFC-e de forma muito mais simples e prática, que são:

- Chave de acesso da NFC-e

- Data e hora da emissão

- Valor total da NFC-e

- Código da CFOP

- Situação da NFC-e

Registro C190

Já o registro C190 contempla os valores detalhados das alíquotas de ICMS, IPI, CFOP e outros impostos incidentes na operação. Um aspecto importante é que, em uma escrituração do SPED Fiscal correta, a soma dos valores desse campo deve ser equivalente ao valor total da NFC-e informado no registro C100.

Caso exista uma divergência entre os valores, o PVA-EFD-ICMS/IPI deve emitir uma “Advertência” na hora da validação. Isso, no entanto, não impedirá a transmissão do arquivo ao Fisco. Então, é importante ficar de olho nesse detalhe para evitar qualquer problema após o envio da escrituração.

Além disso, algumas boas práticas e dicas no preenchimento deste registros também são interessantes de conhecer e ter em mente:

- No caso de uma NFC-e com o espaço de cliente em branco, o registro C100 deve ser gerado sem o contribuinte e não deve haver registro 0150 para esse cliente. Isso é necessário para evitar inconsistências na validação do arquivo.

- A escrituração da NFC-e não utiliza o registro C170, como ocorre com a NF-e. Nesse caso, o registro de itens com destaque de PIS e Cofins é feito a partir do registro C175, dentro da escrituração da EFD-Contribuições.

Prazos de entrega e retificação do SPED Fiscal

O prazo de entrega da escrituração do SPED Fiscal varia de estado para estado, conforme as regras estabelecidas por cada SEFAZ. Por exemplo, em São Paulo, de acordo com a legislação da Portaria CAT 147/2009, art. 10 o envio deve ser feito até o dia 25 do mês subsequente à apuração. Já na SEFAZ do Rio Grande do Sul o vencimento é até o dia 15 do mês, conforme indicado no Instrução Normativa 45/98, Título I, Capítulo LI, item 3.4. Para verificar o prazo específico de entrega aplicável ao seu estado, recomenda-se consultar o site da SEFAZ local.

Quanto à retificação da entrega, ela pode ser realizada sem a necessidade de autorização até o último dia do terceiro mês subsequente ao encerramento do mês da apuração (por exemplo, uma NFC-e emitida em janeiro de 2025 pode ser retificada até 30 de abril de 2025). Neste caso, deve-se utilizar o leiaute vigente no período de apuração, mas o PVA deve ser a versão atualizada na data da transmissão.

Após esse prazo de três meses, as retificações só podem ser feitas com autorização, de acordo com as determinações do Ajuste Sinief 11/2012.

Importância da escrituração da NFC-e no SPED Fiscal

A escrituração da Nota Fiscal de Consumidor Eletrônica no SPED Fiscal é crucial tanto para as empresas quanto para o fisco. Para as empresas, garante a conformidade fiscal, evitando multas, além de facilitar a gestão eficiente do negócio, reduzir custos com papel com a impressão de livros fiscais e documentos fiscais, assim como o armazenamento físico destes documentos, e agilizar o processo de venda.

Para o fisco, a escrituração digital proporciona acesso às informações das vendas, simplifica a fiscalização, combate a sonegação fiscal e contribui para o aumento da arrecadação de impostos. Em resumo, a correta escrituração da NFC-e no SPED Fiscal é fundamental para a transparência, eficiência e conformidade fiscal de todos os envolvidos.

Dicas para escriturar o SPED Fiscal corretamente

- Utilize um bom sistema de gestão: Um software atualizado que integre a emissão da NFC-e e a escrituração do sped fiscal facilita o processo de análise e acompanhamento dos dados enviados.

- Validação e Conferência: Antes de enviar o arquivo do SPED Fiscal, valide-o utilizando o software PVA. Confira se os valores informados na NFC-e correspondem aos valores registrados no seu sistema de gestão e nos seus registros contábeis.

- Treinamento da equipe: Garanta que sua equipe esteja bem treinada sobre como emitir a NFC-e e enviar os dados nas obrigações fiscais e a importância da correta escrituração para evitar multas.

- Atenção às atualizações: Fique atento às atualizações na legislação que podem impactar a forma de emissão e escrituração da NFC-e.

Em um cenário mais macro, o Projeto SPED Fiscal é complementado pelas demais escriturações acessórias como: EFD-Contribuições, que contempla informações relacionadas ao PIS/PASEP e Cofins; e EFD-Reinf, que trata dos rendimentos pagos e retenções de Imposto de Renda e da Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Além de ficar por dentro dessas escriturações, é interessante ficar de olho nas atualizações específicas da SEFAZ do seu estado para garantir a escrituração correta da NFC-e no SPED Fiscal.

Conheça a solução SPED Fiscal da TecnoSpeed

Caso não queira eliminar essa preocupação, tendo seu software sempre atualizado e pronto para a escrituração do SPED Fiscal a partir do XML da notas, temos a solução certa pra você.

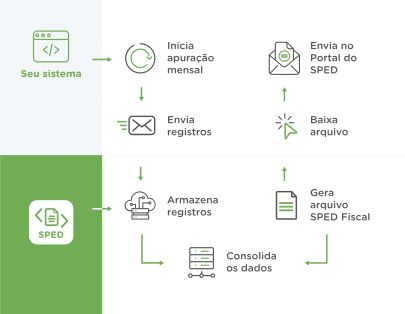

O SPED Fiscal da TecnoSpeed é uma API completa que, após integrada ao seu software, armazena os registros de informações, e valida a estrutura dos arquivos do SPED Fiscal, deixando-o pronto para o seu sistema baixar e enviar para a SEFAZ. Simples assim:

Que tal levar essa otimização para dentro do seu ERP e aproveitar todas as vantagens e oportunidades de negócio que ela pode trazer para sua empresa de software?