A NFS-e Nacional NT 007 traz atualizações sobre PIS, COFINS, retenções e códigos de operação, conforme a Reforma Tributária do Consumo.

A publicação da NFS-e Nacional NT 007, publicada em 7 de fevereiro, marca um avanço essencial no processo de padronização da Nota Fiscal de Serviço Eletrônica de padrão nacional. Com foco especial em PIS, COFINS, retenções e códigos de operação, o documento traz atualizações cruciais para garantir conformidade com a Reforma Tributária do Consumo, regulamentada pela Lei Complementar nº 214/2025.

A ausência de regras claras no layout anterior gerava insegurança jurídica e operacional, levando a erros de preenchimento e interpretações divergentes entre contribuintes, desenvolvedores e administrações públicas. A Nota Técnica Nº 007 vem, portanto, reforçar a estrutura normativa e funcional da NFS-e nacional, esclarecendo pontos sensíveis e atualizando campos e tabelas técnicas.

Atualizações da NFS-e Nacional NT 007: o que muda

A NFS-e Nacional NT 007 está estruturada em duas principais alterações: Atualizações estruturais do leiaute e esclarecimentos operacionais sobre a correta aplicação de regras.

Complementando às disposições normativas apresentadas, também foram publicadas atualizações no leiaute da DPS NFS-e – Declaração de Prestação de Serviços da NFS-e, bem como na tabela de códigos indicadores da operação, utilizados no campo “cIndOp” da DPS, instrumento fundamental para a correta identificação da natureza da operação e do local de incidência tributária.

Inclusão do campo para operações com alíquota zero da CBS

A NT criou o campo “indZFMALC” dentro do grupo “IBSCBS”, permitindo que o contribuinte informe, de forma declaratória, se a operação está favorecida com alíquota zero de CBS, conforme artigos 451 e 466 da LC 214/2025. Os valores possíveis são:

- 0 – Não favorecida

- 1 – Favorecida com alíquota zero

Atualização da tabela “cIndOp” da NFS-e Nacional NT 007

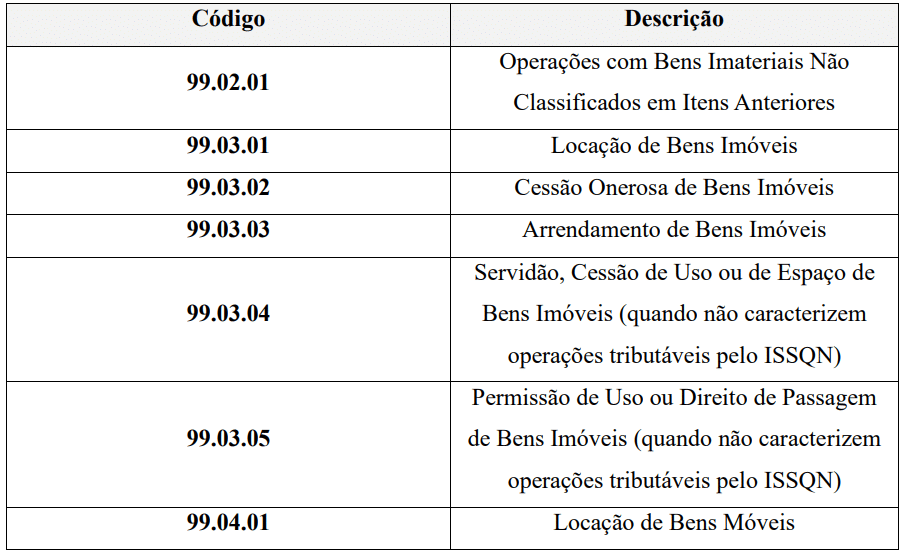

A nova versão da tabela de Código Indicador da Operação (cIndOp) amplia consideravelmente o escopo de operações reconhecidas, organizadas em grupos por natureza da atividade. Destaques:

- Grupo 01: operações com bens móveis, como veículos e bens apreendidos;

- Grupo 09: serviços de telecomunicação;

- Grupo 10: bens intangíveis;

- Grupo 11 a 13: utilidades públicas (água, gás, energia) e transporte dutoviário;

- Unificação de códigos para prestação fora do domicílio do fornecedor.

Reestruturação de campos para PIS e COFINS

Um dos focos centrais da Nota Técnica está na adequação dos campos “vPis” e “vCofins” no leiaute da NFS-e. Esses campos devem ser utilizados exclusivamente para indicar valores devidos na operação, ou seja, débitos próprios do prestador. No entanto, diante da ausência de campos específicos para retenções, muitos contribuintes vinham utilizando esses campos para declarar valores retidos, o que gerava distorções na base de cálculo do IBS e da CBS, descumprindo o art. 12, § 2º, V, da LC nº 214/2025. Para corrigir esse cenário, a Nota Técnica Nº 007 promoveu:

- Reforço das regras de validação;

- Atualização dos domínios dos campos do grupo Pis e Cofins;

- Padronização do preenchimento conforme os novos modelos de tributação;

- Definição de tolerância de R$ 0,01 nos campos vPis e vCofins, com adoção do arredondamento half-even, comum em aplicações financeiras.

- Atualizado CST de PIS/COFINS para contemplar as diferentes formas de incidência aplicáveis às operações, abrangendo hipóteses de tributação integral ou diferenciada, situações de alíquota zero, isenção, suspensão e não incidência, bem como os casos submetidos ao regime de substituição tributária.

As alterações da NFS-e Nacional NT 007 entram em vigor a partir de 9 de fevereiro de 2026, tanto no Ambiente de Produção quanto no Ambiente de Produção Restrita (homologação).

Atualizações nos campos de retenção

Com a ampliação do domínio do campo “tpRetPisCofins”, o contribuinte poderá representar com mais precisão a realidade fiscal da operação, com dez possibilidades de combinação de retenção entre PIS, COFINS e CSLL. A tabela inclui:

- 0 – PIS/COFINS/CSLL Não Retidos;

- 1 – PIS/COFINS Retido;

- 2 – PIS/COFINS Não Retido;

- 3 – PIS/COFINS/CSLL Retidos;

- 4 – PIS/COFINS Retidos, CSLL Não Retido;

- 5 – PIS Retido, COFINS/CSLL Não Retido;

- 6 – COFINS Retido, PIS/CSLL Não Retido;

- 7 – PIS Não Retido, COFINS/CSLL Retidos;

- 8 – PIS/COFINS Não Retidos, CSLL Retido;

- 9 – COFINS Não Retido, PIS/CSLL Retidos;

Importante ressaltar que os novos códigos tenham sido incluídos, a NT manteve, de forma temporária, os códigos 1 e 2, que já vinham sendo utilizados anteriormente. Essa decisão está alinhada à lógica de transição gradual adotada no projeto da NFS-e nacional. Os códigos antigos serão retirados futuramente, quando os grupos “IBSCBS” se tornarem obrigatórios no leiaute.

E essas retenções deverão ser somadas e informadas no campo vRetCSLL. A Nota Técnica Nº 007 reforça que essa consolidação é apenas para fins de representação na NFS-e, não impactando a forma de entrega na EFD-Reinf. Essa medida oferece maior transparência e padronização na documentação de incentivos fiscais aplicáveis à Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio (ALC).

Esclarecimentos detalhados na NFS-e Nacional NT 007

Além das atualizações estruturais, a NFS-e Nacional NT 007 também se dedica a esclarecer pontos operacionais relevantes que vinham gerando dúvidas entre contribuintes, desenvolvedores e administrações tributárias. Esses esclarecimentos abordam desde a formalização de novos fatos geradores até orientações práticas sobre numeração de notas, apuração do ISSQN e utilização correta dos emissores nacionais, oferecendo diretrizes essenciais para uma transição segura ao novo modelo fiscal.

Novos fatos geradores formalizados pela NFS-e Nacional NT 007

A NT 007 detalha os novos fatos geradores que passam a ser obrigatoriamente documentados pela NFS-e nacional, com base na NT 005/2025 os novos fatos geradores deverão ser formalizados a partir da informação dos novos códigos “cTribNac” que serão criados:

A autorização desses documentos deve ser feita exclusivamente via emissores públicos nacionais, independentemente da adesão do município à NFS-e nacional. A emissão será liberada para qualquer CPF ou CNPJ. Em razão dos ajustes necessários para a formalização dessas operações, o layout da NFS-e e os Emissores Públicos Nacionais estão sendo adaptados para refletirem essas evoluções, a exemplo daquelas trazidas nesta NT e na NT SE/CGNFS-e nº 005. Essas evoluções ainda não estão disponíveis e o cronograma dessas implantações será publicado no portal da NFS-e.

Números sequenciais da NFS-e

A NT esclarece que, no modelo centralizado de numeração da NFS-e Nacional, podem ocorrer lacunas numéricas (“pulos”) devido a falhas técnicas, timeout ou concorrência elevada. Tais situações não caracterizam erro fiscal e os números reservados não podem ser reutilizados. A plataforma NFS-e, quando da emissão pelos emissores públicos nacionais, a numeração das

notas fiscais (número da NFS-e, campo “nNFSe”) não é definida pelo contribuinte, sendo atribuída exclusivamente pela Sefin Nacional quando uma DPS é recepcionada e processada para conversão em NFS‑e.

NFS-e Via

Esclarece que, no âmbito da implementação da NFS-e Via, a metodologia de apuração do ISSQN e os fluxos de arrecadação municipais devem permanecer inalterados. As obrigações acessórias e o recolhimento do tributo devem seguir rigorosamente os dispositivos estabelecidos nas legislações municipais vigentes. Sugere-se que a sistemática atual de apuração deva ser mantida de forma integral até que ocorra o desenvolvimento completo e a efetiva implantação do MAN. Este módulo, que será de adesão voluntária pelos municípios, quando disponível, atuará como a ferramenta centralizadora e automatizadora da inteligência fiscal da plataforma para apuração do ISSQN.

Portanto, embora a NFS-e Via venha sendo implementada, a apuração do ISSQN continua regida pelas legislações municipais. A mudança ocorrerá apenas quando o Módulo de Apuração Nacional (MAN) for lançado e adotado, o que será facultativo aos municípios.

Entenda as versões da documentação técnica da NFS-e

As Notas Técnicas publicadas até agora refletem a evolução progressiva da NFS-e nacional. Veja o histórico:

- NT 004/2025: Estruturou o primeiro leiaute compatível com a Reforma Tributária, permitindo os testes iniciais e ambiente de homologação.

- NT 005/2025: Introduziu refinamentos técnicos, com foco nas operações de locação e nos códigos de fatos geradores.

- NT 006/2026: Consolidou diretrizes para emissão da NFS-e Via, com medida de contingência para emissão em janeiro de 2026.

- NT 007/2026: Atualiza regras e layout com foco em PIS, COFINS, retenções e na nova tabela cIndOp.

Essas versões, bem como seus anexos e esquemas XML (XSD), estão disponíveis no portal oficial da NFS-e.

CNM: Nota Técnica sobre o Regime Específico de Bens Imóveis

A Confederação Nacional de Municípios (CNM) publicou, em 2 de fevereiro de 2026, a Nota Técnica CTAT nº 01/2026, abordando o regime específico para operações com bens imóveis, conforme os artigos 251 a 270 da LC 214/2025. O material foi elaborado pelo Grupo de Trabalho 11 (GT11) do Conselho Técnico das Administrações Tributárias Municipais (CTAT) e apresenta:

- Transcrição legal com comentários interpretativos;

- Análise da incidência de IBS e CBS sobre operações imobiliárias;

- Exemplos práticos para construtoras, incorporadoras e imobiliárias;

- Orientações sobre documentação fiscal, apuração e direito ao crédito.

A NT da CNM tem caráter orientativo, servindo como ferramenta técnica de apoio para prefeituras, contadores e desenvolvedores que operam com o setor imobiliário sob o novo regime tributário.

Mantenha seu sistema atualizado com a NFS-e Nacional NT 007

A NFS-e Nacional NT 007 trouxe mudanças importantes nas regras fiscais. Com o PlugNotas, seu software se mantém sempre em conformidade — de forma simples, automática e compatível com qualquer prefeitura. Nossa API unifica a emissão da NFS-e em todo o Brasil, simplifica integrações e garante aderência total ao novo modelo da Reforma Tributária.