Saiba tudo sobre as mudanças no SPED Fiscal para 2027 e as novas regras do Leiaute 021 com a Nota Técnica 2026.001.

A Receita Federal do Brasil disponibilizou no Portal Nacional do SPED a Nota Técnica EFD ICMS IPI nº 2026.001 v1.0 e o Guia Prático da EFD ICMS/IPI versão 3.2.3. Estes documentos detalham as profundas alterações no leiaute da Escrituração Fiscal Digital (EFD), válidas a partir de 1º de janeiro de 2027.

A publicação ocorreu logo após a divulgação do Ato COTEPE/ICMS nº 69/2026, que oficializou as atualizações do Manual de Orientação do Leiaute da EFD ICMS IPI e antecipou a disponibilização dos documentos técnicos no ambiente do SPED. Com isso, empresas, escritórios contábeis e desenvolvedores de software ganham tempo para iniciar a avaliação dos impactos operacionais e promover os ajustes necessários em seus processos e sistemas.

Leia o artigo completo e fique por dentro das novidades para garantir a atualização do seu software!

Nota Técnica 2026.001 do leiaute 021

A Nota Técnica EFD ICMS IPI nº 2026.001 institui oficialmente o leiaute versão 021, que passa a ser a referência técnica da obrigação acessória a partir do exercício de 2027. O documento consolida especificações do arquivo digital, estrutura dos blocos, registros e novas regras de validação.

Dentre as principais alterações estruturais do novo leiaute da EFD-ICMS/IPI, destacam-se:

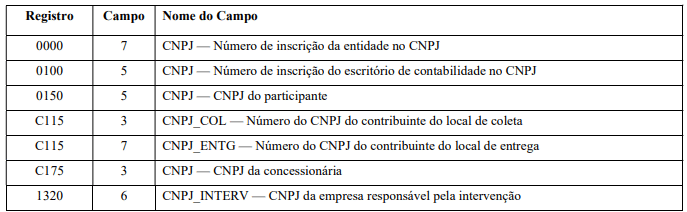

Transição para o CNPJ Alfanumérico (Alteração de N para C): Uma das mudanças mais importantes na infraestrutura do SPED Fiscal é a alteração do tipo de campo do CNPJ de N (Numérico) para C (Caractere/Alfanumérico). aplicada a partir do leiaute 021 nos registros 0000, 0100, 0150, C115, C175 e 1320:

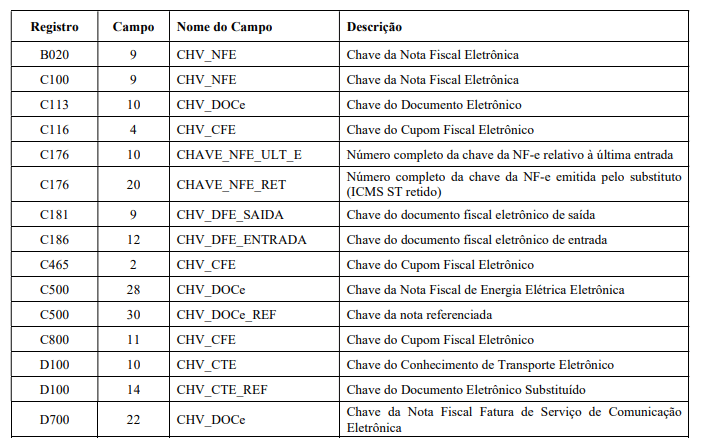

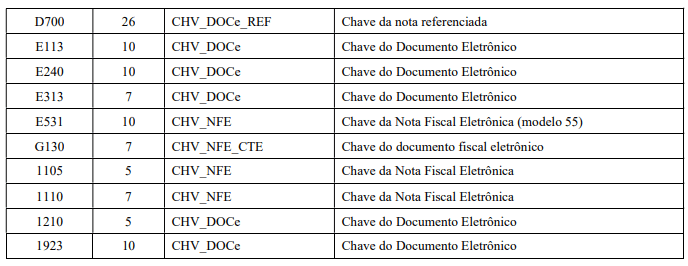

Alteração do tipo de campo das Chaves de documento fiscal eletrônico de N (Numérico) para C (Caractere/Alfanumérico): Nos registros B020, C100, C113, C116, C176, C181, C186, C465, C500, C800, D100, D700, E113, E240, E313, E531, G130, 1105, 1110, 1210 e 1923:

Essas modificações são essenciais para adequar o sistema à nova regulamentação do CNPJ Alfanumérico no Brasil, permitindo que os sistemas passem a validar e escriturar os novos formatos de identificação que incluem letras e números.

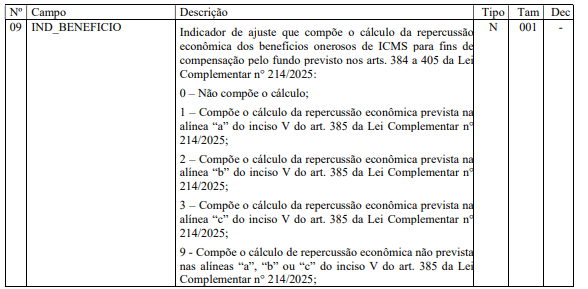

Inclusão do novo campo IND_BENEFICIO (Indicador de Benefício) em sete registros estratégicos da EFD, nos registros: C197, C597, D197, D737, E111, E220 e 1921.

Esse campo é de preenchimento vital, pois classifica, operação a operação, se o ajuste fiscal compõe a repercussão econômica do benefício conforme o direito do contribuinte, na prática, o campo IND_BENEFICIO traduz o direito fiscal em dados numéricos para o Fisco. Erros no preenchimento podem ser fatais: quem informar incorretamente “0” onde caberia “1”, “2” ou “3” estará, de forma implícita, renunciando à própria compensação. Por outro lado, classificar de forma indevida um benefício como oneroso sem que haja contrapartida gerará cobranças e passivos fiscais.

O Fisco não presumirá o que o contribuinte deixou de declarar. A repercussão econômica não reivindicada simplesmente deixará de existir para o Fundo de Compensação de Benefícios Fiscais (FCBF). Embora a compensação efetiva comece a se desenhar em prazos mais longos (como em 2029, com a transição dos impostos), a garantia desse direito começa já em 1º de janeiro de 2027, através da disciplina rígida na escrituração desses registros. O SPED Fiscal servirá como a prova definitiva do direito à compensação.

Inclusão do campo COD_PROD no registro C180: Destinado ao Código do produto indicado no campo cProd da NF-e.

Guia Prático para o leiaute 021 do SPED Fiscal para 2027

Versão 3.2.3

O Guia Prático versão 3.2.3 traz uma série de alterações em regras de validação e orientações internas de preenchimento, visando dar suporte às mudanças trazidas pelo leiaute 021. Abaixo estão listadas as principais atualizações:

- Regras de validação de municípios e períodos: Alteração na validação do campo 25 (COD_MUN_DEST) no registro D100, do campo 38 (MÊS_DOC_REF) no registro C500, do campo 30 (MÊS_DOC_REF) no registro D700, e do campo 05 (PER_FISCAL) no registro D530.

- Novas Situações de Documento: Inclusão dos novos Códigos da Situação de Documento (09 e 10) na subseção 1.3 do capítulo IV, com reflexo direto no campo 06 (COD_SIT) do registro C100.

- Mudanças no Registro C100 e C170: Alteração geral nas orientações do registro C100, incluindo a criação da Exceção nº 12 e alteração na regra de validação do campo 03 (IND_EMIT). No registro C170, houve alteração na orientação de preenchimento e validação do campo 05 (QTD).

- Ajustes nos Blocos de Apuração (Bloco E e Bloco 1): * Registro E110 (ICMS Próprio): Alteração nas validações de saldo total devedor (campo 02), ajustes de débitos (campo 03), saldo total credor (campo 06), ajustes de créditos (campo 07) e deduções (campo 12). Além disso, há nova orientação para o campo 15 (DEB_ESP).

- Registro E210 (ICMS ST): Novas validações nos campos 07 (VL_AJ_CREDITOS_ST), 10 (VL_AJ_DEBITOS_ST) e orientação no campo 15 (DEB_ESP_ST).

- Registro E310 (DIFAL e FCP): Alterações de validação nos campos de débitos e créditos de DIFAL (campos 04 e 06) e FCP (campos 14 e 16).

- Registro 1920 (Subapuração): Novas regras para os campos 02 (VL_TOT_TRANSF_DEBITOS_OA), 05 (VL_TOT_TRANSF_CREDITOS_OA), 10 (VL_TOT_DEB) e nova instrução de preenchimento para o campo 13 (DEB_ESP_OA).

Reforma Tributária recebe orientações específicas do SPED Fiscal para 2027!

Uma das grandes novidades inseridas no Guia Prático versão 3.2.3 é uma seção exclusiva dedicada à Reforma Tributária sobre o Consumo. Ela traz as primeiras diretrizes oficiais sobre como tratar os novos tributos — a Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo (IS) — dentro do ecossistema do SPED Fiscal.

O documento esclarece um ponto crucial: a EFD ICMS/IPI não será utilizada para a apuração da CBS, do IBS ou do IS. No entanto, por comporem o valor financeiro das transações, os valores desses novos tributos deverão ser considerados na composição do valor total dos documentos fiscais escriturados. Em contrapartida, para não distorcer a arrecadação atual, tais valores não deverão integrar os campos dedicados estritamente à apuração do ICMS e do IPI, ficando de fora dos registros analíticos tradicionais.

Quando as alterações do novo leiaute do SPED Fiscal para 2027 serão implantadas?

Os novos leiautes, regras de validação e composições de campos trazidos pela Nota Técnica 2026.001 v1.0 e pelo Guia Prático v3.2.3 entram em vigor obrigatoriamente a partir de 1º de janeiro de 2027.

Lembre-se de que as atualizações no SPED Fiscal são anuais, e cada exercício contábil traz uma nova versão do leiaute. Portanto, é crucial que você se mantenha informado sobre as atualizações para garantir que seu software esteja sempre em conformidade com as novas exigências fiscais.

Para quem utiliza os produtos da TecnoSpeed

Para os clientes da TecnoSpeed, temos uma mensagem de tranquilidade: todas as atualizações do leiaute 021 do SPED Fiscal para 2027 — incluindo a mudança de tipos de dados (CNPJ e Chaves), a inserção do campo IND_BENEFICIO, do COD_PROD no registro C180 e as novas regras de validação do Guia Prático — serão implementadas nativamente em versões futuras de nossos produtos.

Nossa equipe técnica já está trabalhando no mapeamento detalhado dessas modificações introduzidas pela Nota Técnica 2026.001 para garantir que os nossos componentes e APIs estejam completamente compatíveis e estáveis bem antes do prazo legal.

Nosso compromisso é fornecer documentação clara, atualizada e ferramentas prontas para que sua software house realize a atualização de forma simples, rápida e eficiente. Fique atento aos nossos canais de comunicação para acompanhar a liberação dessas atualizações em breve!

Solução de SPED para o seu software

O SPED Fiscal TecnoSpeed é uma solução que facilita a geração do arquivo SPED dentro do seu software. Além disso, apresenta um diagnóstico completo do arquivo gerado. É uma solução pronta para ser integrada ao seu sistema. Deste modo, nossa tecnologia reduz seu esforço de suporte com o cliente e não exige que seu time domine a parte fiscal para desenvolver. Integrado com o SPED Fiscal TecnoSpeed, seu sistema deve enviar blocos de informação através de um layout simplificado ao longo do mês.

Quando solicitada, nossa API executa uma complexa validação das informações, identificando erros no arquivo na parte de estrutura, combinação de informações e totalização de registros. Se estiver tudo certo, você pode baixar o arquivo txt do SPED, pronto para enviar para a Sefaz!

{kind=link}

{kind=link}