Saiba quando utilizar e como preencher os dados do grupo gTribRegular – Tributação Regular de IBS/CBS nos documentos fiscais.

A Reforma Tributária introduziu um novo modelo de arrecadação baseado no IBS e na CBS. Com essas mudanças, a fiscalização passou a exigir maior transparência, especialmente em operações que usufruem de tratamentos diferenciados.

É nesse cenário que surge o Grupo de Tributação Regular de IBS/CBS (gTribRegular), instituído pela Nota Técnica 2025.002 para NF-e e no layout do Padrão Nacional, com base na NT 004 versão 2.0. Este grupo tem como objetivo principal demonstrar ao fisco “o cenário hipotético”: como seria o cálculo dos tributos caso o benefício fiscal ou o regime específico da operação não existisse ou fosse perdido?

Compreender o funcionamento desse novo grupo é essencial para evitar falhas na emissão de documentos. A seguir, explicamos em detalhes o conceito dos campos de Tributação Regular e como preenchê-los corretamente.

O que é o Grupo de Tributação Regular de IBS/CBS?

O grupo gTribRegular é um conjunto de campos de preenchimento condicional que passa a constar nos documentos fiscais eletrônicos como por exemplo na NF-e e NFS-e. Ele deve ser informado por item/serviço da nota sempre que a operação principal estiver amparada por algum benefício fiscal, como operações com ZFM e ALC ou operações com suspensão, isenção, redução ou regime especial de IBS e CBS.

💡 Conceito Chave: Ele demonstra a tributação “cheia” da operação. Funciona como um mecanismo de controle para o cumprimento de condições resolutórias ou suspensivas (como ocorre em Áreas de Livre Comércio ou regimes de exportação). Se a empresa perder o direito ao benefício, o fisco já sabe exatamente quanto cobrar.

Quem determina a obrigatoriedade do grupo?

A obrigatoriedade de gerar as tags do grupo regular não depende da escolha do emitente, mas sim das regras regulamentadas pela legislação da Reforma Tributária do Consumo formuladas pelo Comitê Gestor do IBS e pela Receita Federal. Portanto se naquela operação for determinado por lei que existe o direito ao benefício o contribuinte deve utilizar a classificação correta de IBS e CBS, e preencher o grupo de Tributação Regular de IBS/CBS.

O gatilho para a geração do grupo é o Código de Classificação Tributária (cClassTrib) utilizado no item/serviço. A SEFAZ disponibiliza uma tabela oficial de classificações. Se a classificação tributária usada na operação possuir o indicador: ind_gTribRegular = 1 O sistema obrigatoriamente deverá exigir o grupo gTribRegular no XML.

Campos do Grupo de Tributação Regular:

Esta é a maior dúvida gerada pela nova legislação: como preencher e o que significa cada campo? Para compreender o conceito, é preciso fixar que esses campos não representam o que está sendo pago agora, mas sim o que seria pago no cenário normal. Diferente de outros grupos, o gTribRegular – Tributação Regular de IBS/CBS possui estruturas específicas dependendo do tipo de documento fiscal que está sendo emitido. Abaixo, detalhamos o conceito de cada campo:

gTribRegular na NF-e:

Na Nota Fiscal Eletrônica, o grupo gTribRegular abre um leque de campos para detalhar a alíquota e o valor de cada esfera tributária (Federal, Estadual e Municipal):

- CSTReg (Código de Situação Tributária do IBS e CBS): Indica qual seria o código da situação tributária caso o benefício não fosse aplicado, utilizando a tabela oficial de CST do IBS/CBS.

- cClassTribReg (Código de Classificação Tributária do IBS e CBS): É o código da classificação tributária correspondente ao cenário regular (tabela oficial da SEFAZ).

- pAliqEfetRegIBSUF: Valor da alíquota do IBS da Unidade da Federação (em percentual) que seria aplicada no cenário cheio.

- vTribRegIBSUF: O valor calculado do tributo do IBS para a UF correspondente, sem o benefício.

- pAliqEfetRegIBSMun: Valor da alíquota do IBS do Município (em percentual) no cenário regular.

- vTribRegIBSMun: O valor calculado do tributo do IBS para o Município, sem o benefício.

- pAliqEfetRegCBS: Valor da alíquota da CBS (em percentual) que seria cobrada normalmente.

- vTribRegCBS: O valor calculado do tributo da CBS Federal, sem a redução ou isenção.

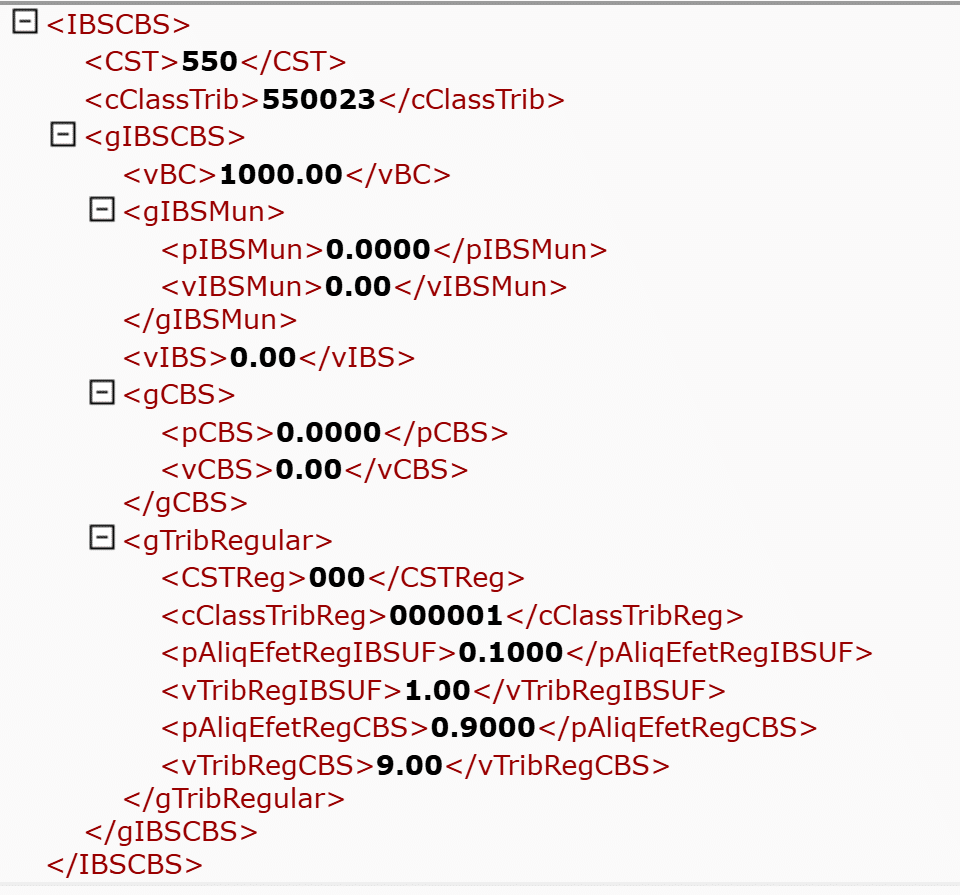

Exemplo: NF-e de uma Operações com hidrocarbonetos líquidos derivados de petróleo não combustíveis ou de gás natural, CST 500 – cClassTrib 550023. No grupo Tributação Regular tem os campos de CST e cClassTrib, onde deve informar os referidos códigos considerando que você não estivesse fazendo uma operação dos cClassTrib que exige essa informação, exemplo, sua empresa é de São Paulo, quando ela vende a mercadoria para SP, digamos que o produto é tributado integralmente, então deve se utilizar o CST 000 e o cClassTrib 000001.

gTribRegular na NFS-e Padrão Nacional:

Para as Notas Fiscais de Serviços Eletrônicas, a estrutura segue o padrão nacional focado no compartilhamento do IBS e da CBS para serviços, mapeado através do caminho NFSe.IBSCBS.valores.trib.gIBSCBS.gTribRegular:

- CSTReg: Código de Situação Tributária do IBS e da CBS específico para a tributação regular do serviço.

- cClassTribReg: Código da Classificação Tributária do IBS e da CBS que seria utilizado caso o tratamento diferenciado do serviço não fosse atingido.

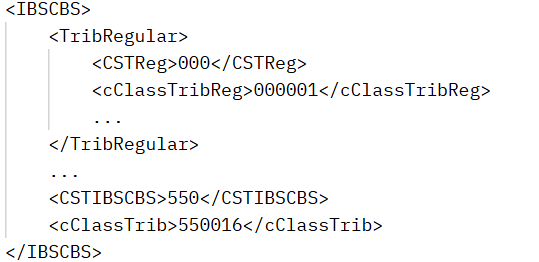

Exemplo: NFS-e Nacional relacionada a um serviço onde há Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura, CST 500 – cClassTrib 550016:

Principais rejeições do Grupo gTribRegular e como resolvê-las

A validação do grupo gTribRegular pela SEFAZ é extremamente rígida e baseia-se no cruzamento de dados. Se o seu sistema não estiver calibrado com as regras do indicador ind_gTribRegular, a nota será rejeitada aqui esta alguns exemplos de rejeições:

Rejeição: “Grupo de tributação regular não deve ser informado” Essa rejeição ocorre quando o grupo de informações de tributação regular (<gTribRegular>) foi preenchido no arquivo XML, mas o Código de Classificação Tributária principal (<cClassTrib>) utilizado no item não exige ou proíbe essa informação complementar (ou seja, o indicador na tabela oficial é igual a 0).

- Como resolver: Remova o bloco <gTribRegular> do XML para esse item. Certifique-se de que o sistema limpe essas tags sempre que a classificação tributária principal indicar a vedação do preenchimento.

Rejeição: “Classificação Tributária do IBS e da CBS informada obriga informação da tributação regular” Ocorre exatamente o inverso da anterior. A nota foi enviada para a SEFAZ utilizando uma Classificação Tributária cujo indicador obriga a prestação do cenário regular (ind_gTribRegular = 1), porém o grupo <gTribRegular> ficou em branco ou não foi gerado no XML.

- Como resolver: Verifique a Classificação Tributária utilizada na operação principal. Confirmada a obrigatoriedade pela tabela do fisco, o setor fiscal deve determinar as regras para preencher todos os campos e tags do grupo, informando o “Código de Classificação Tributária Regular” (cClassTribReg) compatível com o respectivo CST Regular (CSTReg) e suas alíquotas cheias.

Como definir o cClassTrib correto na Tributação Regular de IBS/CBS?

A definição do código correto não é uma escolha aleatória; ela exige um processo de análise que une a interpretação da lei com a consulta às tabelas oficiais. Para não errar, o setor fiscal deve seguir estas etapas:

- O primeiro passo é analisar detalhadamente a operação ou serviço que está sendo realizado. É preciso checar a legislação tributária específica daquela operação para identificar se ela se enquadra em cenários de benefícios específicos, como:

- Operações com a Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio (ALC).

- Operações com suspensão, isenção ou diferimento do tributo.

- Com a operação identificada, a equipe fiscal deve consultar a Tabela de CST do IBS/CBS e a Tabela de cClassTrib fornecidas pelo fisco. O ponto crucial aqui é verificar se a classificação tributária utilizada possui o indicador ind_gTribRegular = 1.

- Se o indicador for igual a 1: A geração e o preenchimento do Grupo de Tributação Regular tornam-se obrigatórios. Se o grupo não for gerado ou for preenchido incorretamente, o documento fiscal cairá em rejeição.

- Se o indicador for igual a 0: Há a vedação do preenchimento, ou seja, o grupo não deve constar no XML.

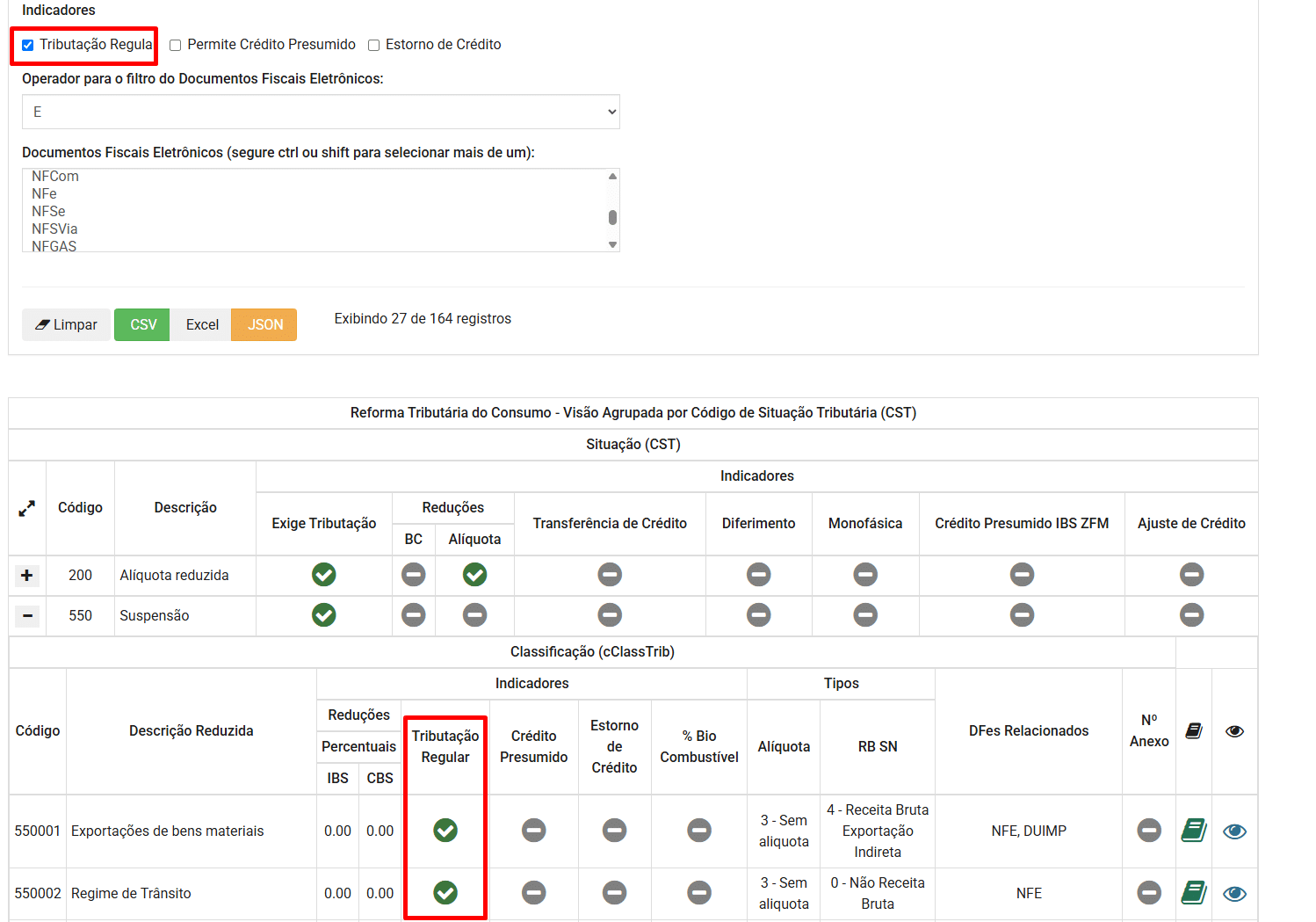

Para tornar esse processo de identificação mais ágil e descobrir visualmente qual cClassTrib corresponde ao cenário regular da sua operação, os contribuintes podem utilizar o Portal da Conformidade Fácil. Dentro do portal, o caminho de busca é simples: Acesse a área de Serviços – Tabela Classificação Tributária. Aplique o filtro de “Indicadores” e selecione a opção “Tributação Regular”. O sistema filtrará as regras e exibirá na tela quais códigos se correlacionam, deixando claro quais deles exigem a contrapartida das informações do grupo gTribRegular e facilitando a amarração correta no cadastro do seu sistema. Exemplo:

Seja você um contribuinte ou um desenvolvedor de software, é indispensável que a equipe tributária e jurídica do emitente da nota faça essa validação. Existe um mito comum de que os campos de tributação regular de IBS/CBS devem sempre ser parametrizados como “Tributado Integralmente”. Embora a tributação integral seja o cenário mais frequente na ausência de um benefício, isso não é uma regra absoluta. O cenário regular representa o tratamento padrão que a operação teria sob as regras gerais.

Portanto, o preenchimento precisa ser analisado caso a caso pelo contador ou pelo setor fiscal da empresa; sendo assim, o sistema de faturamento apenas obedecerá a essa regra, desde que ela seja previamente estudada e configurada de forma correta, evitando rejeições

Prepare seu software para a Tributação Regular de IBS/CBS

Quando você prepara a tecnologia do seu sistema com inteligência fiscal embarcada, sua carteira de clientes fica automaticamente protegida. Eles passam a emitir documentos sem erros e realizam os testes necessários de forma intuitiva.

Para resolver essa complexidade e garantir que seu sistema esteja 100% adequado antes do fim do prazo de flexibilização, o PlugNotas disponibiliza uma estrutura de emissão atualizada e pronta para a Reforma Tributária.