Entenda o que muda no SPED Fiscal e Reforma Tributária, entenda os impactos e como se adaptar ao novo cenário tributário.

A aprovação da Reforma Tributária, por meio da Emenda Constitucional nº 132/2023, marca uma das mudanças mais significativas na estrutura do sistema fiscal brasileiro, especialmente na tributação sobre o consumo. Com a criação dos tributos CBS, IBS e IS, inicia-se um processo de transição que substituirá, até 2033, cinco tributos atualmente vigentes. Nesse contexto, o SPED Fiscal e Reforma Tributária passam a coexistir, exigindo atenção redobrada das empresas diante das novas obrigações e ajustes operacionais.

Embora grande parte da atenção esteja voltada à criação desses novos impostos, dentro das empresas a maior preocupação recai sobre as obrigações acessórias — em especial, o SPED Fiscal. Mesmo com o novo sistema, a EFD ICMS/IPI continuará vigente e será ainda mais relevante durante o período de transição. Isso porque as autoridades fiscais seguirão utilizando o SPED como base para fiscalização, cruzamento de dados e validação das escriturações de ICMS e IPI, enquanto novas obrigações serão desenvolvidas para os tributos criados pela reforma.

No dia 22 de outubro de 2025, o Portal SPED publicou a versão 7.7 da FAQ da EFD ICMS/IPI, esclarecendo dúvidas cruciais sobre a escrituração dos novos tributos e apontando mudanças importantes no Guia Prático da obrigação. A seguir, você confere as alterações mais relevantes, os impactos práticos nas rotinas fiscais e como as empresas devem se preparar para esse novo cenário de convivência entre sistemas antigos e novos.

Principais alterações no Guia Prático da EFD ICMS/IPI

Com a publicação da FAQ 7.7 da EFD ICMS/IPI, uma série de orientações anteriores foi revista, desobrigando as empresas de seguirem algumas regras que estavam previstas para vigorar já a partir de 1º de janeiro de 2026.

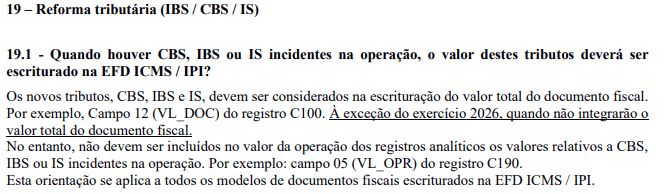

A principal mudança refere-se à forma de escrituração dos tributos criados pela Reforma Tributária — CBS, IBS e IS — dentro do SPED Fiscal. Anteriormente, a versão 3.2.0 do Guia Prático determinava que esses tributos deveriam ser incluídos na composição do valor total do documento fiscal, ou seja, somados no campo 12 – VL_DOC do registro C100.

No entanto, com a nova FAQ, especificamente no item 19.1, foi definido que essa exigência não valerá para o exercício de 2026. Apesar de os novos tributos estarem presentes nas operações comerciais, os valores de CBS, IBS e IS não devem ser somados ao total do documento fiscal durante o primeiro ano da transição. Assim, esses valores ficam fora da totalização da nota fiscal no campo VL_DOC, o que reduz o impacto imediato na escrituração padrão e evita inconsistências com os demais registros da EFD.

Além disso, a FAQ reforça que esses tributos também não devem ser incluídos nos registros analíticos, como o campo 05 – VL_OPR do registro C190, que representa o valor da operação. Essa orientação se aplica a todos os modelos de documentos fiscais escriturados na EFD ICMS/IPI e visa evitar conflitos nos cruzamentos automáticos realizados pelo sistema.

Como reflexo dessas mudanças, o Guia Prático será atualizado com a desabilitação da regra que verificava a igualdade entre o campo VL_DOC (C100) e a soma dos VL_OPR dos registros C190 (filhos do C100). Essa validação automática será retirada justamente porque, com a exclusão dos tributos CBS, IBS e IS desses campos, os valores não corresponderão mais. O campo VL_DOC poderá ser maior do que a soma das operações escrituradas nos registros C190, sem que isso gere advertência ou erro na validação do arquivo.

Também foi incluído no Capítulo I da Seção 10 do Guia Prático um novo item informando que a EFD ICMS/IPI não será usada para a apuração dos tributos criados pela Reforma Tributária, servindo exclusivamente para as obrigações relacionadas a ICMS e IPI.

Essa inclusão deixa claro que os novos tributos terão suas próprias obrigações acessórias no futuro — separadas da EFD atual.

O que muda na prática: SPED Fiscal e Reforma Tributária em 2026

Embora a criação da CBS e do IBS represente, a longo prazo, a substituição dos atuais tributos sobre o consumo, a implementação será gradual e coexistirá com o sistema antigo até 2033. Na prática, isso significa que o SPED Fiscal (EFD ICMS/IPI) continuará sendo obrigatório, mesmo com a chegada dos novos impostos.

Durante esse período de transição, as empresas deverão lidar com duas estruturas tributárias simultâneas: a antiga (ICMS/IPI) e a nova (CBS/IBS). E, apesar das primeiras orientações desobrigarem a escrituração desses novos tributos na EFD ICMS/IPI, o SPED continuará sendo o instrumento central de fiscalização do ICMS e IPI.

Isso exige que as empresas estejam preparadas para trabalhar com múltiplas obrigações acessórias, mantendo o SPED Fiscal em conformidade total, enquanto se adaptam gradualmente às novas obrigações que surgirão para CBS e IBS — ainda em fase de definição e padronização por parte da Receita Federal e do Comitê Gestor do IBS.

Na prática, o que veremos no contexto do SPED Fiscal e Reforma Tributária é uma fase de transição, marcada por mudanças contínuas e pela convivência simultânea entre os regimes antigo e novo.

A complexidade da coexistência entre SPED Fiscal e os novos tributos

Gerenciar dois modelos tributários em paralelo não será uma tarefa simples. A convivência entre SPED Fiscal e Reforma Tributária com as futuras escriturações da CBS e IBS exigirá uma revisão completa dos processos fiscais e contábeis, além de mudanças nos sistemas ERP, layouts de documentos e regras de validação interna.

Enquanto o SPED continuará a seguir a lógica dos tributos atuais, os novos impostos trarão uma estrutura de apuração baseada em crédito financeiro amplo, com regras diferentes para cálculo, escrituração e validação de operações. Isso impacta diretamente:

- A conciliabilidade entre documentos e registros;

- O uso de CFOPs e CSTs, que poderão ter classificações distintas conforme o tributo envolvido;

- A estrutura contábil das empresas, que deverá permitir separar e conciliar os dados de ambos os regimes de forma auditável.

Empresas que operam com regimes especiais, benefícios fiscais ou operações interestaduais precisarão de ainda mais atenção, pois as regras de tratamento tributário tendem a ser padronizadas no novo modelo, eliminando exceções e diferenciações estaduais.

SPED Fiscal e Reforma Tributária como se adaptar ao novo cenário

Para enfrentar esse momento de transição entre o SPED Fiscal e a Reforma Tributária, as empresas devem adotar uma postura proativa e estratégica. Abaixo, algumas medidas recomendadas:

- Atualize sistemas e ERPs:

As alterações nos campos e nas regras de validação exigem que os sistemas estejam adaptados às novas versões do Guia Prático e às orientações da FAQ 7.7. Isso evita rejeições na transmissão e autuações por inconsistência de dados. E claro investir em uma solução que ere o SPED automaticamente sem dor de cabeça e sem complicação. - Capacite suas equipes fiscais e contábeis:

Com as mudanças nos critérios de escrituração, é essencial que os profissionais responsáveis pelo SPED compreendam quais tributos incluir (e quais não) em cada campo, e como justificar tecnicamente essas decisões. - Invista em automação fiscal e compliance digital:

Ferramentas que garantam a validação prévia dos arquivos, alertem sobre inconsistências e automatizam cruzamentos de dados serão diferenciais importantes para manter a conformidade e evitar passivos fiscais. - Acompanhe de perto as regulamentações:

Acompanhar o SPED Fiscal e Reforma Tributária pois a criação de obrigações específicas para CBS, IBS e IS ainda está em andamento. Participar de consultas públicas e monitorar canais de atualizações da Receita Federal, COTEPE e GTs técnicos será essencial para se antecipar às mudanças.

Acompanhe os próximos passos da Reforma Tributária

Embora traga oportunidades de simplificação e maior transparência, a reforma tributária para empresas que estão obrigadas a entregar SPED fiscal exige muita adaptações e planejamento estratégico.

Quer apoiar seus clientes nesse processo de mudança? Nós temos o próximo passo ideal para você: o nosso Curso de Reforma Tributária para Desenvolvedores! Prepare-se para desvendar tudo sobre esse tema: