Saiba tudo sobre as mudanças no SPED Fiscal para 2026 e as novas regras do Leiaute 020 com a Nota Técnica 2025.001.

O Ato COTEPE/ICMS nº 79/2025, publicado no Diário Oficial da União, altera o Ato COTEPE/ICMS nº 44/2018, que estabelece as especificações técnicas para a geração dos arquivos da Escrituração Fiscal Digital – EFD.

O novo regulamento institui o novo Guia Prático, conforme as modificações introduzidas pela Nota Técnica EFD ICMS IPI nº 2025.001 v1.0 (leiaute versão 020), com vigência a partir de 1º de janeiro de 2026. Esta nova versão está disponível na página da CONFAZ, e também no Portal do SPED.

O leiaute 020 traz mudanças significativas, como a adição de um novo campo, a desativação da regra que relaciona as emissões de documentos fiscais com os novos impostos da reforma tributária CBS, IBS e IS, e a inclusão de observações nos registros no SPED Fiscal.

Leia o artigo completo e fique por dentro das novidades para garantir a atualização do seu software!

Nota Técnica 2025.001 do leiaute 020

Em 25 de junho de 2025, foi publicado o Ato COTEPE/ICMS nº 79/2025, que divulga a Nota Técnica 2025.001 do Leiaute 020. As novas validações entram em vigor em 1º de janeiro de 2026 e trazem atualizações importantes, como:

Alteração dos valores válidos do campo 02_COD_DOC_IMP do Registro C120: COMPLEMENTO DE DOCUMENTO – OPERAÇÕES DE IMPORTAÇÃO (CÓDIGOS 01 e 55):

E inclusão do campo 11_CAP_TANQUE no Registro 1310: MOVIMENTAÇÃO DIÁRIA DE COMBUSTÍVEIS POR TANQUE:

Guia Prático SPED Fiscal para 2026!

Versão 3.2.2

Publicada em 25 de março de 2026, a versão 3.2.2 traz alterações com vigência retroativa a janeiro de 2026. Entre as principais mudanças, destaca-se a inclusão da exceção 11 no registro C100. Com essa atualização, a escrituração das notas de anulação e de correção da operação de saída original, conforme previsto no Ajuste SINIEF nº 13/2024, deve ser realizada no mesmo período de apuração em que a nota fiscal de saída original foi escriturada. Caso essas notas sejam emitidas em períodos diferentes do da saída original, a escrituração deverá ser feita utilizando o COD_SIT = 08.

Ainda no registro C100, foi incluída uma orientação aos contribuintes: documentos fiscais que contenham exclusivamente informações relacionadas aos novos tributos da Reforma Tributária do Consumo, e que não envolvam ICMS ou IPI, não devem ser escriturados. Por outro lado, documentos fiscais emitidos nas operações previstas no Ajuste SINIEF nº 49/2025, que envolvam tanto os novos tributos quanto ICMS ou IPI, devem ser normalmente escriturados na EFD em relação aos tributos atuais.

Versão 3.2.1

Foi publicada no dia 18 de novembro de 2025 no Portal do Sped a versão 3.2.1 do Guia Prático da Escrituração Fiscal Digital, com vigência a partir de 1º de janeiro de 2026. A atualização contempla ajustes relevantes nas regras de escrituração e orientações específicas ligadas à Reforma Tributária do Consumo, apresentando as seguintes alterações:

Registro D700: NOTA FISCAL FATURA ELETRÔNICA DE SERVIÇOS DE COMUNICAÇÃO – NFCom (CÓDIGO 62). Alteração do tipo de informação do Campo 07_SER – Série do documento fiscal, de N (número) para C (caractere);

Registro 0150: TABELA DE CADASTRO DO PARTICIPANTE. Alteração na orientação de preenchimento do registro, referente ao DIFAL da EC 87, que esclarece que o Registro deverá conter o código do município que ocorrer a entrega física e que não haverá dois registros 0150 para o mesmo documento fiscal;

Registro C100: NOTA FISCAL, NOTA FISCAL AVULSA , NOTA FISCAL DE PRODUTOR , NF-e e NFC-e. Altera a orientação de preenchimento do campo 12_VL_DOC, onde esclarece que as informações relacionadas ao IBS, CBS e IS, não corresponderão à soma do valor da operação do campo 05_VL_OPR do Registro C190 e filhos. Incluíndo a exceção para o ano de 2026, que não deverá considerar os valores no total do documento fiscal;

Registro D100: NOTA FISCAL DE SERVIÇO DE TRANSPORTE Altera a orientação de preenchimento do campo 25_COD_MUN_DEST, onde estabelece que ao preencher o código de município de destino não deve usar o código “9999998” mesmo quando se tratar de CT-e simplificado ou substituição de CT-e simplificada;.

A versão 3.2.1 do guia prático dá continuidade aos esclarecimentos sobre a Reforma Tributária sobre o Consumo, em que as orientações de preenchimento do C100 e C190, se aplicam a todos os modelos de documentos fiscais escriturados na EFD ICMS IPI. Buscando manter a coerência entre a escrituração fiscal digital e o novo cenário tributário nacional, antecipando ajustes importantes diante da implementação gradual da Reforma Tributária do Consumo.

Versão 3.2.0

Através da publicação do Ato COTEPE/ICMS nº 123/2025 no Diário Oficial da União, foi divulgada aos contribuintes a versão 3.2.0 do Guia Prático da EFD ICMS IPI. São pequenas modificações incorporadas ao Layout SPED Fiscal 020 que deverão ser aplicadas no exercício de 2026.

Registro D700: NOTA FISCAL FATURA ELETRÔNICA DE SERVIÇOS DE COMUNICAÇÃO – NFCom (CÓDIGO 62). Inclusão de orientação de preenchimento no campo 04_COD_PART do registro D700, alertando aos contribuintes nos casos de NFCom de ajuste de entrada, o código do participante deverá referenciar o próprio informante do arquivo.

Inclusão no Capítulo I da Seção 10 – Informações sobre a Reforma Tributária sobre o Consumo: Detalha que a EFD ICMS / IPI não se presta a apuração dos novos tributos, CBS, IBS e IS. Na escrituração, deve ser considerado o valor total do documento ex: Campo 12_VL_DOC do registro C100. Porém não devem ser incluídos nos registros analíticos os novos tributos ex: Campo 05_VL_OPR do registro C190. Esta orientação se aplica a todos os modelos de documentos fiscais escriturados na EFD ICMS / IPI.

Registro K230 – ITENS PRODUZIDOS: Inclusão de orientação no registro K230 alertando os contribuintes enquadrados na divisão CNAE 11 – Fabricação de bebidas, que recomenda-se a adoção preferencial da unidade de medida em litros ou suas variações, utilizando o registro 0220 para definição dos fatores de conversão entre unidades.

Com essas alterações, o Guia Prático versão 3.2.0 mantém a busca e a coerência entre a escrituração fiscal digital e o novo cenário tributário nacional, antecipando os ajustes necessários diante da implementação gradual da Reforma Tributária do Consumo.

Nova versão das Perguntas Frequentes da EFD ICMS/IPI esclarece regras da Reforma Tributária

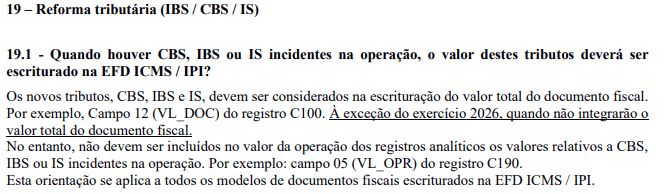

No dia 22 de outubro de 2025, o Portal SPED publicou a versão 7.7 do arquivo de Perguntas Frequentes da EFD ICMS/IPI, trazendo um importante esclarecimento sobre a forma de escrituração dos novos tributos criados pela Reforma Tributária — CBS, IBS e IS.

A nova versão da FAQ revê e desobriga a orientação constante no Guia Prático da EFD ICMS/IPI – versão 3.2.0, que determinava que, a partir de 1º de janeiro de 2026, os valores desses tributos deveriam ser considerados na composição do valor total do documento fiscal (campo 12 – VL_DOC do registro C100).

Com a publicação da FAQ 7.7, o item 19.1 estabelece que, embora os novos tributos devam ser considerados na escrituração do valor total do documento fiscal, fica excepcionalmente determinado que, no exercício de 2026, os valores de CBS, IBS e IS não integrarão o total do documento. Dessa forma, os contribuintes não deverão somar esses valores à totalização da nota fiscal durante o primeiro ano de transição.

Além disso, permanece a regra de que tais tributos não devem ser incluídos nos valores de operação dos registros analíticos, como o campo 05 (VL_OPR) do registro C190, aplicando-se essa orientação a todos os modelos de documentos fiscais escriturados na EFD ICMS/IPI.

Versão 3.1.9

O Guia Prático do SPED Fiscal para 2026 também foi atualizado, Desenvolvedor. Com a publicação, em 25 de junho de 2025, da versão 3.1.9 do Guia Prático da EFD ICMS IPI, com vigência a partir de janeiro de 2026, foram introduzidas as seguintes alterações:

Registro 1310: MOVIMENTAÇÃO DIÁRIA DE COMBUSTÍVEIS POR TANQUE

- Criação do campo 11_ CAP_TANQUE que se refere à indicar a capacidade de armazenagem, em litros.

Registro C120: COMPLEMENTO DE DOCUMENTO – OPERAÇÕES DE IMPORTAÇÃO (CÓDIGOS 01 e 55)

- Inclusão do valor válido “2 – Declaração Única de Importação (DUIMP)” no campo 02_COD_DOC_IMP do registro C120, que agora apresenta as seguintes opções:

- 0 – Declaração de Importação;

- 1 – Declaração Simplificada de Importação;

- 2 – Declaração Única de Importação (DUIMP).

Registro C100: NOTA FISCAL CÓDIGOS e Registro C190: REGISTRO ANALÍTICO DO DOCUMENTO (01,1B,04,55 e 65).

- Foi desabilitada a regra aplicada nos campos 12_VL_DOC do Registro C100 e campo 05_VL_OPR do Registro C190. Assim, quando houver CBS, IBS ou IS incidentes na operação, o valor desses campos não corresponderá mais à soma do campo 05_VL_OPR nos registros C190 (filhos do Registro C100).

- Incluída uma observação no Registro C100 sobre a não escrituração de documentos fiscais que contenham exclusivamente informações acerca dos novos tributos da Reforma Tributária do Consumo, sem abordar fatos geradores do ICMS e IPI. O novo texto do Registro C100 agora segue a seguinte redação:

- Este registro deve ser gerado para cada documento fiscal código 01, 1B, 04, 55 e 65 (saída), conforme item 4.1.1 da Nota Técnica (Ato COTEPE/ICMS nº 44/2018 e alterações), registrando a entrada ou saída de produtos ou outras situações que envolvam a emissão dos documentos fiscais mencionados. As NFC-e (código 65) não devem ser escrituradas nas entradas. Não devem ser escriturados os documentos fiscais que carreguem informações exclusivamente acerca dos novos tributos criados na Reforma Tributária do Consumo e que não versem sobre fatos geradores do ICMS e do IPI.

REGISTRO 0150: TABELA DE CADASTRO DO PARTICIPANTE

- Incluída uma orientação no texto do registro 0150, relativamente ao DIFAL da EC 87/2015, na hipótese do § 30 do art. 19 do Convênio SN/1970, o novo texto passa a ser:

- Relativamente ao DIFAL da EC 87/2015, na hipótese do § 30 do art. 19 do convênio SN/1970, em que a UF de domicílio do destinatário da operação ou prestação for diferente da UF de entrada física da mercadoria, bem ou serviço, deverá ser apresentado um registro 0150 adicional indicando o código do município onde ocorrer a entrada física, mantidos os demais dados do adquirente ou tomador. O código de participante deste registro adicional será informado nos registros C100 e D100 relativos a essas operações e prestações. As informações deste registro representam os dados atualizados no último evento fiscal (emissão/recebimento de documento fiscal) da EFD-ICMS/IPI.

Quando serão implantadas as alterações do novo leiaute do SPED Fiscal para 2026?

As modificações introduzidas pela Nota Técnica 2025.001, com a adoção do Leiaute 020 do SPED Fiscal para 2026, têm vigência a partir de 1º de janeiro de 2026. Contudo, como o leiaute 019 estará em vigor até o final de 2025.

As novas versões do Guia Prático 3.1.9 e 3.2.0 e a Nota Técnica 2025.001 v1.0 (Leiaute versão 020) estão disponíveis na página da CONFAZ, na aba Legislação > Manuais. E também no Portal do SPED. É fundamental que as empresas fiquem atentas a essa diferença para garantir que as atualizações sejam implementadas corretamente a partir de 1º de janeiro de 2026.

Lembre-se de que as atualizações no SPED Fiscal são anuais, e cada exercício contábil traz uma nova versão do leiaute. Portanto, é crucial que você se mantenha informado sobre as atualizações para garantir que seu software esteja sempre em conformidade com as novas exigências fiscais.

Para quem utiliza os produtos da TecnoSpeed

Para os clientes da TecnoSpeed, as atualizações do leiaute 020 do SPED Fiscal para 2026, incluindo os novos campos e as alterações de validação, serão implementadas em versões futuras de nossos produtos. Estamos trabalhando para garantir que nossas soluções estejam completamente compatíveis com as modificações introduzidas pela Nota Técnica 2025.001 leiaute 020.

Nosso compromisso é fornecer a documentação atualizada e garantir que você tenha todas as ferramentas necessárias para realizar a atualização de forma simples e eficiente. Fique atento às nossas atualizações, que serão disponibilizadas em breve.

Solução SPED Fiscal para o seu software

O SPED Fiscal TecnoSpeed é uma solução que facilita a geração do arquivo SPED dentro do seu software. Além disso, apresenta um diagnóstico completo do arquivo gerado. É uma solução pronta para ser integrada ao seu sistema.

Deste modo, nossa tecnologia reduz seu esforço de suporte com o cliente e não exige que seu time domine a parte fiscal para desenvolver. Integrado com o SPED Fiscal TecnoSpeed, seu sistema deve enviar blocos de informação através de um layout simplificado ao longo do mês.

Quando solicitada, nossa API executa uma complexa validação das informações, identificando erros no arquivo na parte de estrutura, combinação de informações e totalização de registros.

Se estiver tudo certo, você pode baixar o arquivo txt do SPED, pronto para enviar para a Sefaz!