O diferimento ICMS vem trazendo dúvidas para os desenvolvedores que trabalham com módulos fiscais, trouxemos todas as respostas das suas dúvidas nesse artigo.

A legislação tributária não é nada simples e reconhecer os termos fiscais é uma grande dificuldade para as Software Houses, desenvolvedores e programadores de sistemas que integram informações contábeis, fiscais e tributárias.

Nesse cenário, elaboramos este artigo sobre o diferimento ICMS com o objetivo de descomplicar esses termos e simplificar a vida de milhares de profissionais, afinal, é um assunto de suma importância para a adaptação eficaz do software para a emissão de notas fiscais.

O que é o ICMS?

O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um dos principais impostos existentes no sistema tributário brasileiro, é um imposto estadual, o que significa que é instituído e recolhido pelos Estados, sendo assim, cada estado brasileiro tem suas próprias regras e alíquotas de ICMS.

O ICMS incide sobre a circulação de mercadorias, incluindo o comércio exterior e o transporte intermunicipal e interestadual, bem como sobre a prestação de serviços, portanto, sempre que uma mercadoria é vendida, seja dentro do mesmo estado (operação interna) ou entre estados diferentes (operação interestadual), o ICMS é aplicado e destacado no documento fiscal.

Importante ressaltar que o valor do ICMS também pode variar dependendo do tipo de produto, tipo de operação e também temos os benefícios fiscais como a isenção de ICMS, redução, diferimento entre outros porém a formação da base para o cálculo do ICMS é composta pelo valor da operação, acrescida do valor do frete e das despesas acessórias e deduzindo o valor do desconto. Veja um vídeo sobre ICMS que faz parte do Workshop Regras Fiscais/Tributárias para NF-e:

O que é diferimento ICMS?

Diferimento significa adiar, demorar. Nesse sentido, diferimento ICMS é o ICMS pago em um momento posterior. O diferimento portanto é uma espécie de substituição tributária, em que existe uma postergação ou adiamento do pagamento do imposto cuja obrigatoriedade do pagamento do imposto é transferida a um terceiro.

Vamos exemplificar para que não haja dúvida sobre este assunto:

Indústria -> Matéria-prima -> Beneficiamento -> Indústria -> Produto final -> Venda

A título de maior compreensão, beneficiamento é o processo de preparar a matéria-prima para ser utilizada no produto final.

Imagine o seguinte processo: uma empresa industrial adquire a matéria-prima, envia para beneficiamento, que prepara o material e remete para a indústria, para então ser utilizado na preparação do produto final que será disponibilizado para a venda.

Veja que apesar de ocorrer a circulação da mercadoria, o ICMS não será destacado em todas as notas, pois, o recolhimento do imposto será adiado para um momento posterior, o momento da venda.

Dessa forma, ao enviar a mercadoria para beneficiamento, a indústria não precisa recolher o ICMS, nesse caso, emite-se uma nota fiscal de remessa para beneficiamento sem destacar o ICMS, pois, é um caso de diferimento ICMS, ou seja, a legislação estipula que a tributação ocorrerá no momento da venda.

O diferimento do ICMS pode ser total ou parcial, e a principal diferença entre os dois está no percentual do imposto que é diferido. No Diferimento total o pagamento do ICMS é totalmente adiado,

Já no Diferimento parcial apenas uma parte do ICMS é diferida e o restante do imposto deve ser pago no momento da compra.

Exemplo de cálculo do ICMS de uma operação com diferimento total:

- Valor da mercadoria:R$ 10.000,00

- Alíquota do ICMS = 18%

- Percentual de Diferimento: 100%

Valor do ICMS: R$ 10.000,00 x 18% = R$ 1.800,00

Valor do ICMS diferido: R$ 1.800,00 x 100% = R$ 1.800,00

Valor do ICMS a pagar: R$ 1.800,00 – R$ 1.800,00 = Total de ICMS R$ 0,00

Neste exemplo, o ICMS Diferido é R$1.800,00 e o valor devido do ICMS é R$0,00 e o imposto será pago posteriormente, quando a empresa realizar a venda.

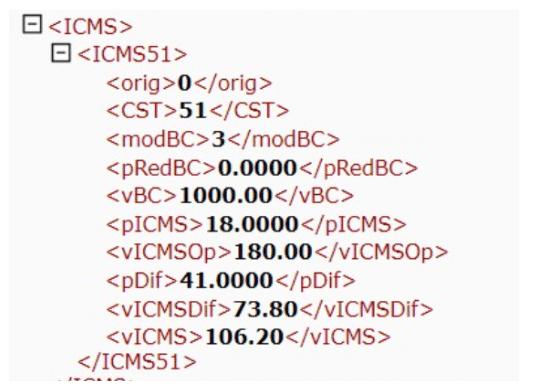

Exemplo do cálculo do ICMS de uma operação com diferimento parcial:

- Valor da Mercadoria = R$ 1.000,00

- Alíquota do ICMS = 18%

- Percentual de Diferimento = 41%

Valor do ICMS da operação: R$ 1.000,00 x 18% = ICMS R$ 180,00

Valor do ICMS Diferido: R$ 180,00 x 41% = ICMS Diferido R$ 73,80

Valor do ICMS devido = R$ 180,00 – R$ 73,80 = Total de ICMS R$ 106,20

Neste exemplo o valor do ICMS Diferido é R$73,80, e o valor devido do ICMS é R$106,20.

Como emitir uma Nota Fiscal com Diferimento?

Como já vimos, o diferimento do ICMS é uma postergação do pagamento do imposto, que ocorre em diferentes situações previstas na legislação tributária. Em vez de pagar o ICMS no momento da compra, o contribuinte pode adiar o pagamento para uma etapa posterior da cadeia produtiva.

Portanto, ao emitir uma NF-e – Nota Fiscal Eletrônica primeira coisa no qual se deve se atentar é com o CST – Código da Situação Tributária do ICMS que represente a operação, sendo assim o correto aplicar o CST 51 – Com Diferimento, tanto nas operações com diferimento total quanto o diferimento parcial, são gerados o documento fiscal utilizado CST 51.

E sempre que há diferimento de ICMS, deve-se destacar na nos dados adicionais da Nota Fiscal Eletrônica “ICMS diferido nos termos do artigo tal”. Existe uma série de hipóteses em que a legislação autoriza o diferimento ICMS, por esse motivo é fundamental que esteja atento e atualizado sobre as normas tributárias.

Em regra, no campo ICMS diferido, identifica-se a forma de cálculo do ICMS nas operações de entrada e saída, podendo constar:

- Diferido: calcula-se o valor do ICMS próprio e o valor do ICMS diferido que será recolhido em operação posterior.

- Não Diferido: quando não há diferimento.

- Diferimento de Redução: calcula-se o valor do ICMS próprio de acordo com o percentual de redução e o valor de diferimento a ser recolhido em operação posterior.

- Perc. ICMS DIF: indica o percentual de cálculo de ICMS diferido.

No manual da nota fiscal eletrônica os campos a serem informados no xml da NF-e são os destacados no Grupo N07. Grupo Tributação do ICMS= 51

- N11_orig = Origem da mercadoria

- N12_ CST = Tributação do ICMS = 51

- N13_ modBC = Modalidade de determinação da BC do ICMS

- N14_pRedBC = Percentual da Redução de BC

- N15_vBC = Valor da BC do ICMS

- N16_pICMS = Alíquota do Imposto

- N16a_vICMSOp= Valor do ICMS da Operação

- N16b_pDif = Percentual do diferimento

- N16c_vICMSDif = Valor do ICMS diferido

- N17_vICMS = Valor do ICMS

Possíveis rejeições:

Rejeição 351 – Valor do ICMS da Operação no CST=51 difere do produto BC e Alíquota: Ocorre caso o campo CST no XML da NFe contêm valor igual a 51 Diferimento, porém o valor do campo vICMSOp não é a multiplicação dos campos vBC (Valor da BC do ICMS) e pICMS (Alíquota do imposto).

Rejeição 352 – Valor do ICMS Diferido no CST=51 difere do produto Valor ICMS Operação e percentual diferimento: Ocorre se o Valor do ICMS Diferido (vICMSDif) for diferente do produto (multiplicação) do Valor do ICMS da Operação (vICMSOp) e a Alíquota de Diferimento (pDif), retornando assim a rejeição 352.

Rejeição 353 – Valor do ICMS no CST=51 não corresponde à diferença do ICMS operação e ICMS diferido: Ocorre se o Valor do ICMS (vICMS) for diferente da diferença entre o Valor do ICMS Diferido (vICMSDif) e o Valor do ICMS da Operação (vICMSOp), retornando assim a rejeição 353.

Rejeição 929 – Informado CST de diferimento sem as informações de diferimento: Ocorre nos casos em que falta alguma informação referente ao diferimento ICMS na NF-e, como por exemplo, as Tags de modBC, pRedBC, vBC, pICMS, vICMSOp, pDif, vICMSDif, vICMS.

Mantenha-se atualizado

Para manter-se atualizado sobre todos os termos fiscais e desenvolver com propriedade o seu software, acompanhe os nossos conteúdos e tire as suas dúvidas com a TecnoSpeed.

Fique ligado em todas as novidades fiscais que impactam a Software House!

Agora que você já sabe o que é o diferimento ICMS, compartilhe seus conhecimentos com a equipe e ajude as empresas a evitarem problemas perante o Fisco.

{kind=link}

{kind=link}