Saiba tudo sobre a Lei da Duplicata (5.474/68) e a Lei 13.775/18, suas regras, mudanças e impacto na segurança das vendas a prazo!

A duplicata é um dos principais títulos de crédito usados no Brasil, sendo amplamente adotada por empresas que realizam vendas a prazo. Ela funciona como uma garantia para o vendedor, permitindo a cobrança formal da dívida caso o comprador não efetue o pagamento dentro do prazo estabelecido.

A regulamentação desse título ocorreu por meio da Lei 5.474/68, que estabeleceu regras para sua emissão, circulação e protesto. Com a evolução do mercado financeiro e a digitalização dos processos, surgiu a Lei 13.775/18, que introduziu a duplicata escritural, uma versão eletrônica que moderniza e facilita a gestão desses títulos.

O que é duplicata?

A duplicata é um título de crédito que comprova a realização de uma transação comercial a prazo. Em outras palavras, quando uma empresa vende um produto ou presta um serviço sem receber o pagamento imediato, ela pode emitir uma duplicata para formalizar a dívida do comprador. A duplicata pode ser utilizada tanto por empresas que vendem mercadorias (duplicata mercantil), quanto por prestadores de serviço (duplicata de serviços).

Exemplo prático de duplicata

Imagine que uma empresa de móveis vendeu 100 cadeiras para um restaurante, no valor total de R$ 10.000,00, com pagamento em 30 dias.

Para garantir o recebimento desse valor no futuro, a empresa pode:

✔ Emitir uma fatura detalhando a venda.

✔ Gerar uma duplicata referente a essa transação.

✔ Apresentar a duplicata a um banco e utilizá-la como garantia para obter o valor antecipadamente.

Nesse caso, o banco adiantaria parte dos R$ 10.000,00 à empresa (descontando uma taxa de juros) e, no vencimento, cobraria o pagamento diretamente do restaurante. Isso permite que o negócio tenha fluxo de caixa imediato, sem precisar esperar os 30 dias para receber o dinheiro.

Com esse mecanismo, a duplicata se torna uma ferramenta essencial para empresas que trabalham com vendas a prazo, ajudando a manter a saúde financeira e reduzir riscos de inadimplência.

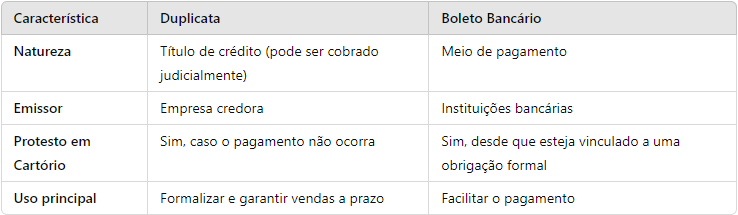

Qual a diferença entre duplicata e boleto?

Apesar de serem frequentemente confundidos, duplicata e boleto bancário são conceitos distintos. Enquanto a duplicata é um título de crédito, o boleto bancário é considerado um meio de pagamento.

Ou seja, a duplicata serve como um instrumento legal que garante o recebimento da dívida, enquanto o boleto bancário é apenas um método para que o pagamento seja realizado.

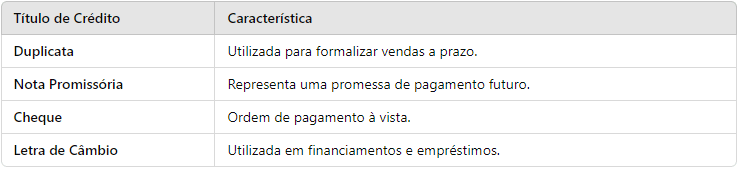

Como a duplicata se diferencia de outros títulos de crédito?

A duplicata é apenas um dos diversos títulos de crédito disponíveis no Brasil. Veja como ela se compara a outros modelos:

Cada título de crédito possui regras específicas, sendo indicado para diferentes tipos de transações comerciais e financeiras.

O que é a Lei da Duplicata (Lei 5.474/68)?

A Lei 5.474/68, conhecida como Lei da Duplicata, foi criada para regulamentar esse título de crédito, estabelecendo regras para sua emissão, circulação e protesto.

Essa lei trouxe segurança jurídica para o mercado, garantindo que os credores tivessem uma forma eficaz de cobrar seus pagamentos. A seguir, listamos os principais pontos da Lei 5.474/68:

Emissão da duplicata

A emissão da duplicata é facultativa, ou seja, as empresas não são obrigadas a emitir esse título para cada transação a prazo. No entanto, a duplicata oferece um respaldo legal importante, pois pode ser utilizada para cobrança judicial em caso de inadimplência. De acordo com a lei, a duplicata pode ser emitida por:

✔ Comerciantes e industriais, quando se tratar de uma duplicata mercantil (relacionada à venda de produtos).

✔ Prestadores de serviço, quando emitirem uma duplicata de serviços, desde que haja um contrato ou nota fiscal vinculada à transação.

Independentemente do tipo, a duplicata deve sempre ter o mesmo valor e dados da compra registrada na fatura original.

Informações obrigatórias na duplicata

Para que tenha validade legal, a duplicata deve conter as informações abaixo. Caso falte alguma delas, a duplicata pode ser considerada inválida, comprometendo sua aceitação e sua possibilidade de cobrança judicial.

- A palavra “Duplicata” destacada no documento.

- Data de emissão e número de ordem do título.

- Data de vencimento do pagamento.

- Nome e endereço do credor (sacador) e do devedor (sacado).

- Valor da fatura correspondente à transação.

- Local de pagamento definido entre as partes.

- Declaração de reconhecimento da dívida pelo comprador.

- Assinatura do emitente (credor).

Aceite da duplicata

O aceite é um elemento fundamental para a validade da duplicata, pois representa a concordância do devedor com a obrigação de pagamento. De acordo com a Lei da Duplicata, o aceite pode ocorrer de três formas:

✔ Aceite expresso: ocorre quando o comprador assina diretamente na duplicata, confirmando a dívida formalmente.

✔ Aceite presumido: acontece quando o comprador recebe a mercadoria ou serviço e não apresenta objeções dentro do prazo legal.

✔ Aceite comunicado: realizado por outros meios de comunicação, como e-mail.

Embora o aceite expresso seja o mais seguro juridicamente, ele não é uma prática comum no mercado. Na maioria dos casos, o simples recebimento da mercadoria ou do serviço já caracteriza o aceite presumido, salvo se houver contestação por parte do comprador.

Caso o comprador identifique erros na duplicata, como divergência de valores, prazos ou produtos diferentes do acordado, ele pode recusar o aceite. No entanto, essa recusa deve ser justificada formalmente.

Após a aceitação, a duplicata pode ser negociada no mercado financeiro, permitindo ao credor antecipar o recebimento do valor por meio de operações como desconto de duplicatas.

Endosso da duplicata

A duplicata pode ser transferida a terceiros por meio do endosso, que é o ato de ceder os direitos sobre o título para outra pessoa ou instituição.

Esse mecanismo é muito utilizado por empresas que desejam antecipar seus recebíveis, cedendo suas duplicatas a bancos ou factorings em troca de um pagamento imediato, com desconto sobre o valor original.

Para que o endosso seja válido, é necessário que o novo credor seja devidamente identificado no documento, tornando-se o responsável por receber o valor da duplicata no vencimento.

Protesto da duplicata

Se o pagamento não for realizado dentro do prazo estipulado, a Lei da Duplicata permite que o credor proteste a duplicata em cartório.

O protesto tem duas funções principais, a primeira é registrar oficialmente a inadimplência do devedor, podendo impactar seu crédito no mercado. Já a segunda, permite a cobrança judicial da dívida, caso o credor decida entrar com uma ação.

Para que a duplicata seja protestada, o credor deve apresentá-la ao cartório de protesto de títulos da cidade onde o devedor está registrado. Após o protesto, o devedor tem um prazo para quitar a dívida antes que a cobrança judicial seja iniciada.

Se o credor já tiver endossado a duplicata a um terceiro (como um banco), esse terceiro passa a ser o responsável pelo protesto e pela cobrança.

Prazos da Lei da Duplicata

A Lei da Duplicata estabelece prazos específicos para a emissão, aceitação e protesto do título.

- Prazo para emissão: a duplicata deve ser emitida em até 30 dias após a data da fatura.

- Prazo para aceite ou recusa: o comprador tem até 10 dias após o recebimento da duplicata para manifestar sua concordância ou recusa.

- Prazo para protesto por falta de pagamento: o credor tem até 30 dias após o vencimento para realizar o protesto em cartório.

Caso esses prazos não sejam cumpridos, a duplicata pode perder sua validade para algumas formas de cobrança.

Lei da Duplicata 13.775/18: o que mudou?

A Lei 13.775/18 surgiu para atualizar a legislação e introduzir a duplicata escritural, ou seja, a versão digital da duplicata tradicional. Antes dessa regulamentação, as duplicatas eram emitidas em papel, o que tornava o processo burocrático, sujeito a fraudes.

Com a nova Lei 13.775/18, os títulos passaram a ser registrados eletronicamente em entidades autorizadas pelo Banco Central, garantindo uma identificação única para cada recebível, vinculada à chave da Nota Fiscal Eletrônica (NF-e) e pode estar associada a outros documentos fiscais da mesma operação, como o CT-e.

Nesse caso, o documento da duplicata segue os requisitos da Lei nº 5.474/68, mas todo o processo, incluindo envio, aceite e assinatura, ocorre digitalmente.

Principais mudanças da Lei da Duplicata 13.775/18

✅ Criação da duplicata escritural, dispensando a necessidade de documentos físicos.

✅ Obrigatoriedade de registro em entidades autorizadas, reduzindo riscos de fraudes.

✅ Facilidade na negociação e antecipação de recebíveis em todo o mercado.

✅ Maior controle e rastreabilidade dos títulos de crédito.

Resoluções nº 3.339 e 5.094 ligadas à Lei da Duplicata 13.775/18

Para complementar essa regulamentação, foram estabelecidas normas adicionais:

Resolução nº 3.339 do Banco Central do Brasil: determina os critérios para a emissão, registro, depósito e negociação das duplicatas eletrônicas, assegurando maior padronização e confiabilidade no mercado.

Resolução nº 5.094 do Conselho Monetário Nacional: define as regras para a utilização das duplicatas escriturais por instituições financeiras, regulamentando sua aplicação em operações de crédito e antecipação de recebíveis.

Previsão para a implementação da duplicata escritural

A expectativa do mercado é que os registros das duplicatas escriturais comecem a ser adotados a partir de 2025, marcando uma nova fase na digitalização desse título de crédito. Com essa mudança, empresas precisarão atualizar seus sistemas e processos internos para se adequar ao novo formato, garantindo conformidade com as exigências regulatórias, quando a empresa tiver processos de antecipação de recebíveis e trabalhar com duplicatas.

Qual a relação entre a Lei da Duplicata 5.474/68 e a 13.775/18?

A Lei 5.474/68 estabeleceu as regras para a emissão, aceite e cobrança das duplicatas, tornando-as um instrumento seguro para vendas a prazo. No entanto, com a digitalização das transações financeiras, tornou-se necessário modernizar esse modelo, garantindo mais eficiência e segurança para empresas e instituições financeiras.

A Lei 13.775/18 trouxe essa evolução ao criar a duplicata escritural, versão digital do título, registrada eletronicamente em entidades autorizadas. Isso reduziu fraudes, facilitou a rastreabilidade e permitiu uma gestão mais ágil dos recebíveis, tornando as duplicatas ainda mais confiáveis no mercado.

Mantenha seu sistema atualizado para a Lei da Duplicata

Entender a Lei 5.474/68 e a Lei 13.775/18 é essencial para empresas que trabalham com gerenciamento de recebíveis, seja para instituições financeiras ou para empresas que trabalham ou pretendem trabalhar com duplicatas, se preparando para as novas exigências do mercado.

Para software houses, essa mudança representa uma grande oportunidade, dependendo do segmento que estiver atuando. Com a duplicata escritural prevista para entrar em operação em 2025, desenvolvedores e gestores precisam adaptar seus sistemas para suportar a emissão, registro e gestão desses títulos no formato digital. A TecnoSpeed está acompanhando a evolução do projeto e pode te ajudar nisso. Basta preencher o formulário abaixo: