Desenvolvedor, você sabe o que é a NFCom? Conhece as obrigatoriedades, o cronograma e os impactos? Leia este artigo e fique por dentro.

Estão previstas mudanças para as empresas de comunicação e telecomunicação a partir de 2025. Criada pelo Ajuste SINIEF Nº 7/2022, a Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom, modelo 62, promete impactar as operações fiscais do setor.

Com o objetivo de simplificar as obrigações acessórias para o setor de comunicações e telecomunicações, a NFCom substituirá as atuais notas fiscais modelos 21 e 22, permitindo um melhor controle por parte do Fisco sobre um dos setores com o maior volume de emissão de notas fiscais.

Quer saber mais sobre a NFCom? Vem comigo e veja como o novo documento fiscal eletrônico irá funcionar! Boa Leitura.

O que é NFCom?

A NFCom, ou Nota Fiscal Fatura de Serviço de Comunicação Eletrônica – modelo 62, é um documento emitido e armazenado eletronicamente, com existência exclusivamente digital, cuja validade jurídica é garantida pela assinatura digital do emitente e pela autorização de uso pela administração tributária da unidade federada do contribuinte. Ela simplifica as obrigações acessórias dos contribuintes, permitindo ao Fisco acompanhar a emissão em tempo real.

O principal objetivo da NFCom é substituir a Nota Fiscal de Serviço de Comunicação – modelo 21, e a Nota Fiscal de Serviço de Telecomunicações – modelo 22. Todos os Estados e o Distrito Federal adotaram a NFCom, ficando a critério de cada unidade federativa – UF determinar sua obrigatoriedade.

A obrigatoriedade de emissão da Nota Fiscal de Fatura de Serviço de Comunicação (NFCom) estava inicialmente prevista para 1º de abril de 2025, conforme o Ajuste SINIEF Nº 49/2023. No entanto, em 12 de dezembro de 2024, o Ajuste SINIEF 34/2024 prorrogou essa data, estabelecendo que a obrigatoriedade da NFCom será a partir de 1º de novembro de 2025.

Porém uma flexibilização foi autorizada com o Ajuste SINIEF nº 25, publicado em 9 de outubro de 2025 pelo Despacho 33/25, altera o Ajuste SINIEF nº 7/2022 — norma que instituiu a Nota Fiscal Fatura de Serviços de Comunicação Eletrônica (NFCom), modelo 62, e seu respectivo Documento Auxiliar. A principal mudança trazida por esse novo ajuste é a inclusão do § 5º à cláusula primeira, permitindo que, mediante regime especial concedido pela unidade federada, o prazo de obrigatoriedade da NFCom possa ser prorrogado até 1º de agosto de 2026.

Essa prorrogação, no entanto, está condicionada ao cumprimento de dois requisitos. O primeiro exige que o contribuinte, ou seu grupo econômico, esteja emitindo NFCom em pelo menos 60% do volume total de documentos fiscais (modelos 21, 22 e 62) em novembro de 2025, considerando apenas a unidade federada que concederá o regime especial. O segundo requisito determina que, após o deferimento do regime, todas as notas referentes a cobranças e serviços anteriormente registrados nos modelos 21 ou 22 passem a ser emitidas exclusivamente como NFCom. Essas notas também deverão conter as informações referentes ao Imposto sobre Bens e Serviços (IBS) e à Contribuição Social sobre Bens e Serviços (CBS), conforme definido no regime. Essa flexibilização no prazo de obrigatoriedade da NFCom representa uma oportunidade para empresas que já iniciaram o processo de transição, mas que ainda necessitam de mais tempo para adequar completamente seus sistemas e operações fiscais ao novo modelo. Ainda assim, é fundamental que essas empresas solicitem formalmente o regime especial junto à Secretaria da Fazenda estadual e estejam preparadas para cumprir integralmente as exigências estabelecidas.

Tivemos também a publicação do Convênio ICMS Nº 176, no qual estabelece diretrizes importantes para as obrigações tributárias dos prestadores de serviços de comunicação que emitem a Nota Fiscal Fatura de Serviços de Comunicação Eletrônica (NFCom), modelo 62.

De acordo com o convênio, os Estados e o Distrito Federal estão autorizados a implementar regras específicas para as empresas prestadoras de serviços de comunicação. Uma das principais obrigações estabelecidas é a necessidade de manter um livro razão auxiliar, que deve conter registros detalhados das contas de ativo, passivo, receitas e despesas, discriminados por unidade federativa onde a empresa atua. Este livro e os documentos comprobatórios devem estar disponíveis ao fisco sempre que solicitado, garantindo maior transparência e controle fiscal.

Além disso, o convênio determina que cada prestadora de serviços deve ter apenas um estabelecimento inscrito no Cadastro de Contribuintes do ICMS em cada Unidade da Federação, centralizando a escrituração fiscal e o recolhimento do imposto. Por fim, as empresas devem observar as disposições do Ajuste SINIEF nº 7, que aborda aspectos como faturamento conjunto e centralizado.

Assim, os contribuintes do ICMS do setor de comunicação e telecomunicação serão obrigados a utilizar a NFCom, devendo constar no documento eletrônico todas as cobranças aos tomadores dos serviços. Atenção: para que o contribuinte consiga emitir e autorizar a NFCom, é necessário realizar o credenciamento junto à Secretaria da Fazenda do Estado.

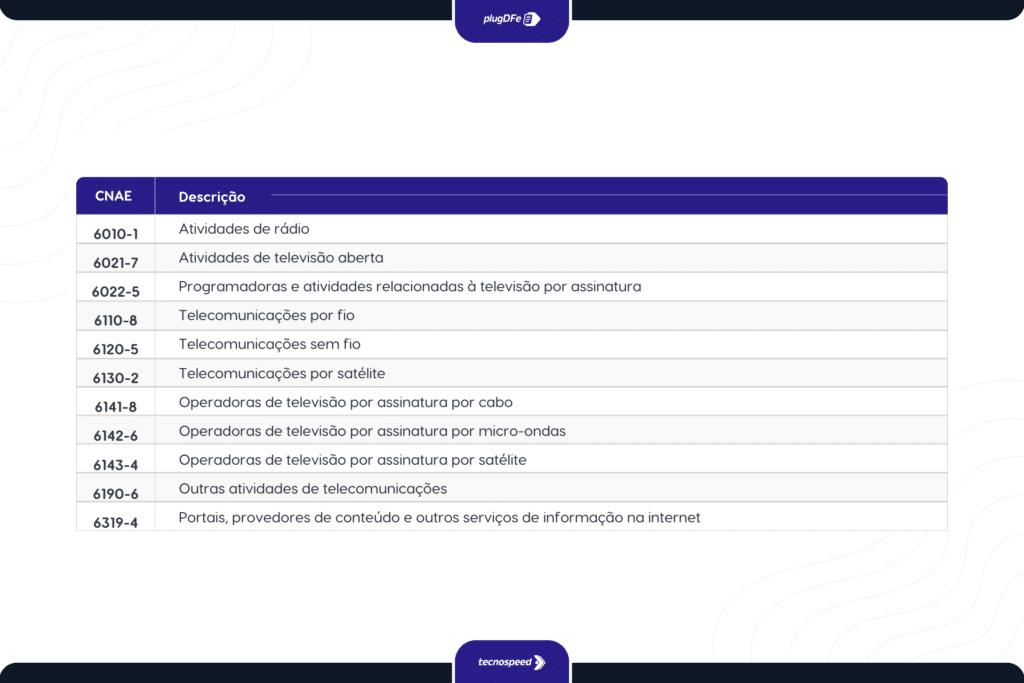

A NFCom deverá ser utilizada para a cobrança de serviços de comunicação de qualquer natureza, como emissoras de rádio e televisão (incluindo TV por assinatura), portais de notícias, jornais e revistas impressos, provedores de internet, telefonia fixa ou móvel, entre outros. Ela será emitida tanto para empresas privadas e públicas quanto para pessoas físicas.

O que é DANFE-COM?

O Documento Auxiliar da Nota Fiscal Fatura de Serviço de Comunicação eletrônica – DANFE-COM é o resumo da NFCom autorizada, que pode ser impresso ou enviado como arquivo eletrônico ao consumidor final, contendo o resumo do consumo/fatura.

No documento auxiliar deverão constar informações contidas no arquivo eletrônico XML, não sendo permitida a inclusão de dados adicionais que não constem nesse arquivo. O DANFE-COM faz parte integrante do Manual de Orientação do Contribuinte – MOC, disponível no Portal Nacional NFCom – SVRS, identificado como Anexo II – Manual de Especificações Técnicas do DANFE-COM.

Especificações técnicas da NFCom e do DANFE-COM

A NFCom deverá ser emitida conforme o leiaute, definições das especificações e critérios técnicos presentes no Manual de Orientação do Contribuinte – MOC e seus anexos. No Portal Nacional NFCom – SVRS está disponível a documentação completa, notas técnicas já publicadas, como também os pacotes de schemas.

Semelhante aos demais documentos fiscais eletrônicos, a NFCom deverá ser elaborada no padrão XML. Sua numeração deverá ser sequencial e crescente, por estabelecimento e por série, sendo reiniciada ao atingir o limite. A NFCom deve conter um código numérico gerado pelo emitente, que comporá a chave de acesso para identificação da NFCom, juntamente com o CNPJ do emitente, número e série da NFCom. O documento deverá ser assinado digitalmente pelo emitente, com certificação digital emitida por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, contendo o número do CNPJ de qualquer um dos estabelecimentos do contribuinte, para garantir a autoria do documento digital.

Arquitetura de comunicação e Web Services

Já estão disponíveis os webservices de homologação para todos os Estados e Distrito Federal. Os estados de Minas Gerais, Mato Grosso e Mato Grosso do Sul possuem ambientes próprios para emissão da NFCom (homologação e produção).

Os demais estados — Acre, Alagoas, Amazonas, Amapá, Bahia, Ceará, Distrito Federal, Espírito Santo, Goiás, Maranhão, Pará, Paraíba, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rondônia, Roraima, Rio Grande do Sul, Santa Catarina, São Paulo, Sergipe, e Tocantins — utilizarão os webservices disponibilizados pela Sefaz Virtual do Rio Grande do Sul – SVRS. Vale lembrar que os contribuintes devem realizar o credenciamento — voluntário, via ofício, ou automático — junto à SEFAZ de cada Unidade Federada — UF.

Nos ambientes autorizadores estão disponíveis os seguintes serviços:

- Recepção – NFComRecepcao;

- Consulta da situação atual – NFComConsulta;

- Consulta do status do serviço – NFComStatusServico;

- Registro de Eventos – NFComRecepcaoEvento.

As solicitações de serviços da NFCom seguem o modelo de implementação síncrona, sendo processadas imediatamente, com o resultado obtido em uma única conexão. Para cada serviço, existe um webservice específico.

Tabela de Produtos

A tabela de classificação de produtos utilizada para validar o preenchimento da tag cClass – Código de classificação nos itens da NFCom. Essa tabela determina diversas validações que são aplicadas, além de determinar a natureza do valor do item na totalização da nota, uma vez que alguns tipos de produtos podem entrar deduzindo do valor total. A tabela atualizada está disponível no Portal Nacional da NFCom.

Eventos

Estão previstos no MOC os seguintes eventos para a NFCom:

- 110111 – Cancelamento: a empresa emitente da NFCom é responsável por registrar o evento. O prazo para o cancelamento é de até 120 (cento e vinte) horas após o último dia do mês da sua autorização, devendo atender às demais particularidades especificadas na cláusula décima quinta do Ajuste SINIEF 7/2022.

- 240140 – Autorizada NFCom de Substituição: registra que a NFCom foi referenciada por uma outra com a finalidade substituição. O Fisco é responsável por registrar esse evento.

- 240150 – Autorizada NFCom de Ajuste: registra que a NFCom foi referenciada por uma outra com a finalidade ajuste. O Fisco é responsável por registrar esse evento.

- 240151 – Cancelada NFCom de Ajuste: registra no documento que recebeu o registro do evento 240150, o cancelamento da NFCom de finalidade ajuste. O Fisco é responsável por registrar esse evento.

- 240160 – Autorizada NFCom de Cofaturamento: registra que a NFCom foi referenciada por outra com o tipo de faturamento cofaturamento. O Fisco é responsável por registrar esse evento.

- 240161 – Cancelada NFCom de Cofaturamento: registra no documento que recebeu o registro do evento 240160, o cancelamento da NFCom de tipo de faturamento cofaturamento. O Fisco é responsável por registrar esse evento.

- 240162 – Substituída NFCom de Cofaturamento: registra no documento que recebeu o registro do evento 240160, que este foi referenciado por uma NFCom de substituição, cujo tipo de faturamento é cofaturamento. O Fisco é responsável por registrar esse evento.

- 240170 – Liberação Prazo Cancelamento: registra no documento que o mesmo recebeu liberação para cancelamento maior que o prazo determinado. O Fisco é responsável por registrar esse evento.

Contingência

Quando ocorrerem problemas técnicos que impeçam o contribuinte de obter a autorização da NFCom, ele tem a opção de emitir em contingência, gerando previamente o documento fiscal eletrônico e obtendo a autorização posteriormente. Cabe à UF permitir o uso da modalidade de contingência para todos ou determinados contribuintes.

Após a cessação dos problemas técnicos que impediram a transmissão da NFCom, o emitente deverá transmiti-la à SEFAZ, sendo o prazo limite até o primeiro dia útil subsequente à sua emissão.

As especificações técnicas para emissão em contingência estão detalhadas no MOC. No DANFE-COM impresso, deve constar obrigatoriamente o seguinte texto: EMITIDO EM CONTINGÊNCIA Pendente de autorização. Não está permitida a emissão da carta de correção para a NFCom.

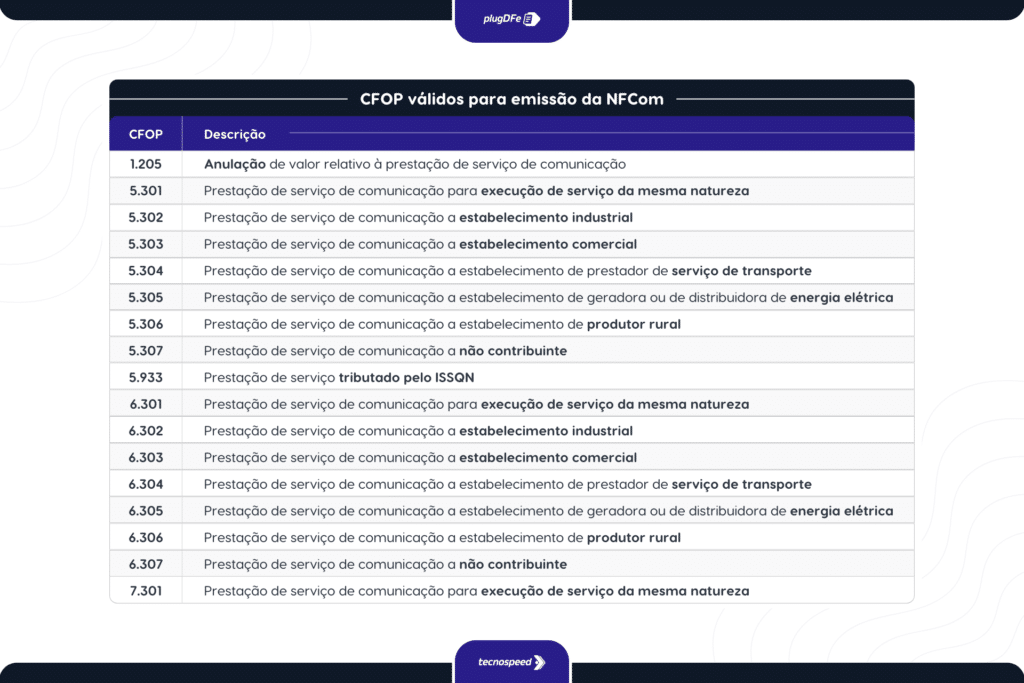

CFOPs válidos para emissão da NFCom

DANFE-COM

O Anexo II do MOC da NFCom, recém-publicado, detalha as exigências legais do DANFE-COM. O documento auxiliar foi dividido em oito quadros, contendo informações do emitente, destinatário, autorização da NFCom, tributos, entre outros.

O MOC disponibilizou três modelos de leiaute do DANFE-COM, sem um leiaute padrão obrigatório. Todos os modelos incluem quadros com as informações obrigatórias, mas não determinam de forma regulatória a posição ou localização de cada quadro, permitindo ao emitente definir a melhor distribuição das informações, desde que os campos obrigatórios sejam respeitados.

NFCom e a Reforma Tributária

A Nota Fiscal Fatura de Serviço de Comunicação eletrônica também passará por adequações em seu leiaute para atender a Reforma Tributária do Consumo.

A Reforma Tributária, que está prevista para ser implantada em janeiro de 2026, tem como objetivo simplificar o sistema tributário brasileiro, reconhecido por sua complexidade e elevado custo de conformidade. A proposta é unificar cinco tributos — PIS, Cofins, IPI, ICMS e ISS — em um novo formato de tributação, criando os seguintes tributos: IBS – Imposto sobre Bens e Serviços, CBS – Contribuição sobre Bens e Serviços, e IS – Imposto Seletivo.

No dia 31 de março de 2025, foi publicada a Nota Técnica Reforma Tributária NFCom 2025.001 IBS/CBS divulgando as adequações no layout para atender ao novo formato de tributação. Junto a NT também foi divulgado o pacote de esquemas.

Como a obrigatoriedade da NFCom começa em 1º de novembro de 2025, seu leiaute já está adequado para atender à tributação e às obrigações acessórias vigentes.

Adesão à NFCom pelos Estados

Como mencionado anteriormente, todos os estados aderiram a Nota Fiscal Fatura de Serviço de Comunicação eletrônica. Os ambientes de homologação já estão todos disponibilizados, e a sua obrigatoriedade está prevista para 1º de novembro de 2025.

No dia 1º de março de 2024, foi emitida, em ambiente de produção da SVRS, a primeira NFCom do Brasil, autorizada com validade jurídica. O documento fiscal foi autorizado para a SEFAZ/SC, sendo o emitente do documento a RÁDIO TIMBÓ.

Santa Catarina, no final de agosto, publicou o Ato DIAT nº 46/2024, que apresenta um novo cronograma de obrigatoriedade e informações referente a emissão de notas fiscais modelo 21 e 22. O Ato determina que todos os contribuintes credenciados na UF estarão autorizados a emitir a NFCom a partir do primeiro dia do período de apuração seguinte ao credenciamento. A partir de 1º de novembro de 2025, não será mais permitido emitir a Nota Fiscal de Serviço de Comunicação, modelo 21, nem a Nota Fiscal de Serviço de Telecomunicação, modelo 22.

A Secretaria de Estado da Fazenda da Paraíba emitiu um comunicado informando a seus contribuintes que o credenciamento das empresas para emissão da NFCom, modelo 62, está liberado. As empresas interessadas em começar a emitir voluntariamente devem solicitar o credenciamento para o Núcleo de Análise e Planejamento de Documentos Fiscais, por meio dos e-mails: nfe@sefaz.pb.gov.br ou cte@sefaz.pb.gov.br. A SEFAZ informou que o ambiente de produção já está disponível e tem validade jurídica.

Clique aqui e fique atualizado sobre a adesão da NFCom pelos demais estados e Distrito Federal.

Webinar: NFCom para Desenvolvedores

Confira neste webinar um pouco mais sobre esse novo modelo de documento fiscal e descubra como aumentar o valor de mercado do seu software com a NFCom da Tecnospeed.

{kind=link}

{kind=link}

7 Comments

boa tarde tudo bem? A obrigação da emissão será em novembro mesmo ou agora em abril?

No estado de de São Paulo, qual o procedimento para ter a autorização para a emissão?

Oi Beatriz, estou bem e você como está?

A obrigatoriedade está para NOVEMBRO/25, mas alguns estados já permitem que seus contribuintes emitam a NFCom de forma facultativa.

Quanto a São Paulo, o Decreto nº 69.429, publicado em 21/03/25 no DOE, internaliza a NF3e e a NFCom, mas não trata sobre prazos e credenciamentos. Sugiro que entre em contato no Fale Conosco: https://portal.fazenda.sp.gov.br/servicos/Paginas/Empresa.aspx

olá, já está liberado o modelo de layout de impressão do fisco, para a NFcom (modelo 62)?

Olá Jaison, espero que esteja bem!

Ainda não foi publicado o Anexo II: Manual de Orientações do Contribuinte – DANFE-COM que detalhará o layout de impressão da NFCom.

Confesso que estamos ansiosos aqui na TecnoSpeed por essa publicação. Siga nos acompanhando, aqui mesmo no blog e em nossas redes sociais que assim que publicado o Anexo estaremos comunicando.

Até + 😉

Olá Jaison, como vc está?

Não sei se você já está sabendo, mas o manual de especificações técnicas do DANFE-COM foi publicado!

Ele já está disponível no Portal Nacional e já temos um artigo no blog falando sobre o conteúdo também ~> https://blog.tecnospeed.com.br/danfe-com-manual-de-especificacoes-tecnicas-da-nfcom/

boa tarde, artigo muito bom, parabens.

saberia me dizer onde faz o credenciamento para emissao da NFCom para o estado do Mato Grosso? ja to uns dias pesquisando no google, e nao acho o link pra realizar o cadastro

Olá Joemil, espero que esteja bem!

Fico feliz que tenha gostado do artigo, esse feedback é muito importante.

Conforme determinado no Regulamento do ICMS o credenciamento deverá ser feito direto com a SEFAZ-MT. Busquei orientações no Portal do estado, mas também não encontrei. Oriento você a entrar em contato no ~> https://www5.sefaz.mt.gov.br/fale_conosco solicitando as informações de como realizar o credenciamento.