[ATUALIZADO EM MARÇO DE 2023] Você sabe o que é eSocial? Como ele afeta sua empresa? Vamos desmistificar essa obrigação acessória e te ajudar a preparar sua empresa ou seu software!

O eSocial – Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas, é um projeto do Governo Federal instituído pelo decreto nº 8.373, de 11 de dezembro de 2014.

A partir dessa data, o eSocial trouxe uma revolução nos departamentos pessoais das empresas, bem como para os contadores e desenvolvedores de softwares deste ramo.

E não parou por aí, no ano de 2020, o Governo Federal apresentou uma nova versão deste projeto: o eSocial Simplificado, que trouxe várias mudanças para quem já utilizava a versão anterior.

Para deixá-los por dentro de tudo sobre o eSocial, preparamos um material para esclarecer definitivamente essa obrigação acessória, e ajudá-lo a preparar sua empresa ou seu software.

Para conferir o Guia Completo sobre eSocial, continue acompanhando esse conteúdo!

🟢 Última atualização: Versão S-1.1 do eSocial

Após a publicação de leiaute e manual de orientação da versão S-1.1 BETA, onde foi falado em período de convivência entre as versões, fez-se necessária a unificação das versões em seus respectivos leiautes e esquemas XSD, como também do MOS – Manual de Orientação do eSocial.

A versão publicada em 03 de fevereiro de 2023, apresenta inclusão de novos itens, mudanças nas redações de alguns exemplos, conforme detalhado na Nota Orientativa S-1.1 nº 02/2023.

Clique no botão abaixo e confira todos os detalhes que essa atualização mais recente trouxe:

O que é eSocial?

Como dito anteriormente, o eSocial – Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas, é um projeto do Governo Federal instituído pelo decreto nº 8.373, de 11 de dezembro de 2014.

Este projeto tem como objetivo coletar as informações trabalhistas, previdenciárias e tributárias, e armazená-las em um ambiente Nacional Virtual, para possibilitar aos órgãos participantes do projeto, de acordo com a necessidade de cada um, a utilização de tais informações para fins trabalhistas, previdenciários, fiscais e, ainda, para a apuração de tributos e contribuição para o FGTS. Isso inclui informações sobre empregados, como vínculos empregatícios, salários, jornada de trabalho, férias, afastamentos, entre outros.

O eSocial foi criado para facilitar a vida dos empregadores, tornando mais simples e ágil o cumprimento de obrigações trabalhistas, previdenciárias e fiscais, além de evitar erros e fraudes nas informações prestadas pelas empresas.

Para isso, o eSocial reúne informações de diversas áreas, como o Ministério da Economia, o Instituto Nacional do Seguro Social (INSS), a Receita Federal do Brasil e o Ministério do Trabalho e Emprego.

O sistema eSocial é composto por diversas obrigações acessórias, como por exemplo, a folha de pagamento, a declaração de Imposto de Renda Retido na Fonte (DIRF), a Relação Anual de Informações Sociais (RAIS) e o Cadastro Geral de Empregados e Desempregados (CAGED). Com o eSocial, todas essas obrigações serão cumpridas de forma unificada em um único ambiente digital.

Desde o seu lançamento, o eSocial tem passado por diversas fases de implementação, com diferentes grupos de empresas sendo obrigados a aderir ao sistema. Atualmente, todas as empresas, independente do porte, devem aderir ao eSocial.

Os princípios do eSocial são:

- Dar maior efetividade à fruição dos direitos fundamentais trabalhistas e previdenciários dos trabalhadores;

- Racionalizar e simplificar o cumprimento de obrigações previstas na legislação pátria, relativa a cada matéria;

- Eliminar a redundância nas informações prestadas pelas pessoas física e jurídica obrigadas;

- Aprimorar a qualidade das informações referentes a relações de trabalho, previdenciárias e fiscais;

- Conferir tratamento diferenciado a ME/EPP.

O eSocial foi concebido para transmitir informações agrupadas por meio de eventos, que devem ser encaminhados em uma sequência lógica.

Essa sequência pode ser observada como um conceito de “empilhamento”, sendo que tais eventos relatam toda a dinâmica das contratações dos trabalhadores, desde o seu início até o término.

Deste modo, as informações transmitidas nos eventos iniciais são usadas nos eventos seguintes e para alterar um dado de evento antigo, há de se verificar as consequências/repercussões nos eventos posteriores.

eSocial: como funciona?

O eSocial funciona como um grande banco de dados que reúne informações sobre todas as obrigações trabalhistas, previdenciárias e fiscais das empresas e funciona de forma integrada. Ou seja, todas as informações que são inseridas no sistema são compartilhadas entre os órgãos responsáveis. Por exemplo, se uma empresa informa no eSocial que um empregado foi demitido, essa informação será compartilhada com o INSS, que automaticamente dará baixa na carteira de contribuição desse empregado.

Dessa forma, o eSocial permite que as empresas prestem informações de uma única vez, o que evita a duplicidade de informações e simplifica o processo de cumprimento das obrigações legais. As informações são inseridas no sistema por meio de eventos, que correspondem a cada uma das obrigações trabalhistas, previdenciárias e fiscais.

Tais dados são utilizados pelos órgãos governamentais para verificar o cumprimento das obrigações trabalhistas, previdenciárias e fiscais. Dessa forma, o eSocial funciona como uma ferramenta de fiscalização e controle, permitindo que o governo atue de forma mais eficiente na prevenção e combate à sonegação fiscal e às irregularidades trabalhistas.

E quanto ao eSocial Simplificado (S-10), o que é?

O eSocial Simplificado é uma nova versão do eSocial, que visa facilitar as etapas para o envio das informações. Foi apresentado pelo Governo Federal no final de 2020.

O novo sistema busca deixar o sistema mais intuitivo e de fácil utilização nos seus eventos. Ele foi desenvolvido por diversos órgãos e empresas como, por exemplo, as Confederações patronais, o Conselho Federal de Contabilidade (CFC), a Associação Brasileira das Empresas de Tecnologia da Informação e Comunicação (Brasscom), o Sebrae, a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon), visando que a nova versão possibilite a integração com outros sistemas. Algumas das diretrizes essenciais que o diferenciam do eSocial 2.5 vigente:

- Foco na desburocratização: substituição das obrigações acessórias;

- Não solicitação de dados já conhecidos;

- Eliminação de pontos de complexidade;

- Modernização e simplificação do sistema;

- Integridade e continuidade da informação;

- Respeito pelo investimento feito por empresas e profissionais.

Confira mais detalhes sobre o eSocial Simplificado

Veja como essa mudança aconteceu:

O que mudou no eSocial Simplificado?

Conforme descrito pela receita, as principais alterações na nova versão do eSocial para seus usuários são:

- Redução do número de eventos – Na versão do eSocial 2.5 existem 48 eventos distintos para integração. Na nova versão, este número passou a ser de 41 eventos.

- Expressiva redução do número de campos do leiaute, inclusive pela exclusão de informações cadastrais ou constantes em outras bases de dados (ex.: FAP);

- Ampla flexibilização das regras de impedimento para o recebimento de informações (ex.: alteração das regras de fechamento da folha de pagamento – pendências geram alertas e não erros);

- Facilitação na prestação de informações destinadas ao cumprimento de obrigações fiscais, previdenciárias e depósitos de FGTS;

- Utilização de CPF como identificação única do trabalhador (exclusão dos campos onde era exigido o NIS);

- Simplificação na forma de declaração de remunerações e pagamentos.

Quem está obrigado ao eSocial?

Segundo o Manual de Orientação do eSocial, os declarantes (empregador, órgão público, órgão gestor de mão de obra) que possuem a obrigatoriedade da entrega das informações, são:

- Todo aquele que contratar prestador de serviço pessoa física e possua alguma obrigação trabalhista, previdenciária ou tributária, em função dessa relação jurídica de trabalho, inclusive se tiver natureza administrativa, conforme a legislação pertinente;

- O obrigado pode figurar nessa relação como empregador, nos termos definidos pelo art. 2º da CLT ou como contribuinte, conforme delineado pela Lei nº 5.172, de 1966 (CTN), na qualidade de empresa, inclusive órgão público, ou de pessoa física equiparada à empresa, conforme prevê o art. 15 da Lei nº 8.212, de 1991;

- Os contribuintes que comercializam produção rural nas situações descritas no Capítulo III do Manual;

- Também devem enviar informações ao Ambiente Nacional do eSocial os contribuintes na situação “Sem Movimento”, detalhada no item 12 do Capítulo I do Manual. Excetuam-se dessa obrigação:

a) A pessoa física que, no início da obrigatoriedade do eSocial, encontra-se na situação “Sem Movimento”, enquanto essa situação perdurar;

b) O MEI sem empregado, que não possua obrigação trabalhista, previdenciária ou tributária;

c) Os Fundos de Investimento, os quais não são revestidos de personalidade jurídica e, portanto, não podem contratar. As informações devem ser prestadas pela instituição financeira administradora do fundo.

Fique atento (a) a lista das empresas que estão obrigadas a cumprir com o eSocial. | Imagem: Pexels.

Eventos do eSocial

Com a substituição de uma grande quantidade de documentos físicos por uma solução digital, como o eSocial, é natural que essa plataforma abranja uma ampla gama de informações, que variam em tipos, periodicidades e frequência de reutilização. Essas informações são organizadas em eventos, cada um com seu próprio layout e campos relevantes.

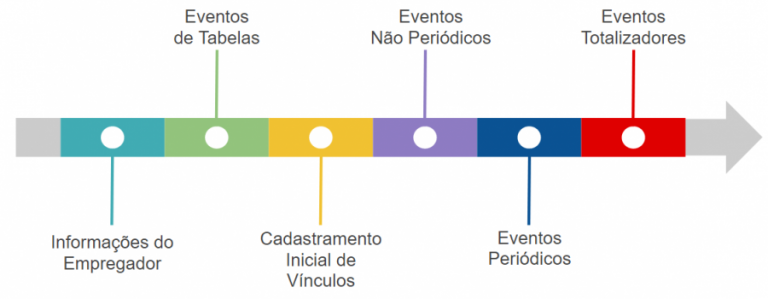

Os eventos do eSocial são divididos em quatro tipos: Eventos Iniciais, Eventos de Tabelas, Eventos Não-Periódicos e Eventos Periódicos. Cada um desses tipos de evento segue uma sequência lógica de envio, que é ilustrada na imagem abaixo:

Veja a lista completa e atualizada dos eventos do eSocial

Eventos SST do eSocial

As informações dos eventos no eSocial relacionadas à Saúde e Segurança do Trabalho (SST) são cruciais para descrever os riscos e agentes aos quais os trabalhadores estão expostos, independentemente de serem condições permanentes ou incidentes pontuais. Esses eventos têm prazos para serem reportados e podem ser enviados pela própria empresa, ao receber o arquivo da clínica ou profissional, ou pela própria clínica, por meio de uma procuração.

Procuração eletrônica e Evento SST do eSocial: como cadastrar?

Os principais eventos SST do eSocial são:

S-2210 – Comunicação de Acidente de Trabalho (CAT)

A empresa contratante deve notificar quaisquer incidentes de acidentes de trabalho no primeiro dia útil após a ocorrência, mesmo que o funcionário não se afaste do trabalho. Em casos de morte do trabalhador, o comunicado deve ser imediato.

S-2220 – Monitoramento da Saúde do Trabalhador

A empresa é responsável por realizar avaliações clínicas regulares, não apenas na admissão do trabalhador, mas também periodicamente durante o vínculo laboral. As informações dessas avaliações, incluindo datas e conclusões, devem ser enviadas por meio do eSocial.

S-2240 – Condições Ambientais do Trabalho – Fatores de Risco

Neste evento, a empresa deve relatar as condições de trabalho do ambiente, incluindo detalhes sobre os serviços oferecidos no ambiente em que o trabalhador está inserido. Além disso, informações sobre agentes nocivos e atividades que se enquadram na “Tabela 24 – Agentes Nocivos e Atividades – Aposentadoria Especial” do eSocial também devem ser fornecidas.

Para saber como ficou a obrigatoriedade dos eventos de SST, clique aqui.

Como utilizar o eSocial?

Aqui estão os passos para fazer o cadastro e utilizar o eSocial:

1. Cadastro no sistema

Para começar a utilizar o eSocial, é necessário fazer o cadastro no sistema. Para isso, acesse o site oficial do eSocial (https://www.gov.br/esocial/pt-br) e clique na opção “Acesso ao Sistema”.

2. Certificado digital

Para acessar o eSocial é necessário ter um certificado digital válido. O certificado é uma espécie de identidade digital que garante a autenticidade e a segurança das informações transmitidas.

3. Seleção dos eventos

Após fazer o login no sistema, é necessário selecionar os eventos que serão enviados. Essa seleção deve ser feita de acordo com as obrigações legais da empresa.

4. Preenchimento dos eventos

Após selecionar os eventos a serem enviados, é necessário preencher as informações solicitadas em cada evento. É importante que as informações sejam inseridas de forma correta e completa, para evitar problemas com a fiscalização.

5. Envio dos eventos

Após preencher todas as informações solicitadas, é necessário enviar os eventos para o sistema. O envio pode ser feito de forma manual, utilizando o próprio sistema do eSocial, ou por meio de um software específico, que automatiza o processo de envio.

6. Verificação de erros

Após o envio dos eventos, é necessário verificar se há erros ou inconsistências nas informações prestadas. O sistema do eSocial faz uma validação automática das informações e aponta os erros encontrados. É importante corrigir os erros antes de enviar novamente os eventos para o sistema.

7. Pagamento das obrigações

Algumas obrigações trabalhistas, previdenciárias e fiscais exigem o pagamento de tributos e contribuições. O pagamento pode ser feito por meio do Documento de Arrecadação do eSocial (DAE), que é gerado automaticamente pelo sistema.

Em resumo, para utilizar o eSocial é necessário fazer o cadastro no sistema, ter um certificado digital válido, selecionar e preencher os eventos, enviar os eventos para o sistema, verificar e corrigir eventuais erros e efetuar o pagamento das obrigações, se necessário. É importante ressaltar que o eSocial é uma ferramenta complexa, que exige conhecimento técnico e atualização constante sobre as obrigações legais. Por isso, é recomendável que as empresas contem com o apoio de profissionais especializados na área.

É importante lembrar que o eSocial é uma obrigação legal e que o não cumprimento das obrigações previstas no sistema pode acarretar em multas e outras penalidades.

Ambientes do eSocial

É disponibilizado para o eSocial dois ambientes:

- Produção – Ambiente destinado para processamento e apuração das informações do declarante que produz todos os efeitos jurídicos.

- Produção Restrita – Ambiente de teste onde as informações não produzem efeitos jurídicos.

Transmissão dos arquivos / Protocolo de envio e Recibo de Entrega

Ao transmitir suas informações, o declarante deve seguir a sequência lógica de entrega. Isso porque, as informações entregues nos primeiros arquivos são necessárias ao processamento das informações constantes nos arquivos a serem transmitidos posteriormente.

- As informações relativas à identificação do declarante, que fazem parte dos eventos iniciais, devem ser enviadas previamente à transmissão de todas as demais informações;

- Considerando que as informações integrantes dos eventos de tabelas são utilizadas nos demais eventos iniciais e, também, nos eventos periódicos e não periódicos, elas precisam ser enviadas logo após a transmissão das informações relativas à identificação do declarante.

- Em seguida, devem ser enviadas, caso existam, as informações previstas nos eventos não periódicos e, por último, as informações previstas nos eventos periódicos, conforme os exemplos abaixo:

- Ao enviar as informações de remuneração dos trabalhadores/servidores (folha de pagamento), as rubricas da folha devem constar da tabela de rubricas.

- Ao transmitir um arquivo com informações de alteração de dados cadastrais de um determinado empregado, este deve constar do RET como empregado ativo. Para constar no RET, há necessidade de ter sido transmitido previamente o evento de S-2200 (Admissão de Trabalhador).

- Ao enviar a remuneração de determinado empregado na folha de pagamento, esse trabalhador já deve constar do RET.

O protocolo de envio é uma informação transitória. Indicando se o lote de evento(s) foi transmitido ao Ambiente Nacional do eSocial e que são aplicadas as correspondentes validações.

O recibo de entrega só é emitido após o evento ser validado e recepcionado pelo Ambiente Nacional. Ele representa o cumprimento da obrigação de prestar a informação. Para cada evento recepcionado, é gerado um número de recibo de entrega, já o protocolo de envio é único para um lote de até 50 eventos.

Para efetuar a ratificação ou exclusão de determinado evento, deve ser informado o número do recibo de entrega do evento que se pretende ratificar ou excluir.

Tabelas do eSocial

O eSocial trabalha com dois grupos de tabelas:

- Eventos de tabelas ou tabelas do empregador: no eSocial, as informações são entregues por meio de eventos. Eventos são arquivos com informações dos declarantes, elaborados com uma estrutura específica e pré-determinada.

Estes eventos podem ser não periódicos e periódicos, e possuem um leiaute específico.

Eventos não periódicos são aqueles que não tem uma data pré-fixada para ocorrer, pois dependem de acontecimentos entre o declarante e o trabalhador.

Eventos periódicos são aqueles que têm uma periodicidade previamente definida, como informações da folha de pagamento, contribuições previdenciárias, entre outros.

- Tabelas do eSocial: São um grupo de tabelas padronizadas que não sofrem alterações pelo seu declarante, e sim, mediante publicação de nova versão do layout.

O eSocial é dividido em eventos periódicos e não periódicos. | Imagem: Envato Elements.

eSocial BX – Baixador de Arquivos

Há uma necessidade latente das empresas em confrontar as informações enviadas ao eSocial com as informações realmente recebidas, ou ainda , permitir recuperar eventos enviados.

Com base nisso, o eSocial permite que os empregadores efetuem a recuperação dos eventos e respectivos recibos transmitidos, utilizando um webservice.

Desta maneira, tais informações podem ser baixadas e posteriormente sincronizadas ao Ambiente Nacional e à aplicação do usuário, quando desejado ou necessário.

Para realizar a consulta, obrigatoriamente, será necessário que o usuário tenha em mãos o número do recibo do evento enviado anteriormente, ou ainda, o número do identificador.

No entanto, a ferramenta limita-se a baixar eventos já enviados e específicos. Seu retorno não é imediato, pois os pedidos são atendidos de forma assíncrona. Ou seja, seu retorno ao usuário é efetuado em um momento posterior à solicitação.

Para a utilização da ferramenta, os seguintes critérios devem ser observados:

- As solicitações não poderão ser realizadas entre os dias 1º a 7 de cada mês;

- Cada empregador só poderá realizar uma solicitação por vez, ou seja, não será permitido paralelismo neste webservice;

- Cada empregador poderá realizar no máximo 12 solicitações por dia. Serão retornados somente os 50 primeiros eventos que atendam ao filtro informado em cada solicitação;

- O intervalo a ser pesquisado não poderá ser superior a 35 dias;

- Os retornos das consultas conterão somente os eventos que foram recebidos no eSocial até uma hora antes que a hora do pedido;

- No caso de procuração eletrônica, o solicitante deve possuir perfil que o habilite a transmitir o tipo de evento a ser consultado.

Salientamos que a utilização do eSocial BX não indica que as informações desejadas realmente serão retornadas, devido às limitações que a funcionalidade impõe sobre a sua utilização.

Tão logo, trazer tais limitações ao usuário final poderá ocasionar incertezas sobre dados entregues x recebidos.

Realize consultas e a recuperação de eventos de forma mais prática!

Com a solução eSocial da TecnoSpeed, é possível executar todo o processo de geração, transmissão e consulta dos 48 eventos do eSocial. | Imagem: Pexel.

Conforme mencionado no tópico anterior, o Governo Federal oferece aos contribuintes uma ferramenta chamada eSocial Bx para consultar e recuperar eventos e recibos. No entanto, esta ferramenta não é capaz de recuperar completamente a base de usuários, e seus critérios de uso podem ser limitantes na recuperação de eventos.

Por diversas razões, o acesso a esses eventos é crucial e acreditamos que os critérios atuais não devem impedir os clientes de obter as informações necessárias. É por isso que a TecnoSpeed desenvolveu o eSocial, uma solução que permite que as Software Houses e empregadores acessem as informações enviadas por seu produto. A inteligência da nossa solução garante que todas as informações sejam obtidas sempre que necessário.

O componente eSocial inclui uma biblioteca com todos os métodos necessários para emitir os eventos exigidos pela Receita Federal. Além disso, também é possível utilizar o eSocial por meio de uma API, utilizando nossas rotas para todo o processo de envio e autorização dos eventos.

“Faseamento” da entrega

Para garantir a segurança e eficiência da entrada em operação do eSocial, definiu-se uma implementação progressiva por grupos para envio das obrigações. Este “faseamento” foi dividido por grupos de obrigados e, dentro de cada grupo, por tipo de evento:

- na primeira fase, devem ser enviados os eventos de tabela;

- na segunda, os não periódicos;

- na terceira, os eventos periódicos;

- na quarta fase, os eventos de Segurança e Saúde no Trabalho.

Cada período de obrigatoriedade de eventos, dividido por grupo de obrigados, é definido em legislação específica.

Cronograma de Implantação

De acordo com a PORTARIA CONJUNTA MTP/RFB/ME Nº 2, DE 19 DE ABRIL DE 2022 do eSocial, a adequação será efetuada de forma gradual com as fases:

Grupo 1 – Empresas com faturamento anual superior a R$ 78 milhões

1ª Fase: 08/01/2018 – Apenas informações relativas às empresas, ou seja, cadastros do empregador e tabelas;

2ª Fase: 01/03/2018 – Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com as empresas (eventos não periódicos), como admissões, afastamentos e desligamentos;

3ª Fase: 01/05/2018 – Torna-se obrigatório o envio das folhas de pagamento;

4ª Fase: 13/10/2021 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST).

Grupo 2 – Entidades empresariais com faturamento no ano de 2016 de até R$ 78.000.000,00 (setenta e oito milhões) e que não sejam optantes pelo Simples Nacional:

1ª Fase: 16/07/2018 – Apenas informações relativas às empresas, ou seja, cadastros do empregador e tabelas;

2ª Fase: 10/10/2018 – Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com as empresas (eventos não periódicos), como admissões, afastamentos e desligamentos;

3ª Fase: 10/01/2019 – Torna-se obrigatório o envio das folhas de pagamento;

4ª Fase: 10/01/2022 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST).

Grupo 3 – Empregadores optantes pelo Simples Nacional, empregadores pessoa física (exceto doméstico), produtor rural PF e entidades sem fins lucrativos:

PESSOA JURÍDICA (as entidades obrigadas ao eSocial não pertencentes ao 1º, 2º e 4º grupos a que se referem respectivamente os incisos I, II e V)

1ª Fase: 10/01/2019 – Apenas informações relativas às empresas, ou seja, cadastros dos empregadores e tabelas;

2ª Fase: 10/04/2019 – Nesta fase, as empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos (eventos não periódicos). Ex: admissões, afastamentos e desligamentos;

3ª Fase: 10/05/2021 – Torna-se obrigatório o envio das folhas de pagamento (de todo o mês de maio/2021);

4ª Fase: 10/01/2022 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST).

PESSOA FÍSICA (os empregadores e contribuintes pessoas físicas, exceto os empregadores domésticos)

1ª Fase: 10/01/2019 – Apenas informações relativas às pessoas físicas, ou seja, cadastros dos empregadores e tabelas;

2ª Fase: 10/04/2019 – Nesta fase, passa a ser obrigado o envio de informações quanto aos empregados. Ex: admissões, afastamentos e desligamentos;

3ª Fase: 19/07/2021 – Torna-se obrigatório o envio das folhas de pagamento;

4ª Fase: 10/01/2022 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST).

Grupo 4 – Órgãos públicos e organizações internacionais:

1ª Fase: 21/07/2021 – Apenas informações relativas aos órgãos, ou seja, cadastros dos empregadores e tabelas;

2ª Fase: 22/11/2021 – Nesta fase, os entes passam a ser obrigados a enviar informações relativas aos servidores e seus vínculos com os órgãos (eventos não periódicos). Ex: admissões, afastamentos e desligamentos;

3ª Fase: 22/08/2022 – Torna-se obrigatório o envio das folhas de pagamento;

4ª Fase: 1º/01/2023 – Na última fase, deverão ser enviados os dados de segurança e saúde no trabalho (SST).

O Kit de eSocial que você precisa!

Pensando sempre em te manter constantemente atualizado, nós da TecnoSpeed, produzimos um Kit Completo “Tudo sobre eSocial para Desenvolvedores” que, além de ser 100% gratuito, conta com um material rico exclusivo que contém informações precisas, atualizadas confiáveis sobre as obrigações do eSocial.

A TecnoSpeed é referência em soluções fiscais e tributárias, e sabemos como é importante estar sempre atualizado com as obrigações legais. Por isso, queremos ajudar você a se destacar no mercado, oferecendo um material completo e totalmente gratuito.

Não perca tempo e faça agora mesmo o download do nosso Kit “Tudo sobre eSocial para Desenvolvedores”. Este é um investimento valioso para o seu negócio. Aproveite essa oportunidade única e comece já a se destacar no mercado!”

{kind=link}