O código fiscal de operações e prestações é fundamental para sua identificação. Continue conosco neste artigo para entender um pouco mais sobre o CFOP 6102 e suas peculiaridades.

Os códigos fiscais, dentre eles o CFOP 6102, são elementos essenciais na emissão das NF-es, por essa razão, é importante entender o que são e como podem afetar as operações.

O CFOP (Código Fiscal de Operações e de Prestações) é um código instituído pelo sistema tributário brasileiro e que deve estar em todas as notas fiscais, identificando a natureza da operação fiscal do documento.

Em outras palavras, é necessário para determinar se uma NF-e é de venda, de compra, de remessa, brinde, etc.

Dessa forma, existe uma infinidade de códigos fiscais para atender as várias possibilidades de transações, nestes casos, os CFOPs auxiliam e determinam as cargas tributárias nas NF-es.

Perante todos os códigos tributários, o CFOP 6102 nos chama a atenção. Entenda o porquê a seguir.

O que é CFOP 6102 e como utilizar

Caso seja pesquisado, a descrição desta codificação expressará o seguinte: “CFOP 6102 – Venda de mercadorias adquirida ou recebida de terceiros”.

Observando a descrição, a definição é bem superficial para compreender o que esta marcação realmente simboliza e quando deve ser utilizada. Pois bem, temos que utilizar o CFOP 6102 quando existe uma movimentação interestadual, ou seja, quando a mercadoria é adquirida fora do estado de origem.

Além disso, outro fator que deve ser chamado a atenção é que para se usar este código, a mercadoria além deve ter sido comprada de outro estado, não pode ter passado por processos industriais, caso contrário, será necessário utilizar outro código para atender a legislação.

Como saber o CFOP de um produto?

Primeiramente, deve-se ter em mente que o CFOP não diz respeito aos itens ou produtos de uma nota fiscal, mas sim, a natureza da operação para a qual a nota foi emitida.

Vendas, trocas, devoluções, remessas, demonstrações, todas essas operações fiscais podem ser definidas com o correto CFOP, contudo, ele não possui função de identificar a natureza dos produtos ou serviços escritos no documento fiscal.

CFOP 6102 na prática

Veja na prática uma aplicação deste código, desta forma, vai ficar mais fácil de entendê-lo.

Lembrando sempre que ele só deve ser utilizado em operações em que o emitente e o receptor não estejam no mesmo estado.

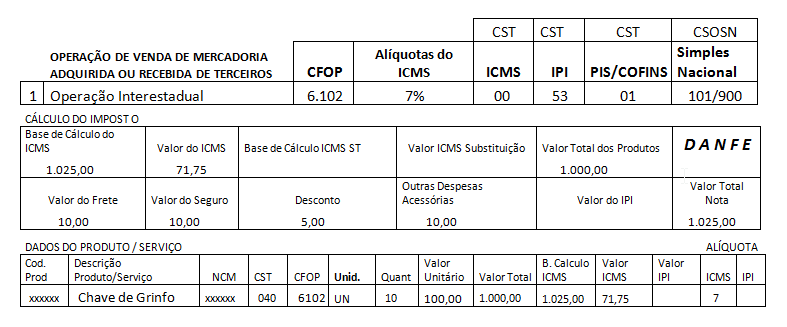

Acompanhe a nota fiscal a seguir:

Nela está contida uma relação de compra e venda interestadual, onde o emitente está na região sul e o destinatário encontra-se na região nordeste. Apesar de ser uma operação muito comum, existem alguns detalhes que devem ser observados quando usamos o CFOP 6102.

O primeiro ponto a ser notado é que seguindo a planilha de ICMS estadual (tabela determinada pela receita federal) a alíquota aplicada deste imposto neste caso, deve ser de 7%, devido a origem da empresa do emitente.

Outros pontos de atenção são o CST (Código de Situação Tributária) do IPI. Como o emitente não é produtor da mercadoria, limitando-se simplesmente a receber e revender os produtos descritos no documento, não há incidência de IPI (Imposto sobre Produtos Industrializados).

Já no caso do PIS e COFINS, a tributação é mantida normalmente e é cobrada em sua totalidade, o CST neste exemplo é o 01, já que a tributação do simples nacional não se aplica nestas configurações.

Resumidamente, a tributação ficaria assim (CST do PIS/COFINS = 01 (tarifa básica na operação), CST do IPI = 53 (Saída não tributada) e CST do ICMS = 00 (tributada integralmente).

Com estas informações e o preenchimento dos demais itens relacionados aos produtos, a parte tributária da NF-e estará concluída.

Neste exemplo, é possível perceber o quanto o CFOP 6102 influenciou em toda cadência tributária.

Diferença entre 5102 e 6102?

As duas codificações são bem parecidas, no entanto, apenas a troca do dígito inicial é suficiente para alterar o significado do código.

- CFOP 5102 – Ele é utilizado para operações de saída dentro do mesmo estado, até mesmo operações intermunicipais podem utilizar este CFOP, desde que respeitem as fronteiras estaduais.

- CFOP 6102 – Este código também é utilizado para operações de saída, porém, ele deve ser usado sempre que as transações forem interestaduais.

Como pode perceber, ambos CFOPs podem se referir a atividades de saída de produtos, mas diferenciam-se por se tratar de operação realizada em um único estado ou entre estados diferentes.

Portanto, para saídas dentro do mesmo estado utilizamos o CFOP 5102 e para as saídas interestaduais utilizamos o CFOP 6102.

Emissão da NF-e com CFOP 6102: como funciona

Este assunto é especialmente importante para programadores, pois compreender os itens que compõem uma NF-e vai facilitar muito o desenvolvimento de softwares fiscais mais eficientes.

Acompanhe os principais itens do DF-e:

- O PIS e COFINS são itens indispensáveis;

- É imprescindível que sejam colocados o regime tributário e a atividade da empresa;

- O ICMS deve ser aplicado integralmente quando se utiliza este CFOP;

- Como o emitente não é produtor, ele fica dispensado da tributação do IPI;

- Não pode ser esquecido o CST neste DF-e

Após estes dados, deve-se atentar para as informações sobre as mercadorias da nota.

A tributação fiscal brasileira é repleta de itens que precisam ser notados no momento em que emitimos uma nota fiscal, seja qual for sua natureza.

Assim, para conhecer mais sobre este universo e suas últimas atualizações, venha para o nosso Café com o Contador, um evento ao vivo onde especialistas vão estar disponíveis para tirar todas as suas dúvidas sobre estes assuntos.

Acesse o link e faça sua inscrição hoje mesmo:

Diante do que foi apresentado, você pode perceber que existem muitos detalhes a respeito do CFOP e emissão de documentos fiscais de diversas outras naturezas.

Cada código tem suas regras tributárias, razão pela qual conhecê-las e entendê-las profundamente é a essência para o desenvolvimento de aplicações fiscais corretas e atualizadas para a emissão e gestão de documentos fiscais.