Você sabe quais são as especificidades do BP-e (Bilhete de Passagem eletrônico)? Apesar de popular, esse documento é complexo! Veja tudo aqui.

O transporte de passageiros está em constante evolução, e um exemplo notável dessa modernização é o Bilhete de Passagem Eletrônico (BPe), uma ferramenta que modernizou a forma como as passagens são adquiridas e gerenciadas no Brasil.

Desde sua implementação em abril de 2017, através do Ajuste SINIEF 01/17, o BPe tem facilitado a compra de passagens, agilizando os processos de embarque e fortalecendo o controle sobre a tributação de impostos. Essa inovação não apenas automatizou as rotinas fiscais e jurídicas das empresas, mas também promoveu uma maior transparência e eficiência nas operações do setor.

Neste artigo, abordaremos tudo o que você precisa saber sobre o BPe, além de explicar de forma simplificada e completa os detalhes desse documento fiscal.

O que é o BP-e?

O Bilhete de Passagem Eletrônico (BP-e) é um documento fiscal de existência e armazenamento exclusivamente eletrônico, semelhante aos outros documentos fiscais eletrônicos existentes, como a NF-e, NFC-e, CT-e, CF-e, SAT, entre outros.

Este documento substituiu o bilhete de passagem rodoviário, no acobertamento de transporte de passageiros realizados por companhias de ônibus, para transportes intermunicipais e interestaduais, e os bilhetes de passagem de outros transportes de passageiros, como o ferroviário e aquaviário.

Bilhetes Substituídos pelo BP-e

O Bilhete de Passagem Eletrônico – modelo 63, pode ser utilizado a critério das unidades federadas, para substituir um dos seguintes documentos fiscais:

- Bilhete de Passagem Rodoviário, modelo 13;

- Bilhete de Passagem Aquaviário, modelo 14;

- Bilhete de Passagem Ferroviário, modelo 16;

- Cupom Fiscal Bilhete de Passagem emitido por equipamento Emissor de Cupom Fiscal (ECF) .

Com a implementação do BP-e, a emissão e transmissão deste documento para a SEFAZ se tornam processos simplificados. Após a transmissão, é necessário gerar o Documento Auxiliar do Bilhete de Passagem Eletrônico (DABPE) para o passageiro.

É importante destacar que, em situações de problemas de conexão, é possível emitir o BP Eletrônico em modo de contingência, ou seja, offline.

Entenda ainda mais sobre o conceito de BP-e e as suas vantagens para a sua Software House:

Vantagens do Bilhete de Passagem eletrônico

A implantação e o uso do BP-e trouxeram várias vantagens para as empresas:

- Maior Controle e Confiabilidade: As empresas têm mais controle na emissão dos documentos.

- Redução de Erros: Há uma diminuição nos erros de escrituração fiscal.

- Corte de Custos: Possibilidade de reduzir custos com serviços.

- Gerenciamento Eletrônico de Documentos: Contribuintes e contadores podem gerenciar os documentos de forma eletrônica, o que simplifica a escrituração fiscal e contábil.

Além disso, o BP-e também melhorou o controle do fisco, permitindo um compartilhamento de informações mais eficiente e reduzindo custos.

Um grande diferencial desse novo modelo é que o BP-e pode ser visualizado via web, diretamente no site da companhia, proporcionando ao passageiro a facilidade de ir diretamente para o embarque. Dessa forma, não é necessário trocar o bilhete no guichê da empresa de transporte, seja rodoviário, ferroviário ou aquaviário, tornando o processo mais ágil e conveniente.

Requisitos para emissão do Bilhete Eletrônico

Diferentemente de outros documentos enviados à Receita Federal, o BP-e não conta com um programa validador ou um software oficial gratuito para sua emissão. Para emitir o bilhete, é necessário desenvolver ou adquirir um software de terceiros. Esse software deve atender às regras de validação do BP-e, conforme estabelecido no Manual de Orientação do Contribuinte (MOC).

Além disso é de acordo com a cláusula segunda do Ajuste Sinief 01/2017, para emitir os bilhetes, é necessário:

- Credenciamento: O contribuinte do ICMS (empresa emissora do bilhete) deve se credenciar na unidade federada onde está inscrito.

- Certificado Digital: É imprescindível possuir um Certificado Digital, que será exigido em três momentos:

- Assinatura de mensagens: deve, obrigatoriamente, conter o CNPJ de um dos estabelecimentos da empresa emissora do BP-e.

- Transmissão: não precisa conter o mesmo CNPJ utilizado na assinatura. Precisa ser apenas de um certificado válido.

- Geração do QRCode do DABPe: o mesmo certificado que assinou o XML deve ser usado nesse momento.

Como emitir o BPe?

O Bilhete de Passagem Eletrônico (BP-e) é um documento fiscal essencial para empresas que operam no transporte de passageiros, como ônibus e embarcações. Para que o BP-e tenha validade, ele deve ser gerado em formato XML, assinado digitalmente e enviado para a SEFAZ do estado onde a empresa está registrada. A seguir, apresentamos um guia passo a passo para a emissão do BP-e, detalhando cada etapa do processo.

Passo a Passo:

- Gerar o Arquivo XML: Crie um arquivo eletrônico no formato XML, que deve conter todas as informações necessárias para identificar a prestação do serviço de transporte de passageiros.

- Assinar Digitalmente: Assine o arquivo XML com um certificado digital padrão ICP-Brasil. Essa assinatura é essencial para confirmar a autenticidade do documento.

- Transmitir para o Ambiente Autorizador: Envie o arquivo XML assinado pela internet para o ambiente autorizador da SEFaz. O envio deve ser feito de forma síncrona.

- Verificar o Layout e Preenchimento: Confirme se o layout do BP-e e o preenchimento dos campos estão corretos. Verifique também se a numeração do BP-e está adequada e se o emitente está credenciado para emitir BP-e na UF solicitada.

- Validação do BP-e: Após o envio, o BP-e será submetido a regras de validação. Esteja atento a possíveis problemas relacionados à assinatura digital, formato dos campos ou numeração.

- Receber Retorno: Caso haja algum erro, o Ambiente Autorizador informará o motivo da rejeição através de códigos e mensagens. Consulte o Manual de Orientação do Contribuinte para entender os códigos de erro.

- Finalizar o Processo: Se o BP-e for aceito, você receberá a autorização fiscal necessária para prosseguir com a operação de emissão e envio do Bilhete de Passagem Eletrônico autorizado ao passageiro.

Emissão em Contingência

Quando há problemas de conexão e o sistema fica inoperante, é necessário emitir o BP-e em contingência, ou seja, em modo offline. Para isso, deve-se gerar o XML do BP-e e imprimir duas vias do DABPe: uma para o passageiro e outra para a empresa emissora, que deve ser guardada no estabelecimento.Após a emissão, o arquivo deve ser transmitido à Sefaz normalmente.

O prazo para essa transmissão e autorização é até o final do primeiro dia útil após a emissão. Vale ressaltar que a autorização para emitir em contingência depende da Unidade Federativa (UF), que pode restringir essa prática para alguns contribuintes. Além disso, o fisco pode solicitar esclarecimentos sobre a entrada em contingência e, se identificar uso excessivo sem justificativa, pode restringir essa opção.

Impressão do DABPe – Documento Auxiliar do Bilhete de Passagem Eletrônico

O DABPe é um documento fiscal auxiliar que representa uma versão simplificada em papel da transação de venda do bilhete de passagem. Seu objetivo é facilitar a consulta ao documento fiscal eletrônico no ambiente da SEFAZ, tanto para o comprador quanto para o contribuinte emitente. O contribuinte fica dispensado de enviar ou disponibilizar o download do arquivo XML do BP-e ao comprador, exceto se este solicitar, desde que o pedido seja feito antes do início da emissão.

A legislação estadual poderá facultar que, por opção do comprador, o DABPe não seja impresso e seja enviado por mensagem eletrônica, como e-mail ou SMS. Ele pode ser impresso de duas formas, conforme demonstram as figuras abaixo:

QRCode à esquerda

QRCode centralizado

Divisão das informações do DABPe

Divisão I – Dados da agência: é uma informação facultativa e será apresentada caso o BP-e seja comercializado em agência ou ponto de venda não pertencente ao emitente do documento.

Divisão II – Dados do emitente: é obrigatório. Deve apresentar os dados do emitente e, a critério do mesmo, poderá ser incluído no canto esquerdo a logo da empresa ou do BP-e.

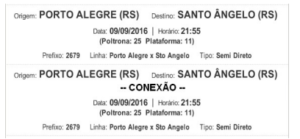

Divisão III – Dados da viagem: deve ser impressa obrigatoriamente no DABPe, incluindo informações como a origem (município de início e sigla da UF), destino (município de fim e sigla da UF, usando “EX” para exterior), data e horário do embarque, número da poltrona (se disponível no XML), indicação da plataforma ou carro (se disponível no XML), prefixo da linha (se disponível no XML), percurso da viagem e tipo ou classe do serviço.

Nos casos em que a viagem tiver mais de um trecho, como conexão, todos eles devem ser impressos no DABPe, como no exemplo abaixo:

Divisão IV – Dados dos valores: devem ser impressos no BP-e. As informações são:

Divisão V – Consulta via chave de acesso: deve incluir a frase “consulte pela chave de acesso em” seguida do link do portal para a consulta e a chave de acesso impressa em 11 blocos de quatro dígitos, com um espaço entre cada bloco.

Divisão VI – Informações do passageiro: informação obrigatória nas operações interestaduais e facultativa nas internas, exceto, quando houver algum tipo de desconto, benefício ou gratuidade.

Divisão VII – Protocolo de autorização: deve conter conter o número do BP-e, a série do BP-e, a data e hora de emissão, o protocolo de autorização e a data e hora de autorização, que deve ser omitida em caso de emissão em contingência.

Divisão IX – Dados Boarding Pass BarCode: impressão opcional. Deve possuir informações operacionais da viagem no padrão PDF417. O conteúdo desse código deve ser informado no XML, de acordo com o campo (boardPassBPe) definido no MOC.

Divisão X – Consulta via QRCode: o QRCode é obrigatório, e pode ser impresso de forma centralizada ou à esquerda. Deve seguir as dimensões definidas no MOC e ter o seu conteúdo informado em tag específica (qrCodBPe).

Divisão XI – Área para mensagem fiscal: área reservada para a impressão das informações presentes no campo infAdFisco. Na hipótese de emissão em contingência, imprimir em duas linhas as descrições “EMITIDO EM CONTINGÊNCIA | Pendente de autorização”. Esse texto deve ser impresso em duas áreas do DABPe, conforme imagem abaixo:

Vale ressaltar que a segunda via deve possuir ao lado da data e hora de emissão o texto: “Via do Estabelecimento”.

A obrigatoriedade da guarda do DABPe e a exigência do XML autorizado em contingência ficam a critério de cada UF. Para utilizar a guarda do XML, o emitente deve registrar um termo ou formalizar uma declaração, assumindo a responsabilidade pela guarda e não podendo alegar problemas técnicos em caso de perda do arquivo. Quando impresso em homologação, deve constar a descrição “EMITIDO EM AMBIENTE DE HOMOLOGAÇÃO – SEM VALOR FISCAL”.

Divisão XII – Área para mensagem do contribuinte: essa área realiza a impressão das informações presentes na tag de informações complementares (infCpl) que constam no XML do BP-e. Caso o contribuinte queira fazer a impressão de mensagens instrucionais que não estejam no arquivo XML, elas devem ser apresentadas somente após as informações da tag infCpl..

QRCode

Cada Bilhete de Passagem Eletrônico deverá conter um respectivo QRCode impresso e também deverá existir DABPE relativo ao tipo de emissão em operação normal ou em contingência, seja ele impresso ou virtual (DABPE em mensagem eletrônica). O QR Code é um código de barras bidimensional que foi criado em 1994 pela empresa japonesa Denso-Wave. QR significa “quick response” devido a capacidade de ser interpretado rapidamente.

A impressão do QR Code no DABPE tem a finalidade de facilitar a consulta dos dados do documento fiscal eletrônico pelos compradores, mediante leitura com o uso de aplicativo leitor de QR Code, instalado em smartphones ou tablets.

Eventos do BPe

Os eventos do BP-e são ocorrências relacionadas à emissão dos bilhetes e que precisam de alguma providência ou intervenção. Os principais eventos são:

Evento de Cancelamento: Pode ser solicitado pelo emitente até a data e a hora do embarque, informando o número do protocolo de autorização do BP-e que será cancelado. Requer a justificativa para o cancelamento e depende de homologação.

Evento de Não Embarque: Deve ser utilizado quando o passageiro não utiliza o BP-e para embarque na data e hora especificadas. Assim, esse evento tem o prazo de até 24 horas após o momento do embarque informado no BP-e.

Evento de Alteração de Poltrona: evento destinado a troca do assento/poltrona/cabine sem alteração de valores ou data de embarque. O autor do evento é o emissor do BP-e. A mensagem XML do evento será assinada com o certificado digital que tenha o CNPJ base do Emissor do BP-e.

Adaptação da emissão do BP-e para a Reforma Tributária do Consumo

Após anos de intensos debates, a Câmara dos Deputados finalmente concluiu a votação da Reforma Tributária proposta pelo Governo Federal do Brasil. Essa reforma tem como objetivo simplificar o complexo sistema tributário brasileiro, reconhecido por sua complicada estrutura e elevado custo de conformidade. A proposta busca unificar cinco tributos: PIS, Cofins, IPI, ICMS e ISS, criando novos tributos.

Com a aprovação da Emenda Constitucional nº 132/2023, que altera o sistema tributário nacional, iniciaram-se as mudanças nos leiautes dos documentos fiscais, incluindo o Bilhete de Passagem Eletrônico, modelo 63. Com isso, foi publicada a Nota Técnica 2025.001, no qual substitui e complementa, no âmbito do BPe, a DFe NT 2024.001 IBS/CBS primeira versão lançada que abrange as mudanças da reforma tributária.

A NT 2025.001 IBS/CBS modifica o leiaute do BP-e, inserindo os grupos e campos opcionais relacionados a tributação do IBS e da CBS, em atendimento à legislação vigente.

Acompanhe as evoluções fiscais com o Fisco4Dev

Quer se manter atualizado sobre o BP-e e outras mudanças no universo fiscal que impactam o desenvolvimento de software? No Fisco4Dev, você encontra tudo o que precisa saber sobre atualizações fiscais, direto de quem vive o dia a dia do fisco.

Perguntas Frequentes sobre BP-e

Quais empresas e a partir de quando as empresas serão obrigadas à emissão de BP-e?

De acordo com a Instrução Normativa nº 26, de 7 de maio de 2019, os contribuintes do ICMS estão sujeitos à obrigatoriedade de emitir o BP-e a partir de 1º de julho de 2019. Além disso, também são obrigados a realizar a emissão do BP-e TM (Bilhete de Passagem eletrônico de Transporte Metropolitano) a partir de 1º de março de 2023, conforme previsto na Instrução Normativa nº 82, de 6 de setembro de 2022.

O que é BP-e TM?

Trata-se de um tipo de BP-e com leiaute específico para o Transporte Metropolitano em linha, com cobrança da passagem por meio de contadores, a exemplo de catracas ou similares, mediante credenciamento específico para este tipo de emissão e deve ser emitido no fim do ciclo de viagens de cada veículo transportador, podendo a administração tributária, em casos excepcionais, autorizar ciclos de duração superior a 24 horas.

Porém o BP-e TM só é obrigatório quando a Secretaria da Fazenda de um estado requer a entrega dessa maneira.

É possível alterar um BP-e Autorizado?

Após ter o seu uso autorizado pela SEFAZ, um BP-e não poderá sofrer qualquer alteração, pois qualquer modificação no seu conteúdo invalida a sua assinatura digital. O emitente poderá, antes de iniciada a prestação de serviço de transporte, efetuar o cancelamento do BP-e, por meio da geração de um arquivo XML específico para isso. Da mesma forma que foi realizada a emissão de um BP-e, o pedido de cancelamento de um BP-e também deverá ser autorizado pelo Ambiente Autorizador através do sistema de registro de eventos. O Layout do evento de solicitação de cancelamento poderá ser consultado no Manual de Orientações do Contribuinte.

Quais são as condições e prazos para o cancelamento de um BP-e?

Somente poderá ser cancelado um BP-e que tenha sido previamente autorizado o seu uso pelo Fisco e desde que não tenha ainda ocorrido o fato gerador, ou seja, em regra, ainda não tenha ocorrido o embarque do passageiro. Portanto, o prazo para efetuar o cancelamento do BP-e coincide com a data de embarque informado no respectivo BP-e. Em resumo, não será permitido o cancelamento do BP-e:

- Se o mesmo já foi substituído.

- Se a data/hora da solicitação for superior à data/hora do embarque.

Em que estabelecimento deve ser emitido o BP-e?

A legislação do ICMS considera cada estabelecimento do contribuinte um estabelecimento autônomo para efeito de cumprimento de obrigação acessória, salvo disposições específicas previstas em Regimes Especiais. Assim, cada estabelecimento do contribuinte deverá estar inscrito no cadastro de contribuintes do ICMS e emitir os documentos fiscais previstos na legislação.

Nossos softwares de emissão de documentos fiscais eletrônicos vão facilitar a vida do seu cliente! Enquanto a gente cuida do módulo fiscal o seu time ganha mais tempo para se concentrar no diferencial do seu produto.