Veja o que é o código CEST, como encontrá-lo na tabela e como ele deve ser inserido na Nota Fiscal. Saiba também qual a importância dele para quem comercializa ou fabrica mercadorias.

Você já ouviu falar em código CEST? Ele é um componente importantíssimo da Nota Fiscal e precisa ser preenchido com muita atenção, principalmente pelas empresas que participam do recolhimento do ICMS.

Esse mecanismo simplifica a arrecadação de tributos ao responsabilizar uma única empresa pelo recolhimento em toda a cadeia de produção, e todas as empresas que realizam operações com os produtos listados na Tabela CEST são obrigadas a incluir o código CEST na nota fiscal de cada transação.

Nesse artigo vamos explicar exatamente o que é o CEST, por que ele foi criado, quem deve utilizá-lo e quais mudanças aconteceram depois de sua implementação. Boa leitura!

O que é código CEST?

O CEST é uma sigla que significa Código Especificador da Substituição Tributária, esse código tem o objetivo de uniformizar e identificar mercadorias que podem se encaixar nos regimes de substituição tributária e de antecipação de recolhimento do ICMS.

Com isso, todo produto que possui incidência do ICMS-ST, obrigatoriamente deve conter o código CEST na nota fiscal emitida. O código especificador da substituição tributária é composto por 7 (sete) dígitos, na imagem a abaixo é possível ver sua composição:

Como podemos ver cada código indica uma especificação, vamos aos detalhes:

I – segmento: o agrupamento de itens de bens e mercadorias com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I do Convênio ICMS 142/2018.

II – item de segmento: a identificação do bem, da mercadoria ou do agrupamento de bens e mercadorias dentro do respectivo segmento;

III – especificação do item: o desdobramento do item, quando o bem ou a mercadoria possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins do regime de substituição tributária.

E o que é substituição tributária?

Muitas empresas usam a substituição tributária para cobrar tributos e simplificar essa cobrança. Funciona da seguinte forma: apenas uma parte de toda a cadeia produtiva será responsável por arrecadar o ICMS.

Para entender melhor, podemos usar o exemplo de uma fábrica de alimentos. Ela pode ser a substituta tributária de mercados e mercearias para que esses estabelecimentos não precisem pagar novamente esse tributo, já que ele precisa ser pago integralmente apenas uma vez. Portanto, em vez de todos esses participantes da cadeia pagarem o ICMS, que é o imposto da substituição tributária, apenas a indústria fica responsável por esse pagamento. Para que ninguém saia no prejuízo, a indústria acaba emitindo esse valor no preço da mercadoria.

Resumindo, na operação com ST temos a transferência de obrigatoriedade do recolhimento do imposto, para outro contribuinte, deste modo facilita a fiscalização por parte do fisco e ajuda no recolhimento das empresas.

Por que o código CEST foi criado?

O CEST é um código relativamente novo, que foi criado em 2015 por meio do Convênio ICMS 92/15, com objetivo categorizar de forma padrão categorias de produtos que são sujeitas à substituição tributária.

Na prática, o governo criou esse código para verificar a Margem de Valor Agregado (MVA) com mais facilidade e eficiência, já que essa métrica é utilizada para calcular o ICMS. Dessa forma, as diferenças entre as alíquotas ficam menores.

Isso torna a concorrência mais justa para as empresas, principalmente quando elas se encontram em diferentes estados. Como cada estado pode decidir sobre suas legislações tributárias, essa diferença pode ser muito grande, então o CEST é importantíssimo para padronizar essa questão.

Afinal, antes de sua criação não havia nenhuma regra que indicasse quais as mercadorias sujeitas à substituição tributária.

Quem deve utilizar o CEST?

Deve se utilizar do CEST todas as empresas emissoras da nota fiscal eletrônica (NF-e) ou nota fiscal do consumidor eletrônica (NFC-e) que tiverem produtos comercializados retratados na tabela do Convênio ICMS 142/2018, que são passíveis a Sujeição ao Regime de Substituição Tributária, sendo ele contribuinte do ICMS, optantes ou não pelo Simples Nacional.

É sempre bom lembrar que a descrição do item deve reproduzir a correspondente descrição do código e posição da NCM, sendo aplicada a Substituição Tributária somente aos bens e mercadorias identificados no convênio.

Lembramos que, mesmo que o estado de origem não exija os valores destacados de substituição tributária, o código precisa constar no documento fiscal do produto. Portanto, é importante consultar a legislação local, para saber se a mercadoria que sua empresa comercializa está sujeita ao regime de substituição no seu estado.

Como consultar o Código CEST pelo NCM

Para consultar o código CEST do produto, o primeiro passo é identificar o NCM – Nomenclatura Comum do Mercosul da mercadoria. Com esse número em mãos, acesse a tabela de códigos CEST disponível no site do CONFAZ por meio do Convênio ICMS 142/2018 ou use ferramentas automatizadas. A consulta correta evita rejeições na NF-e e garante conformidade tributária.

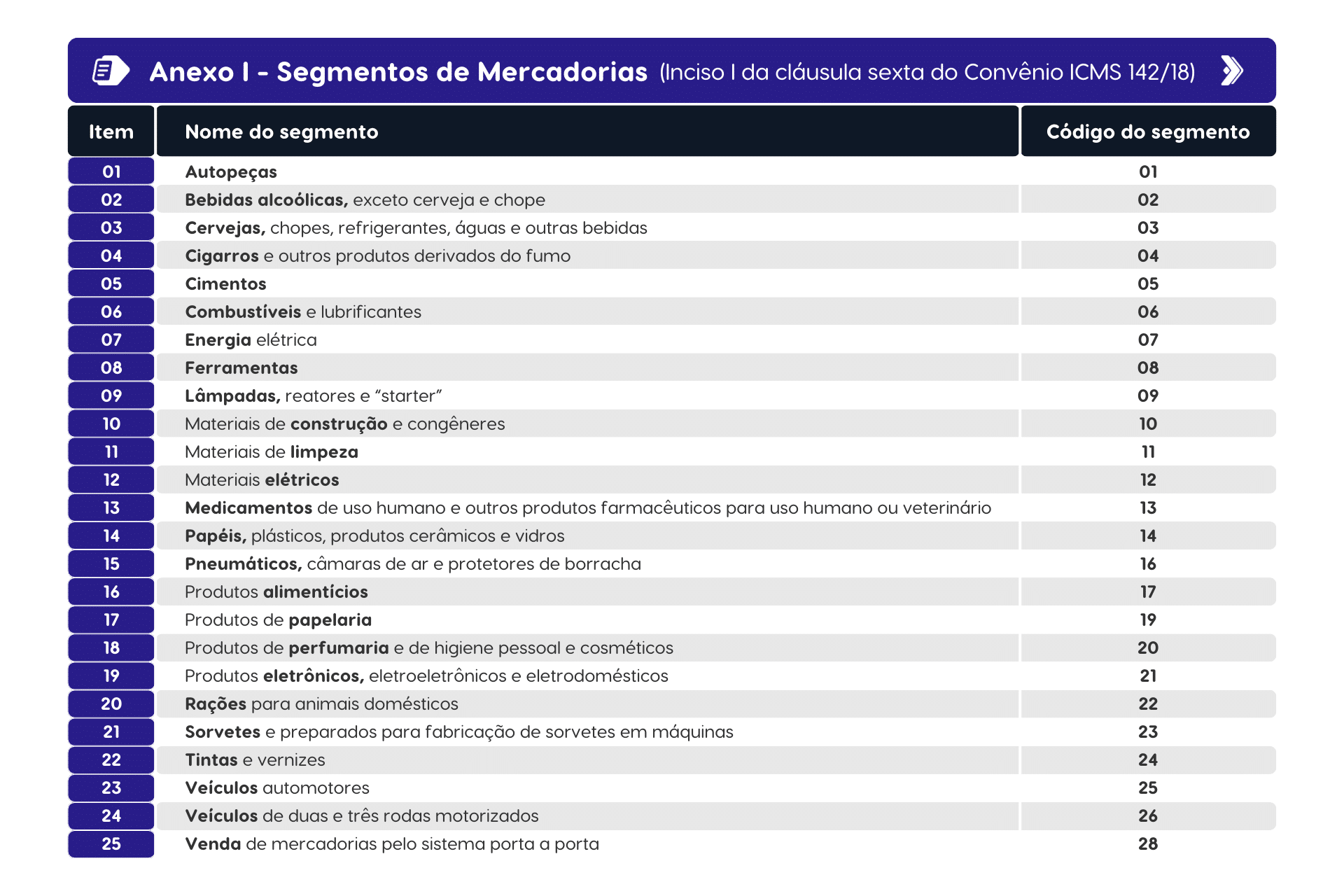

A tabela do código CEST é sempre atualizada pelo CONFAZ, e neste documento contém alguns anexos. O Anexo I engloba boa parte das mercadorias que precisam ser discriminadas.

Tabela Código CEST

A tabela de códigos CEST reúne os segmentos de produtos com seus respectivos códigos NCM e CEST. Isso permite que você utilize o NCM como ponto de partida para localizar o Código CEST correto de cada item.

Exemplo: Se sua empresa comercializa produtos de maquiagem, como batons, ao consultar a tabela você verá que esses itens pertencem ao segmento de cosméticos, possuem o NCM 3304.10.00 e estão associados ao CEST 28.003.00.

Como preencher o Código CEST na Nota Fiscal?

Depois de consultar o Código CEST correto na tabela do Convênio ICMS 142/2018, o próximo passo é preenchê-lo corretamente na nota fiscal eletrônica. Veja abaixo como fazer isso de forma segura e sem complicações:

- Identifique o NCM do produto – Esse é o código que representa a Nomenclatura Comum do Mercosul da mercadoria e determina sua classificação fiscal. Ele também está diretamente relacionado às alíquotas incidentes na operação.

- Consulte o CEST compatível com o NCM – Com o NCM em mãos, acesse a tabela oficial de códigos CEST e localize o valor correspondente à descrição do produto. Um NCM pode estar vinculado a diferentes CESTs, então é importante verificar qual descrição está mais alinhada com a mercadoria.

- Escolha o CST Código de Situação Tributária apropriado – O CST define o tipo de tributação aplicável à operação. Para operações com Substituição Tributária (ST), o CST precisa indicar corretamente essa modalidade para que o CEST seja aceito na nota.

- Preencha o campo “CEST” no sistema emissor da NF-e – No momento de gerar a nota, localize o campo destinado ao Código Especificador da Substituição Tributária e insira o valor correto. Esse campo é obrigatório para produtos listados nos anexos do Convênio ICMS 142/2018.

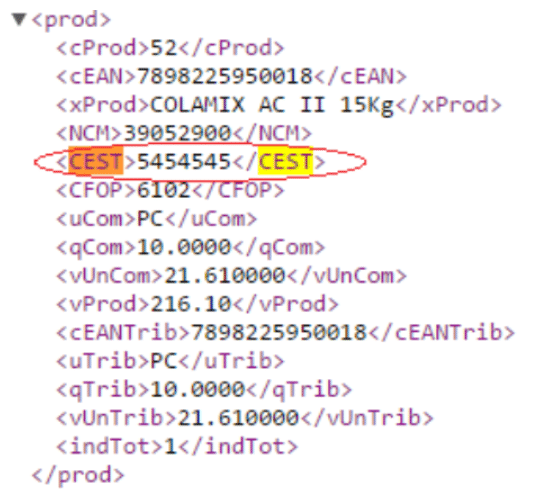

CEST no arquivo XML

No XML é detalhado no campo sobre os itens da nota fiscal, junto com dados do item, ao observar esses dados, você verá um campo chamado “CEST”, onde é encontrado o código correspondente ao seu produto.

É Importante ressaltar que o código CEST não aparece no DANFE, apenas no XML da NF-e. Veja um exemplo abaixo de como ele é estruturado no XML:

Solução NF-e da TecnoSpeed

Tudo que é automático é mais fácil, não é mesmo? Ter uma solução de NF-e para o seu software vai agilizar o desenvolvimento do seu software e o dia a dia do seu cliente. Você pode economizar até 70% do tempo de implementação do seu módulo NF-e e nunca mais se preocupar com atualizações.

Nossa solução de NF-e guarda informações que serão preenchidas automaticamente da próxima vez que você for emitir uma nota fiscal, economizando muito tempo e recursos. Pode ter certeza que seu cliente ficará super satisfeito se não precisar preencher o CEST a cada vez que emitir uma nova nota fiscal.

A integração é fácil, rápida e pode ser feita via Componente ou via API. Quer saber mais sobre isso? É só clicar no botão aqui embaixo!

Perguntas frequentes sobre o código CEST

-

O código CEST é obrigatório para todos os produtos?

Não. Ele é obrigatório apenas para os produtos listados nos anexos do Convênio ICMS 142/2018. Mesmo assim, é recomendável verificar a exigência estadual para cada item.

-

CEST e NCM: é obrigatório que estejam alinhados?

Sim. Cada código CEST está vinculado a determinados códigos da NCM (Nomenclatura Comum do Mercosul). É obrigatório manter essa relação correta no preenchimento da NF-e, caso contrário, ocorrerá rejeição da nota devido inconsistência entre os campos.

-

Mesmo sem incidência de ICMS, preciso informar o código CEST?

Precisa. Se a operação envolver itens descritos nos anexos II a XXVIII do Convênio 92/2015, o CEST deve ser informado, ainda que a venda não tenha ICMS destacado ou seja isenta.

-

O CEST altera o cálculo do ICMS na nota?

Não. O CEST é um código identificador de mercadorias sujeitas à substituição tributária, mas ele não interfere diretamente nas fórmulas de cálculo do ICMS. O imposto é apurado com base no CST e nas regras vigentes.

-

Se eu receber uma nota com código CEST, quer dizer que o ICMS-ST já foi recolhido?

Nem sempre. O preenchimento do CEST sinaliza que o produto pode estar sujeito ao regime de substituição tributária, mas o recolhimento efetivo do ICMS deve ser verificado através do CST informado na NF-e.

{kind=link}