Nos últimos anos a desoneração da folha de pagamento mostrou ser importante para manter a saúde financeira das empresas e a geração de emprego.

Quando o assunto são as demandas tributárias das empresas de Tecnologia da Informação (TI) a desoneração da folha de pagamento passa a ser um dos assuntos mais comentados.

A desoneração já passou por duas prorrogações, a primeira em 2021 e na medida em que se encerraria ampliou a desoneração por mais dois anos prevista até dezembro de 2023, impactando diretamente no planejamento orçamentário de uma software house.

Neste artigo explicamos quem pode ser contemplado por essa lei, apresentando um breve histórico desde sua implementação e seus principais benefícios. E ainda tem mais: trazemos várias dicas de como lidar com a desoneração da folha de pagamento para os próximos anos e se preparar para o futuro. Boa leitura e aproveite!

O que é desoneração da folha de pagamento?

É um mecanismo econômico criado em 2011, que reduziu a carga tributária dentro da folha de pagamento. Até então, todas as empresas eram obrigadas a pagar a contribuição previdenciária de 20% sobre a folha, porém, com a nova lei, veio a possibilidade de realizar o pagamento de acordo com a receita da empresa, em cima do faturamento mensal.

O objetivo com a criação da lei foi impulsionar a geração de empregos, diminuir a informalidade no trabalho e fortalecer a economia interna. A redução da carga tributária diminui os encargos sociais pagos pelas empresas, possibilitando melhores condições de operação, investimento em inovação, contratação de novos funcionários, aumento no salário, entre outros.

Inicialmente, a desoneração da folha de pagamento abrangia 50 segmentos de mercado, ou seja, beneficiava muitas empresas. Porém, da criação até o momento atual houve uma série de ajustes e medidas provisórias na lei que trouxeram alterações em seu funcionamento, inclusive nos setores contemplados.

Atualmente, somente 17 atividades econômicas têm direito a optar por esta modalidade, sendo elas: Calçados, Call Center, Comunicação, Confecção/vestuário,Construção civil, Empresas de construção e obras de infraestrutura, Couro, Fabricação de veículos e carroçarias, Máquinas e equipamentos, Proteína animal. Têxtil, TI (Tecnologia da informação), TIC (Tecnologia de comunicação), Projeto de circuitos integrado, Transporte metroferroviário de passageiros, Transporte rodoviário coletivo, Transporte rodoviário de cargas

Existe a taxa previdenciária de 20% sobre a folha de pagamento, essa desoneração da folha veio criar um mecanismo de tributar essa contribuição. Ao invés de cair na folha de pagamento, veio a possibilidade de pagar um faturamento sobre o faturamento, ou seja, a receita mensal da empresa.

O setor de TI foi contemplado desde o início, já na chamada “primeira fase”, que foi de 2011 a 2015, com recolhimento de 4,6%. Além dos objetivos já citados no início do texto, uma das expectativas em relação à desoneração era aumentar a competitividade dos softwares nacionais, já que os produtos estrangeiros são muito consumidos no país.

A desoneração da folha de pagamento foi um facilitador para o segmento. Algumas empresas chegaram a reduzir os custos de 20% (que eram referentes à folha) para 2% (referente ao faturamento). Isso permitiu que os recursos fossem aplicados em outras áreas, como contratação de mais funcionários e desenvolvimento de novos produtos.

Data para extinção

A Lei n° 14.288, de 31 de dezembro de 2021, alterando a lei original, criada em 2011, fixou o fim da desoneração da folha em dezembro de 2023. E após muitas discussões, projeto de Lei e veto presidencial, finalmente a desoneração da folha de pagamento foi prorrogada para 31 de dezembro de 2027, através da publicação da Lei nº 14.784 em 27 de dezembro de 2023.

Principais descontos na folha de pagamento

Os encargos sociais são referentes às contribuições trabalhistas e previdenciárias da empresa que contratou o funcionário.

Os principais descontos são o INSS, que é mensal e varia de acordo com o salário, e o FGTS, que é descontado da folha pelo empregador, com alíquota de 8% sobre o valor total da folha e depositado na Caixa Econômica Federal. Vale transporte, contribuição sindical e pensão alimentícia também podem ser descontados da folha, mas há regras específicas para cada caso.

Há encargos sociais e trabalhistas que podem chegar a até 43% de impostos. Considerando as provisões, como décimo terceiro, férias e faltas, a folha pode chegar a um custo de 63% para a empresa.

Desoneração da Folha de Pagamento Para 2024 e Reoneração Gradual de 2025 a 2027

A lei original, criada em 2011, garantia a desoneração da folha de pagamento para vários setores da economia brasileira e passou por grandes transformações. Principalmente com a Lei n° 14.288, de 31 de dezembro de 2021, alterando a lei original, criada em 2011, que fixou o fim da desoneração da folha em dezembro de 2023.

No final de 2023, o Congresso aprovou a Lei 14.784/2023, que alterou a Lei 12.546/2011 que prorroga até 31 de dezembro de 2027, foi publicada a Medida Provisória 1.202/23 que trouxe alterações importantes, previstas para iniciar em 1º de abril de 2024. Pois a MP retrata em seu texto que ao invés de desonerar os 20% referente a Contribuição Previdenciária Patronal, como é atualmente, e recolher percentual sobre o faturamento, que varia de 1 a 4,5% conforme a atividade, a folha de pagamento seria novamente tributada, com percentual reduzido por grupos de atividade econômica, limitado a um salário mínimo por segurado.

No entanto, o STF concedeu medida cautelar pleiteada pela AGU, nos autos da ADI 7.633, para suspender pontos da referida Lei. Não obstante, em seguida, a medida cautelar foi suspensa pelo próprio STF, até 11 de setembro de 2024, para aguardar sua devida regulamentação, por meio de aprovação de nova lei pelo Congresso Nacional.

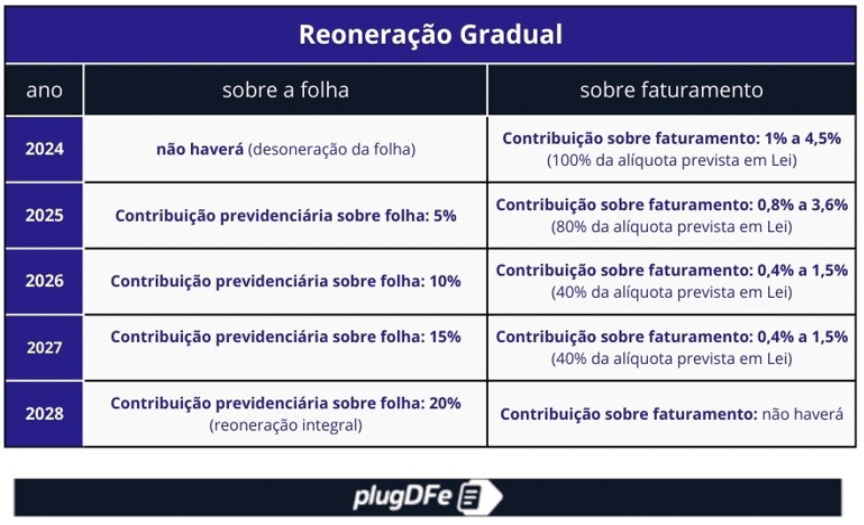

Consequentemente, em 16 de outubro de 2024, foi publicada a Lei nº. 14.973/2024, que manteve a validade da desoneração da folha de pagamento até 12/2024 e criou a reoneração gradual de 2025 a 2027. A partir de 2025,a empresas dos 17 setores passarão a recolher contribuições de forma híbrida, uma parte sobre a folha de salários e outra sobre a receita bruta, a saber:

Assim como as empresas de 17 setores, os municípios com até 156 mil habitantes não pagam impostos sobre suas folhas de salários desde 2012. A reoneração ocorrerá da seguinte forma:

Em 2024, os municípios começarão a pagar 8% sobre a folha de salários; em 2025, a alíquota aumentará para 12%; em 2026, será de 16%; e, finalmente, em 2027, atingirá o patamar máximo de 20%. É importante ressaltar que, durante o período de transição, os municípios devem estar em dia com tributos e contribuições federais para se beneficiarem da redução das alíquotas.

Estas mesmas proporções de redução gradual da alíquota acima também serão aplicáveis ao adicional de Cofins-Importação sobre os bens listados na Lei nº. 12.546/2011.

Adicionalmente, destacamos uma disposição relevante do Art. 4º da Lei, que determina que, a partir de 2025 e até 2027, as empresas deverão manter um quantitativo médio de empregados igual ou superior a 75% da média do ano-calendário anterior, sob o risco de perda do direito de se manter na desoneração no ano-calendário subsequente ao descumprimento. Este dispositivo ainda será regulamentado por ato do Poder Executivo, o qual detalha os procedimentos para a adesão e manutenção desse compromisso.

Como vai funcionar a reoneração gradual da folha de pagamento?

Atualmente, a desoneração da folha de pagamento permite que as empresas não paguem os 20% referentes à Contribuição Previdenciária Patronal, optando por recolher um percentual sobre o faturamento que varia de 1% a 4,5%, dependendo da atividade. Com a reoneração, a folha de pagamento será tributada, mas com percentuais reduzidos.

A seguir, apresentamos um exemplo prático do cálculo para a mesma empresa em diferentes anos: 2025, 2026 e 2028, considerando a reoneração gradual da desoneração da folha de pagamento.

Exemplo Prático 2025

Cenário: Uma empresa com uma folha de pagamento de R$150.000,00

Contribuição previdenciária sobre a folha: 5% – Contribuição sobre faturamento: 2,0% e um faturamento de R$300.000,00

- Cálculo:

Contribuição previdenciária: R$ 150.000 * 0,05 = R$ 7.500

Contribuição sobre faturamento: R$ 300.000 * 0,02 = R$ 6.000

Total = R$ 7.500 + R$ 6.000 = R$ 13.500

Exemplo Prático 2026

Cenário: A mesma empresa com uma folha de pagamento de R$100.000,00 e um faturamento de R$200.000,00

Contribuição previdenciária sobre a folha: 10% – Contribuição sobre faturamento: 1,5% (considerando uma alíquota média)

- Cálculo:

Contribuição previdenciária: R$ 100.000 * 0,10 = R$ 10.000,00

Contribuição sobre faturamento: R$ 200.000 * 0,015 = R$ 3.000,00

Total: R$ 10.000 + R$ 3.000 = R$ 13.000,00

Exemplo Prático 2028

Cenário: A mesma empresa com uma folha de pagamento de R$100.000,00 e um faturamento de R$250.000,00

Contribuição previdenciária sobre a folha: 20% – Contribuição sobre faturamento: 2,5% (considerando uma alíquota média)

- Cálculo:

Contribuição previdenciária: R$ 100.000 * 0,20 = R$ 20.000,00

Contribuição sobre faturamento: R$ 250.000 * 0,025 = R$ 6.250,00

Total: R$ 20.000 + R$ 6.250 = R$ 26.250,00

A desoneração implica que as empresas que estavam isentas ou com alíquotas reduzidas começarão a pagar mais contribuições ao longo dos anos. As alíquotas sobre faturamento diminuíram gradualmente, refletindo uma transição controlada.

Solução de eSocial para o seu software

Descubra como o eSocial TecnoSpeed pode simplificar sua vida! Nossa solução pronta para integração cuida de todo o processo de geração, transmissão e consulta dos 48 eventos do eSocial, permitindo que você se concentre no que realmente importa: aprimorar seu software e atender às necessidades mais críticas do sua Software House.