Entenda o que é o Fundo de Combate à Pobreza, suas alíquotas, regras, produtos e tags do XML para evitar rejeições na emissão da NF-e em 2025!

O Fundo de Combate à Pobreza (FCP) é um tributo estadual que adiciona um percentual extra ao ICMS para financiar programas sociais voltados à redução da desigualdade no Brasil. Criado pela Emenda Constitucional nº 31/2000, o FCP tem aplicação obrigatória em diversos estados, impactando diretamente empresas que emitem Nota Fiscal Eletrônica (NF-e/NFC-e).

Se você é desenvolvedor de software fiscal ou gestor de software house, precisa garantir que suas soluções estejam atualizadas com as exigências do Fisco. O não preenchimento correto do FCP pode gerar rejeições fiscais, impossibilitando a emissão de notas.

Então, continue a leitura e entenda tudo sobre o Fundo de Combate à Pobreza para manter sua empresa em conformidade fiscal!

O que é o Fundo de Combate à Pobreza?

O Fundo de Combate à Pobreza (FCP) é um mecanismo de arrecadação fiscal criado para minimizar desigualdades sociais e contribuir para o combate à pobreza no país, destinando recursos para saúde, educação, habitação e segurança alimentar. O tributo foi instituído pela Lei Complementar nº 111/2001 e é de competência estadual. Isso significa que cada estado tem liberdade para definir se vai adotá-lo e quais regras de aplicação e alíquotas serão seguidas.

Conhecer e cumprir as exigências relacionadas ao FCP é importante, pois o preenchimento incorreto leva à rejeição da Nota Fiscal. Portanto, quem atua com módulos e soluções fiscais precisa dominar mais esse aspecto do universo fiscal para garantir que seus softwares estejam adequados. Então, vamos entender como o Fundo de Combate à Pobreza funciona?

Como funciona o recolhimento do FCP?

O recolhimento do Fundo de Combate à Pobreza acontece junto à emissão da Nota Fiscal da venda dos produtos sujeitos à sua incidência. Os valores arrecadados são repassados aos estados que, por sua vez, direcionam os recursos ao Fundo de Combate à Pobreza.

As empresas contribuintes devem demonstrar o cálculo do FCP e incluir suas informações nas notas fiscais, conforme manda o Anexo I do Manual de Orientação do Contribuinte (MOC). Desde o lançamento do layout 4.0 da Nota Fiscal, os valores do Fundo de Combate a Pobreza devem ser informados na Nota Fiscal em campos específicos, separados do ICMS.

Como calcular o Fundo de Combate à Pobreza?

A aplicação e alíquota do Fundo de Combate à Pobreza (FCP) pode variar conforme o estado e o tipo de mercadoria. Sendo assim, para calcular o FCP, você precisa da base de cálculo do ICMS e da alíquota do FCP no estado da operação fiscal

- FCP = Base de cálculo do ICMS x Alíquota do FCP

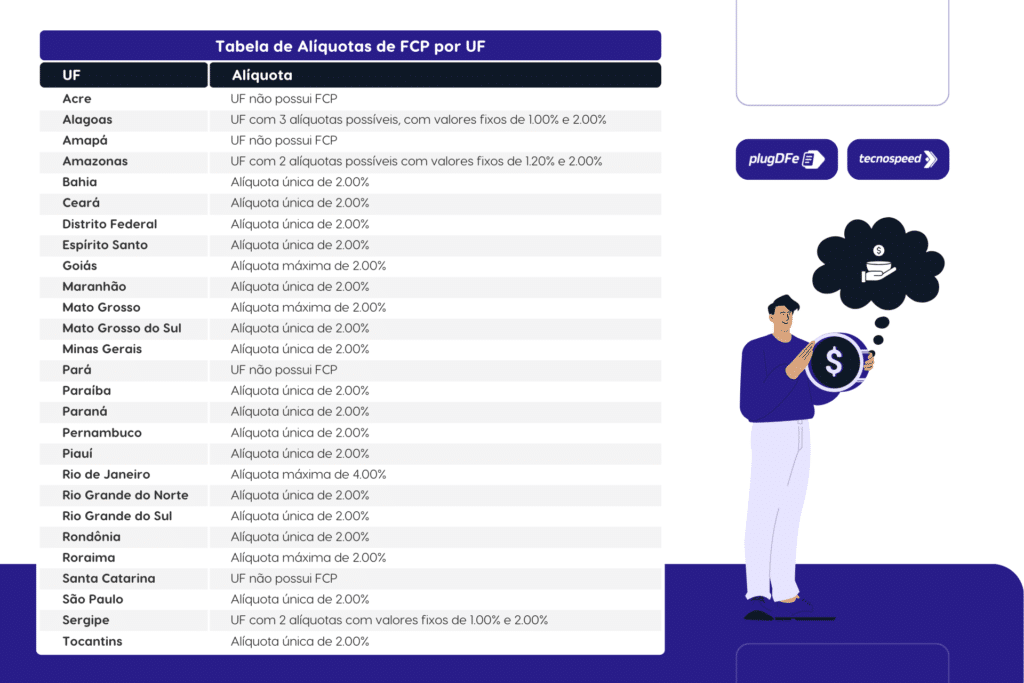

Estados com Fundo de Combate a Pobreza em 2025 (tabela com alíquotas)

Atualmente, 23 estados e o Distrito Federal aplicam o FCP. Apenas 4 estados não aderiram ao tributo: Acre, Amapá, Pará e Santa Catarina. Nas demais regiões, todos UFs recolhem o FCP, com alíquotas que variam a cada estado. Confira a tabela do Fundo de Combate à Pobreza em 2025:

Em geral, os valores das alíquotas para calcular o Fundo de Combate à Pobreza giram em torno de 1 a 2%, com exceção do Rio de Janeiro que opera com uma alíquota de até 4%. Todos os valores vigentes podem ser consultados na Tabela de Alíquotas de FCP que fica no portal oficial da NF-e.

Produtos sujeitos ao Fundo de Combate à Pobreza

O Fundo de Combate à Pobreza não incide sobre todos os itens declarados na NF-e. Alguns exemplos de produtos que estão sujeitos ao tributo do FCP são:

- Água mineral, gaseificada ou aromatizada

- Armas e munições

- Bebidas alcoólicas

- Combustíveis

- Cosméticos e perfumes

- Cigarros, fumos e seus derivados

- Joias e obras de arte

- Refrigerantes e refrescos

- Serviços de comunicação

- Veículos automotivos

No entanto, assim como as alíquotas, a lista de itens também varia conforme a legislação de cada estado. Por isso, é indicado consultar as orientações legais específicas do estado de emissão da nota para conferir os casos de incidência com precisão.

Como preencher o FCP no XML da NF-e/NFC-e?

Agora, vamos aos aspectos técnicos do Fundo de Combate à Pobreza, essenciais para desenvolvedores de módulos fiscais. Os principais campos do XML da Nota Fiscal relacionados a este tributo são:

- vBCFCP – Base de cálculo do FCP: representa o valor sobre o qual incidirá a alíquota do FCP.

- pFCP – Percentual do ICMS relativo à FCP: indica a alíquota do FCP aplicada sobre a base de cálculo.

- vFCP – Valor do ICMS relativo ao FCP: corresponde ao valor do FCP a ser recolhido.

- vBCFCPST – Base de cálculo do FCP-ST: refere-se à base de cálculo do FCP retido por substituição tributária.

- pFCPST – Percentual do FCP retido por substituição tributária: indica a alíquota do FCP-ST.

- vFCPST – Valor do FCP retido por substituição tributária: representa o valor a ser retido do ICMS relativo ao FCP por substituição tributária.

- vBCFCPSTRet – Base de Cálculo do FCP retido anteriormente: refere-se à base de cálculo do FCP retido anteriormente por Substituição Tributária.

- pFCPSTRet – Percentual do FCP retido anteriormente por Substituição Tributária: indica a alíquota do FCP-ST retido anteriormente.

- vFCPSTRet – Valor do FCP retido anteriormente por Substituição Tributária: corresponde ao valor do FCP-ST retido anteriormente.

Principais erros de Rejeição do FCP

Seguir as regras de validação ao preencher os campos do FCP corretamente é fundamental para evitar erros e rejeições fiscais. Algumas das Rejeições mais comuns relacionadas ao FCP incluem:

- Rejeição 859 – Total do FCP retido anteriormente por Substituição Tributária difere do somatório dos itens

- Rejeição 860 – Valor do FCP informado difere de base de cálculo*alíquota

- Rejeição 861 – Total do FCP difere do somatório dos itens

- Rejeição 862 – Total do FCP ST difere do somatório dos itens

- Rejeição 863 – Total do IPI devolvido difere do somatório dos itens

- Rejeição 874 – Percentual de FCP inválido

- Rejeição 875 – Percentual de FCPST inválido

- Rejeição 876 – Operação interestadual para Consumidor Final e valor do FCP informado em campo diferente de vFCPUFDest (id:NA13)

- Rejeição 880 – Percentual de FCP igual a zero

- Rejeição 881 – Percentual de FCPST igual a zero

Dúvidas frequentes sobre o Fundo de Combate à Pobreza

Veja as respostas para algumas dúvidas frequentes sobre o Fundo de Combate à Pobreza (FCP):

Quem paga o Fundo de Combate à Pobreza?

O FCP é pago pelo consumidor final, já que ele está incluso no valor total da mercadoria.

Como calcular o Fundo de Combate à Pobreza no RJ?

Conhecido como Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP), o cálculo é feito multiplicando o valor da mercadoria (base de cálculo) pela alíquota do FECP (geralmente 2%).

O que acontece se o valor do FCP não estiver destacado no documento fiscal?

As empresas devem apresentar o cálculo do adicional do FCP no documento fiscal da operação. Quando o preenchimento é feito incorretamente ou deixa de ser feito, a Nota Fiscal Eletrônica será rejeitada pelo fisco, impedindo a sua emissão.

O Fundo de Combate à Pobreza pode ser descontado do ICMS a pagar?

Não, o FCP é um adicional ao ICMS e não pode ser descontado do valor do ICMS a ser pago pelo contribuinte.

Como é feito cálculo do FCP Retido por Substituição Tributária

Este cálculo refere-se ao FCP para ICMS retido por substituição tributária em operações internas ou interestaduais. A alíquota de % FCP também é definida na tela Parâmetros Fiscais de Produtos e Serviços por Filial e Estado considerando a incidência de ICMS retido.

Como é feito cálculo do FCP retido anteriormente por Substituição Tributária

Consiste em destacar o valor do FCP ST recolhido na aquisição de um produto, para fins informativos na nota fiscal de saída. O contribuinte que revender a mercadoria deve informar na NF-e a base de cálculo, a alíquota e o valor do FCP retido anteriormente.

🚀 Automatize a emissão de NF-e no seu Software

Manter-se atualizado com as regras do Fundo de Combate à Pobreza (FCP) e garantir que suas NF-e e NFC-e estejam sempre em conformidade fiscal pode ser um grande desafio para desenvolvedores de software. Mas você não precisa lidar com isso sozinho!

Com a solução de emissão de NFe TecnoSpeed, você elimina erros e garante que todas as regras do FCP e demais tributos estejam sempre atualizadas, sem complicações. A NFe TecnoSpeed é uma solução pronta para ser integrada seu software, que cuida de todas as etapas de emissão da Nota Fiscal Eletrônica, desde a geração do XML até a impressão do DANFe.

Uma vez integrado, você não se preocupa com as atualizações sobre o Fundo de Combate à Pobreza ou qualquer outro tributo da NFe: nossa plataforma cuida de tudo para você, mantendo-se sempre atualizada de acordo com a legislação vigente.

Assim, você fica livre para se dedicar aos requisitos mais importantes do seu software!