Com o aumento da obrigatoriedade do Bloco K no SPED Fiscal, empresas de diversos setores devem garantir que estão em conformidade com a Receita Federal.

Neste artigo, vamos explicar tudo o que você, desenvolvedor ou gestor, precisa saber sobre o Bloco K, sua importância e como seu software pode garantir o cumprimento dessa obrigação fiscal.

O que é o Bloco K?

O Bloco K (Controle da Produção e do Estoque) é uma obrigação fiscal para indústrias e atacadistas, que exige que as empresas informem dados sobre sua produção, consumo de insumos e estoque. Com o avanço da obrigatoriedade do Bloco K e as mudanças na legislação e no EFD ICMS-IPI, é importante que as empresas se preparem para cumprir essa obrigação.

O Bloco K é o substituto do Livro Registro de Controle de Produção e Estoque, que tinha seus registros feitos à mão. Assim, o Bloco K é uma versão online, completa e detalhada, mas que mantém as normas já existentes, sendo um complemento da EFD ICMS-IPI (conhecida como SPED Fiscal).

Seu principal objetivo é prestar informações mensais acerca da produção e do respectivo consumo de insumos, também do estoque escriturado, que corresponde às indústrias.

O que precisa ser enviado no Bloco K?

O Bloco K do SPED Fiscal requer o envio de informações detalhadas sobre a produção e o estoque da empresa. As informações enviadas incluem:

- Estoque: Quantidade em estoque: produção, materiais consumidos e produção de terceiros.

- Produção: Quantidade produzida: produtos próprios, materiais consumidos no processo produtivo, itens em poder de terceiros, e materiais destinados a reprocessamento ou reparo.

- Movimentações: Ajustes e movimentações: registros de movimentações internas e externas de mercadorias que afetam o inventário, além de informações sobre a ordem de produção.

Principais Registros

Assim como outros blocos da EFD, o Bloco K é composto por uma série de registros. Os mais importantes e que se destacam são:

REGISTRO K100: PERÍODO DE APURAÇÃO DO ICMS/IPI: Tem como objetivo informar o período de apuração do ICMS ou do IPI, priorizando os mais curtos. Importante destacar que, em casos de mais de um período de apuração no mês, será preciso declarar um registro K100 para cada intervalo no mesmo arquivo.

REGISTRO K200: ESTOQUE ESCRITURADO: Tem como objetivo informar o saldo em estoque escriturado do final do período de apuração informado no Bloco K, isto é, de acordo com o tipo de produto estocado no último dia do mês. São separados aqueles em poder da empresa, os que estão com terceiros, além dos que são de propriedade de terceiros e que estão de posse da companhia.

REGISTRO K220: OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS: Tem como objetivo informar todos os fluxos internos entre mercadorias que não se enquadram nas movimentações nos Registros K230, K235 e K255, respectivamente, movimentações de consumo de material, de produção efetuada e de consumo de material ocasionado por terceiros.

REGISTRO K230: ITENS PRODUZIDOS: Tem como objetivo informar toda a produção efetuada pela empresa no período, considerando o processo e produto acabado. Este registro deve existir mesmo que a quantidade produzida acabada seja equivalente a zero. Deve incluir a identificação da ordem de produção, produto da ordem de produção e quantidade ou unidade de medida produzida.

REGISTRO K235: INSUMOS CONSUMIDOS:Tem como propósito apresentar todos os insumos requisitados para fabricação dos itens produzidos informados no K230. A quantidade requisitada de cada material também passa a ser incluída.

REGISTRO K250: INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS – ITENS PRODUZIDOS: Tem o objetivo de informar os produtos que foram industrializados por terceiros por encomenda e sua quantidade, exceto produção conjunta

REGISTRO K255: INDUSTRIALIZAÇÃO EM TERCEIROS – INSUMOS CONSUMIDOS: Tem como objetivo revelar a quantidade de insumos utilizados para a fabricação dos itens remetidos para industrialização por terceiros, ou seja, vinculados ao K250. Inclui a quantidade consumida de cada material.

Diferenças entre o Sistema Simplificado e o Completo do Bloco K

A partir de janeiro de 2023, o novo guia prático da EFD e o Ajuste Sinief nº 25/2022 introduziram a opção para as empresas realizarem a escrituração dos registros de Controle de Produção e Estoque em duas versões: simplificada ou completa.

A principal diferença entre esses dois formatos está na quantidade de registros exigidos. No leiaute simplificado, são solicitados menos registros. Já no layout completo, é necessário fornecer um detalhamento completo de todas as informações.

Para ilustrar melhor a obrigatoriedade dos registros, listamos a seguir os registros que devem ser apresentados obrigatoriamente, conforme o leiaute adotado, seja ele completo ou simplificado:

O leiaute simplificado permite que as empresas enviem os dados de forma mais prática, facilitando a realização de testes e a identificação de possíveis erros. Isso possibilita uma adaptação mais ágil ao Bloco K completo.

Conforme estabelecido pelo Ajuste nº 25/2021, ao optar por essa versão simplificada, o contribuinte deve estar ciente de que, em caso de fiscalização ou em decorrência de algum regime especial de interesse das empresas, o fisco pode solicitar a escrituração completa a qualquer momento, incluindo para exercícios anteriores.

Quem é obrigado à apresentar o Bloco K?

A obrigatoriedade se aplica aos estabelecimentos industriais ou a eles equiparados pela legislação federal e atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimentos contribuintes de outros setores.

As empresas classificadas em outros CNAEs e optantes pelo Simples Nacional, assim como os Microempreendedores Individuais (MEI), não precisam entregar nenhuma versão do Bloco K.

O contribuinte obrigado a entregar o Bloco K que não o fizer estará sujeito a multas estaduais e federais. As penalidades, conforme o RIPI (Decreto 7212/2010) e a Medida Provisória 2.158-35/2001, incluem multas por apresentação extemporânea, falta de informações, ou por fornecer dados inexatos, incompletos ou omitidos.

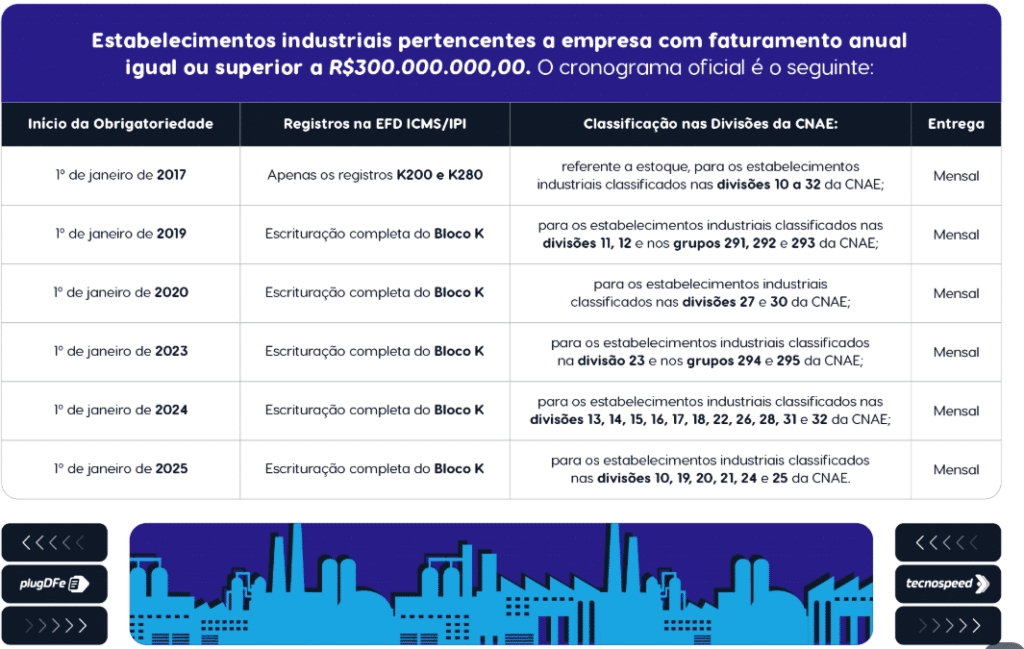

Cronograma de obrigatoriedade

O Bloco K foi prorrogado diversas vezes desde o surgimento do SPED Fiscal, que já previa sua existência e as datas de obrigatoriedade. A última prorrogação foi estabelecida pelo Ajuste SINIEF Nº 25/2022 e as datas nele publicadas são válidas até hoje.

A obrigatoriedade do Bloco K ocorre de forma baseada, de acordo com o faturamento anual ou CNAE da empresa. A tabela abaixo detalha os prazos para empresas com faturamento anual igual ou superior a R$300.000,00:

Além disso, há uma alteração envolvendo o Bloco K válida para os contribuintes do Rio Grande do Sul. Ela foi estabelecida pela SEFAZ-RS através da Instrução Normativa RE Nº 090/22 e diz:

- “1.3.1.4 – A partir de 1° de janeiro de 2023, ficam dispensados de informar os saldos de estoques escriturados nos registros K200 e K280 os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE, pertencentes a empresa com faturamento anual inferior a R$ 10.000.000,00 (dez milhões de reais).”

Cronograma do Bloco K em 2025

A partir de janeiro de 2025, a entrega do Bloco K completo passou a ser obrigatória para os seguinte CNAEs:

- 19 – Fabricação de coque, produtos derivados do petróleo e biocombustíveis;

- 20 – Fabricação de produtos químicos;

- 21 – Fabricação de produtos farmoquímicos e farmacêuticos;

- 24 – Metalúrgica;

- 25 – Fabricação de produtos de metal, exceto máquinas e equipamentos;

Este grupo deve preencher a escrituração completa do Bloco K, mas terá a opção de adotar o layout simplificado, implementado em 2023, que dispensa a entrega dos registros detalhados dos insumos consumidos, como os registros K235 e K255. Vale ressaltar que esses segmentos já eram obrigados a entregar os registros K200 e K280 e agora precisam fornecer o Bloco K completo ou o simplificado.

Dúvidas frequentes sobre o Bloco K

A obrigatoriedade de informação do Bloco K considera o CNAE principal, secundário ou independente?

A entrega do Bloco K é obrigatória e ocorre gradativamente, considerando tanto o CNAE principal quanto o secundário do estabelecimento.

Quais unidades de medida são exigidas pelo Bloco K?

O Bloco K não solicita cifras, mas sim quantidades de itens, como saldos iniciais e finais, movimentação de estoques, insumos, ferramentas, processos e matérias-primas utilizadas na industrialização.

Consigo apresentar informações variáveis de produção?

Sim! O Bloco K possui um layout flexível que permite ajustes conforme as necessidades de produção, permitindo a substituição de itens relacionados ao uso de insumos nas ordens de produção.

Qual a ligação entre os blocos H e K do SPED Fiscal?

O Bloco H apresenta o inventário com as quantidades e valores dos produtos em estoque, enquanto o Bloco K informa apenas as quantidades. Ambos devem coincidir no período em que o inventário é apresentado, garantindo que as quantidades do inventário sejam iguais às do Bloco K.

Sou obrigado a escriturar o Bloco K no Sped Fiscal, mesmo se não houve movimentação no período?

Sim, mesmo sem movimento, é necessário informar o Registro K001 (abertura do bloco) com o campo IND_MOV (Indicador de movimento) marcado como “1” e o Registro K990 (encerramento do bloco).

Conheça a solução de SPED Fiscal para o seu software

O SPED Fiscal da TecnoSpeed é uma solução que facilita a geração do arquivo SPED dentro do seu software. Além disso, apresenta um diagnóstico completo do arquivo gerado. É uma solução pronta para ser integrada ao seu sistema.

Assim, nossa tecnologia reduz seu esforço de suporte com o cliente e não exige que seu time domine a parte fiscal para desenvolver.

{kind=link}