Entenda as mudanças da Nota Técnica nº 02/2026 da EFD-Reinf, novo código de isenção, impactos no R-4010 e adequações para empresas e softwares.

No dia 8 de maio de 2026, foi publicada a Nota Técnica nº 02/2026 da EFD-Reinf, trazendo alterações importantes no leiaute da versão 2.1.2, com efeitos retroativos a 1º de janeiro de 2026.

A principal novidade é a criação do tipo de isenção 12 para informar lucros e dividendos distribuídos no evento R-4010, impactando diretamente empresas, escritórios contábeis e desenvolvedores de software fiscal.

Neste artigo, você vai entender o que mudou na EFD-Reinf, como funciona o novo tipo de isenção, quais alterações ocorreram no evento R-4010, os impactos para empresas do Simples Nacional e quais adequações devem ser realizadas nos sistemas para garantir conformidade fiscal.

O que mudou na EFD-Reinf com a Nota Técnica nº 02/2026?

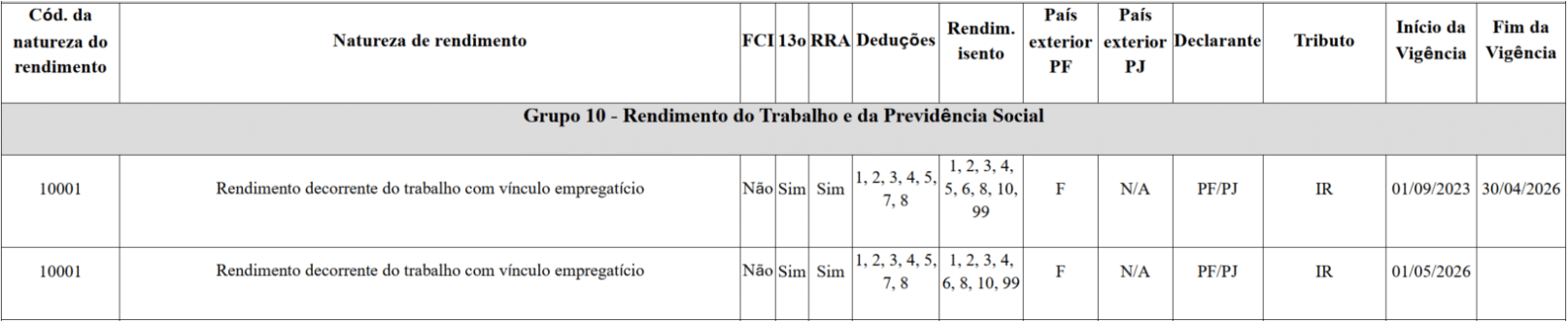

A Nota Técnica nº 02/2026 criou o tipo de isenção 12 – Lucros e dividendos distribuídos nos termos do § 3º do art. 6º-A da Lei nº 9.250/1995, que deve ser utilizado em conjunto com a natureza de rendimento 12001 – Lucro e dividendo, com vigência retroativa a 1º janeiro de 2026.

No evento R-4010, o valor correspondente a esse tipo de isenção deve ser informado no grupo {rendIsento} e somado ao campo {vlrRendBruto}. Em um mesmo período de apuração, esse evento pode conter tanto valores isentos, sem retenção, até o limite de R$ 50.000,00, quanto valores sujeitos à retenção de 10% sobre o montante que exceder esse limite.

Quando houver retenção, o valor tributável também deverá ser informado no campo {vlrRendTrib}. Dessa forma, o evento R-4010 passa a refletir, simultaneamente, a parcela isenta e a parcela tributada dos lucros e dividendos distribuídos.

Lucros e dividendos distribuídos por empresas do Simples Nacional

A Nota Técnica nº 02/2026 esclarece que os lucros e dividendos distribuídos por empresas optantes pelo Simples Nacional também devem ser informados com a natureza de rendimento 12001 – Lucro e dividendo.

Até então, era comum utilizar a natureza de rendimento 10001 – Rendimento decorrente do trabalho com vínculo empregatício, em conjunto com o tipo de isenção 5 – Valores pagos ou distribuídos a titular ou sócio de ME ou EPP optante pelo Simples Nacional.

Com a publicação da Nota Técnica, essa combinação deixa de ser aplicável a partir do período de apuração de maio de 2026. Desde essa competência, a informação deve ser prestada exclusivamente por meio da natureza de rendimento 12001 – Lucro e dividendo, alinhando o tratamento dos valores distribuídos pelas empresas do Simples Nacional às demais hipóteses de distribuição de lucros e dividendos.

Alterações no leiaute da EFD-Reinf

Evento R-4010

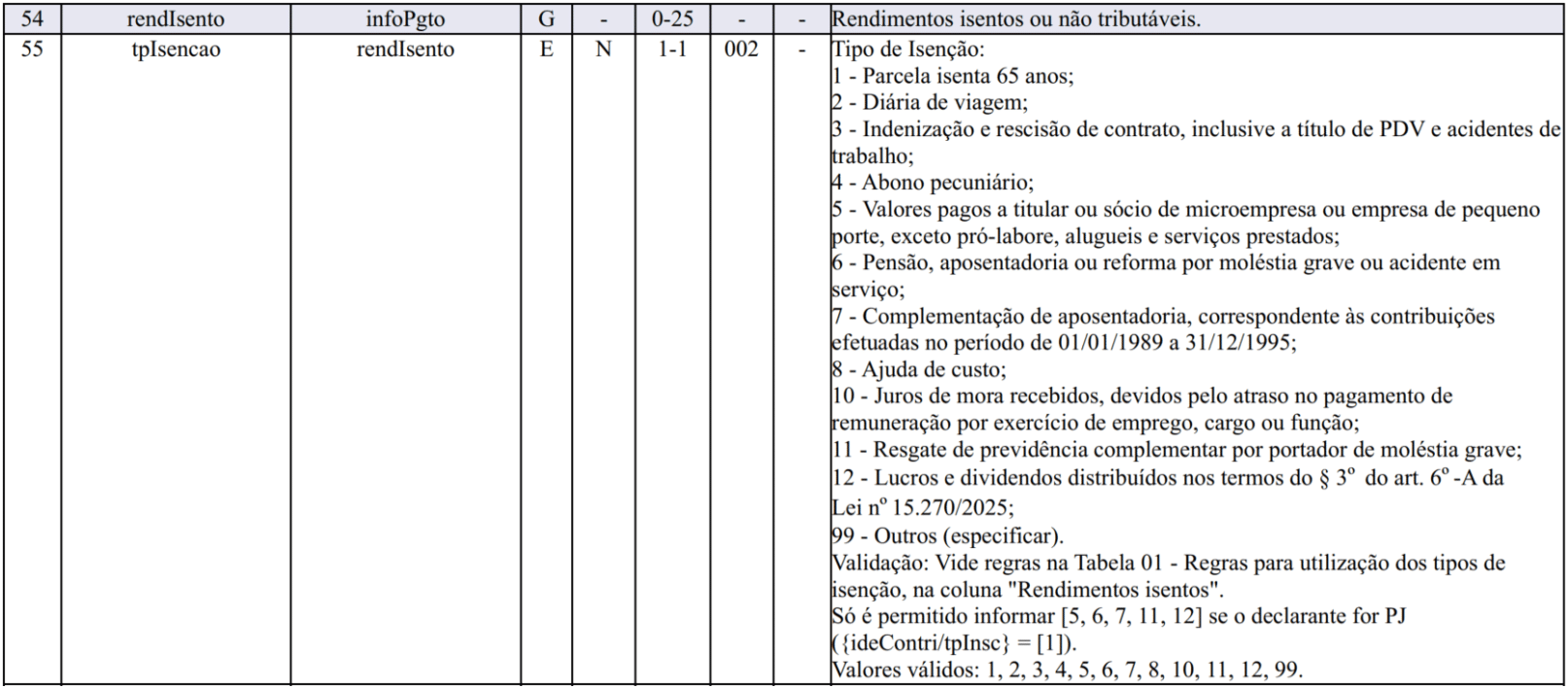

No campo {tpIsencao} do grupo {rendIsento}, foi incluído o código: 12 – Lucros e dividendos distribuídos nos termos do § 3º do art. 6º-A da Lei nº 9.250/1995.

Tabela 01 – Natureza de Rendimentos

Foram realizadas duas alterações importantes na tabela.

A primeira foi a exclusão da utilização do tipo de isenção “5 – Valores pagos a titular ou sócio de microempresa ou empresa de pequeno porte, exceto pró-labore, alugueis e serviços prestados” do código de natureza de rendimento “10001 – Rendimento decorrente do trabalho com vínculo empregatício” com vigência a partir de maio de 2026.

A segunda mudança foi a inclusão do tipo de isenção “12 – Lucros e dividendos distribuídos nos termos do § 3º do art. 6º‑A da Lei nº 15.270/2025” no código de natureza de rendimento “12001 – Lucro e dividendo” com vigência a partir de janeiro de 2026.

Impactos da Nota Técnica nº 02/2026 para empresas e sistemas

As alterações introduzidas pela Nota Técnica nº 02/2026 exigem adequações tanto nos processos internos das empresas quanto nos sistemas responsáveis pela geração da EFD-Reinf.

Na prática, será necessário atualizar os sistemas para incluir o novo tipo de isenção 12, vinculá-lo corretamente à natureza de rendimento 12001 – Lucro e dividendo e descontinuar, a partir da competência maio de 2026, o uso do tipo de isenção 5 em conjunto com a natureza de rendimento 10001.

Também é fundamental garantir que os valores isentos e os valores sujeitos à retenção sejam informados corretamente nos campos específicos do evento R-4010.

Como a vigência da alteração é retroativa a janeiro de 2026, as empresas devem revisar as informações já transmitidas para verificar se será necessário retificar eventos enviados anteriormente.

Qual o prazo de implementação das mudanças Nota Técnica nº 02/2026?

As alterações previstas na Nota Técnica nº 02/2026 possuem efeitos retroativos a 1º de janeiro de 2026.

Além disso, a partir do período de apuração maio de 2026, deixa de ser permitido o uso do tipo de isenção 5 em conjunto com a natureza de rendimento 10001 para distribuição de lucros e dividendos do Simples Nacional.

Na prática, empresas e desenvolvedores devem realizar as adequações o quanto antes, revisando inclusive os eventos já transmitidos em 2026.

Pacote esquemas XSD referentes às mudanças EFD-Reinf Nota Técnica nº 02/2026

No dia 14 de maio de 2026, foram publicados os schemas referentes às alterações da Nota Técnica nº 02/2026 no registro R-4010.

Para acessar os arquivos atualizados, faça o download em: XSD Evento R-4010.

Para quem utiliza os produtos da TecnoSpeed

A TecnoSpeed acompanha continuamente as alterações fiscais e tributárias da EFD-Reinf para manter seus produtos atualizados e em conformidade com a legislação vigente.

Nossa equipe já está avaliando e implementando as adequações necessárias relacionadas à Nota Técnica nº 02/2026, garantindo mais segurança, conformidade e agilidade para nossos clientes.

Sua empresa já está preparada para as mudanças da EFD-Reinf em 2026?

A TecnoSpeed acompanha continuamente as atualizações fiscais para ajudar software houses e desenvolvedores a manterem seus sistemas em conformidade com a legislação.

Com isso você reduz o tempo de desenvolvimento, automatiza processos complexos da EFD-Reinf e garante mais segurança nas entregas da obrigação acessória. Conheça nossas soluções para EFD-Reinf e mantenha seu software preparado para as mudanças da EFD-Reinf.