Com a Reforma Tributária, o IBS vem para substituir o ICMS e o ISS. Saiba como vai funcionar, quais as regras aprovadas e como isso impacta empresas e contribuintes.

O IBS (Imposto sobre Bens e Serviços) é um dos novos tributos propostos na Reforma Tributária e substituirá os atuais ICMS e ISS. O objetivo da mudança é simplificar o sistema tributário brasileiro, tornando a arrecadação mais eficiente e transparente.

Neste artigo, você entenderá como o IBS vai funcionar, quais suas principais características e todas as novidades relacionadas a implementação no novo imposto. Continue lendo!

O que é o IBS – Imposto sobre Bens e Serviços

O IBS é um imposto de caráter geral e indireto sobre consumo, inspirado no modelo de Imposto sobre Valor Agregado (IVA), adotado em diversos países. Ele será cobrado em todas as etapas da cadeia produtiva, mas vai permitir que os contribuintes deduzam os tributos pagos anteriormente, evitando a incidência cumulativa de impostos.

Na prática, o IBS vai unificar dois impostos que incidem sobre bens e serviços, incluindo exploração de bens, direitos tangíveis e intangíveis, e locação de bens. São eles

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços) – atualmente de competência estadual.

- ISS (Imposto sobre Serviços de Qualquer Natureza) – de competência municipal.

Com essa unificação, espera-se uma estrutura tributária mais clara e previsível, facilitando o cumprimento das obrigações fiscais pelas empresas.

Como o IBS será aplicado e quais mudanças ele trará

O IBS é um imposto não cumulativo, ou seja, permite que o contribuinte deduza o imposto pago nas etapas anteriores do processo produtivo. Isso evita a tributação em cascata e torna a carga tributária mais previsível.

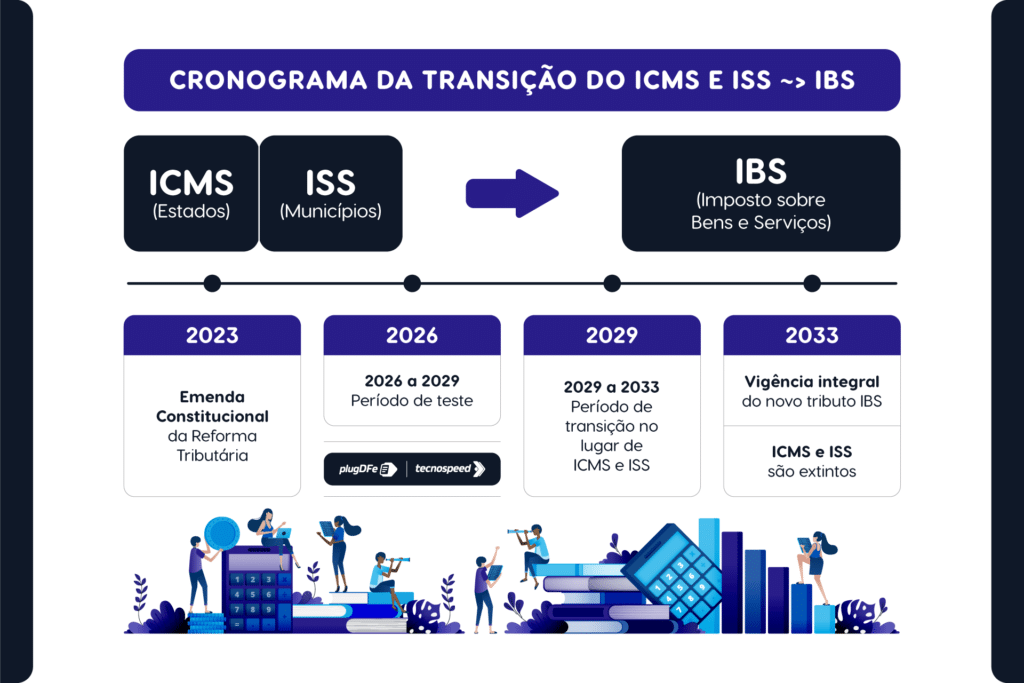

- A implementação do IBS ocorrerá de forma gradual, com um período de transição entre 2026 e 2033. Durante essa fase, ICMS e ISS serão progressivamente reduzidos, enquanto o IBS assumirá sua função.

Para garantir que estados e municípios não percam arrecadação durante essa mudança, haverá um período de compensação financeira. Sendo assim, entre 2029 e 2033, a alíquota do IBS vai compensar os estados e municípios e Distrito Federal pela perda do ICMS e ISS. Os créditos de ICMS existentes poderão ser compensados com o IBS estadual em parcelas mensais ou ressarcidos pelo Conselho Federativo.

A expectativa é que até o final de 2032, o ICMS e ISS sejam eliminados por completo, com o IBS entrando em plena vigência em 2033. Alem disso, a proposta da Reforma Tributária também prevê um período de transição para a distribuição da arrecadação, estabelecendo que a transição para o princípio do destino se dará em 50 anos, entre 2029 e 2078.

Alíquota do IBS: como calcular o Imposto sobre Bens e Serviços

A alíquota do IBS ainda não está definida, pois será determinada por uma lei complementar, proposta pela PEC 45/2019. No entanto, a proposta da PEC 45/2019 prevê um modelo baseado na seguinte estrutura:

- Aplicação de uma alíquota única sobre bens e serviços em determinada localidade

- Possibilidade de redução de 50% para setores: serviços de saúde, educação, medicamentos, transporte público coletivo urbano e semiurbano, produtos agropecuários, alimentos e produtos de higiene da cesta básica, além de atividades artísticas e culturais nacionais.

- Isenções para determinadas categorias de produtos e serviços: medicamentos específicos, Programa Universidade para Todos (ProUni) e produtores rurais pessoa física

Além disso, é importante lembrar que o cálculo do IBS proposto na Reforma Tributária seguirá o princípio da não cumulatividade. Isso significa que o imposto devido em cada etapa do processo produtivo será compensado com o IBS pago anteriormente.

É importante ressaltar que, de acordo com a proposta em tramitação na Câmara, a fiscalização do IBS ficará a cargo do Conselho Federativo, composto pelas Fazendas estaduais e municipais. O grupo deverá ter independência técnica, administrativa, orçamentária e financeira, com decisões tomadas a partir de votos distribuídos de forma paritária entre os entes.

Impacto do IBS para desenvolvedores de software e empresas de tecnologia

A unificação do ICMS e ISS no IBS terá um impacto direto no setor de tecnologia e desenvolvimento de software. Algumas mudanças que podem afetar software houses incluem:

- Simplificação do recolhimento de tributos – Atualmente, empresas de software precisam lidar com diferentes regras de ICMS e ISS dependendo do estado ou município. Com o IBS, haverá uma padronização das alíquotas.

- Adaptação dos sistemas de gestão fiscal – Novos campos e regras precisarão ser incorporados às notas fiscais eletrônicas (NF-e, NFS-e, CT-e, entre outras).

- Mudanças nas alíquotas e isenções – Empresas de software devem monitorar a legislação para entender se suas operações se enquadrarão em alíquotas reduzidas ou isenções.

Diante dessas mudanças, é fundamental que desenvolvedores e empresas de tecnologia estejam preparados para adaptar seus sistemas fiscais ao novo modelo tributário.

Últimas atualizações do IBS na Reforma Tributária

Aprovação da Lei Complementar nº 214/2025 delimita regras para IBS

No dia 16 de janeiro de 2025, o Projeto de Lei 68/2024 foi aprovado, tornando-se a Lei Complementar nº 214/2025. Essa lei delimita as regras gerais aplicáveis ao Imposto sobre Bens e Serviços (IBS), à Contribuição sobre Bens e Serviços (CBS) e ao Imposto Seletivo (IS).

A aprovação da lei representa um grande avanço na regulamentação da Reforma Tributária, estabelecendo diretrizes claras para a transição do atual modelo de tributação para o novo sistema. O texto aprovado mantém a previsão de implementação do IBS de forma gradual, garantindo um período de adaptação para estados, municípios e empresas.

Além disso, a Lei Complementar nº 214/2025 reforça a criação do Comitê Gestor do IBS, órgão responsável pela administração do tributo, assegurando autonomia técnica e operacional para a arrecadação e distribuição da receita entre os entes federativos.

PLP 108/24: regulamentação do IBS segue em discussão na Câmara

Apresentado em 24 de abril de 2024, o Projeto de Lei Complementar (PLP) 108/24, atualmente em análise na Câmara dos Deputados, propõe a criação do Comitê Gestor do IBS, além de regulamentações que incluem:

- Regulamentação da Arrecadação e Processo Administrativo do IBS: estabelece diretrizes para a distribuição da arrecadação e regulamenta o processo administrativo do imposto, visando uma gestão eficiente e transparente.

- Ressarcimento do Saldo Credor do ICMS: trata-se do ressarcimento dos saldos credores do ICMS até 2032, permitindo que esses valores sejam acumulados ou transferidos a terceiros. Os pedidos de ressarcimento devem ser protocolados entre 2033 e 2038, com um prazo de resposta de 24 meses pelo fisco estadual.

- Regulamentação do ITCMD: regula o Imposto sobre Transmissão Causa Mortis e Doação, esclarecendo sua aplicação e consolidando as regras nacionais, embora cada estado mantenha autonomia para definir alíquotas.

- Dispositivos sobre o ITBI: define que o momento da incidência do ITBI é a celebração do contrato, e não o registro em cartório. A base de cálculo será o valor venal do bem.

O PLP também aborda infrações, sanções, penalidades, e a distribuição da receita do IBS Reforma Tributária entre estados, municípios e o Distrito Federal. Esta proposta de reforma tributária busca maior clareza e eficiência na arrecadação e gestão de tributos no Brasil e aguarda a análise e aprovação do Congresso Nacional.

Notas Técnicas relacionadas ao IBS

Embora as discussões envolvendo o IBS na Reforma Tributária estejam em andamento no Congresso Nacional, algumas notas técnicas já foram publicadas, trazendo informações sobre como ficarão os grupos e campos de determinados documentos fiscais eletrônicos.

- NFS-e Nacional estão previstas na Nota Técnica nº 004, publicada em junho de 2025 no Portal da Nota Fiscal de Serviço eletrônica, atualiza o layout da Declaração de Prestação de Serviço (DPS) e da Nota Fiscal de Serviço eletrônica (NFSe), anteriormente divulgados na Nota Técnica nº 001, nº 002 e nº 003.

- CT-e, CT-e OS, BP-e, NF3-e, e NFCom, foi publicada a Nota Técnica 2025.001IBS/CBS,

- NF-e e NFC-e temos a Nota Técnica 2025.002 IBS/CBS/IS. Tratam-se de uma primeira versão das notas técnicas, as discussões envolvendo a Reforma Tributária seguem junto ao Congresso Nacional, e novas versões já estão previstas.

Além disso, o Ajuste SINIEF 24/2024, publicado em 12 de dezembro de 2024, apresentou de forma padronizada os documentos fiscais eletrônicos que deverão conter campos e registros de dados referentes ao IBS, CBS e IS:

- Nota Fiscal Eletrônica – NF-e;

- Conhecimento de Transporte Eletrônico – CT-e;

- Manifesto Eletrônico de Documentos Fiscais – MDF-e;

- Nota Fiscal de Consumidor Eletrônica – NFC-e;

- Bilhete de Passagem Eletrônico – BP-e;

- Nota Fiscal de Energia Elétrica Eletrônica – NF3-e;

- Conhecimento de Transporte Eletrônico para Outros Serviços – CT-e OS;

- Guia de Transporte de Valores Eletrônica – GTV-e;

- Declaração de Conteúdo eletrônica – DC-e;

- Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom.

Diferenças entre CBS, IS e IBS na Reforma Tributária

Com a Reforma Tributária, além do IBS, foram criados outros dois impostos: a CBS (Contribuição sobre Bens e Serviços) e o IS (Imposto Seletivo). Esses tributos substituirão diversos impostos atualmente vigentes.

A principal diferença entre eles está na competência tributária. Enquanto o IBS será gerenciado pelos estados e municípios, o CBS é um tributo federal, que substitui o PIS e COFINS. Já o IS terá caráter regulatório, incidindo sobre produtos considerados prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas.

Prepare seu software para o novo IBS com ajuda de um curso

A Reforma Tributária trará mudanças profundas na tributação sobre consumo no Brasil, e o IBS um dos protagonistas dessas mudanças. Para desenvolvedores de software, esse cenário impacta diretamente na emissão de documentos fiscais eletrônicos e na parametrização de alíquotas dentro de ERPs.

Se você deseja aprofundar seus conhecimentos sobre o IBS e as demais novidades da Reforma Tributária, o Curso de Reforma Tributária para Desenvolvedores da TecnoSpeed é a ferramenta ideal para você e sua equipe.