Entenda o novo marco da Reforma Tributária: a obrigatoriedade de IBS e CBS em documentos fiscais começa em agosto de 2026. Evite rejeições!

A contagem regressiva para um dos passos mais práticos e importantes da Reforma Tributária já começou. A partir de agosto de 2026, as empresas do regime regular enfrentarão uma mudança crucial: o preenchimento dos campos relativos ao IBS e à CBS passará a ser obrigatório e sistêmico. O período de “testes sem consequências” está chegando ao fim. Na prática, isso significa que a ausência dessas informações não será mais tolerada pelos servidores da SEFAZ e da Receita Federal do Brasil.

Início da obrigatoriedade de IBS e CBS nos documentos fiscais

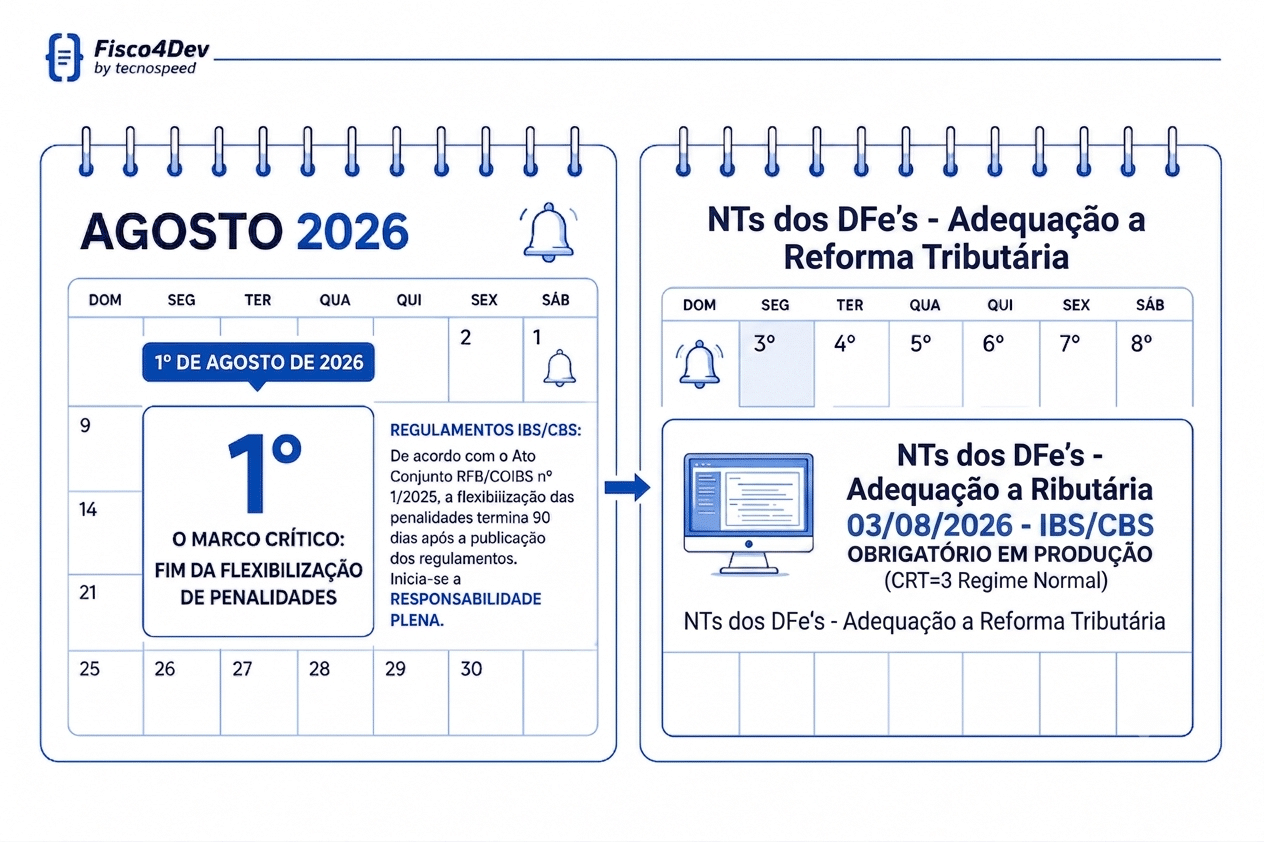

Foi publicada a atualização das Notas Técnicas da Reforma Tributária para todos os documentos fiscais, restabelecendo a regra de validação que impede a emissão de notas sem o preenchimento dos campos referentes ao IBS e à CBS.

Com isso, a partir de 03 de agosto de 2026, não será permitida a emissão de qualquer documento fiscal eletrônico de emissão obrigatória sem o devido preenchimento desses novos campos. Eles deverão conter inclusive a chamada alíquota teste de 1% (composta por 0,1% de IBS e 0,9% de CBS).

A obrigatoriedade de IBS e CBS deixa de ser apenas uma previsão legal e passa a ser uma barreira sistêmica real. Diante disso, é fundamental compreender quais documentos serão afetados por essa virada de chave.

O que acontece com notas fiscais sem IBS e CBS em agosto?

Após a publicação dos regulamentos do IBS e da CBS, ficou evidente o fim da flexibilização que permitia deixar de destacar esses tributos. Para regulamentar a mudança, o governo publicou um robusto pacote de Notas Técnicas cobrindo todos os modais de operação:

- NF-e e NFC-e: Nota Técnica 2025.002 v.1.40;

- CT-e, CT-e OS e GTV-e: Nota Técnica 2026.002 RTC v.1.00;

- NFCom : Nota Técnica 2026.002 RTC v.1.00;

- NF3e: Nota Técnica 2026.002 RTC v.1.00;

- BPe e BPeTA: Nota Técnica 2026.002 RTC v.1.00;

- NFAg: Nota Técnica 2026.002 RTC v.1.00;

- NFGas: Nota Técnica 2026.002 RTC v.1.00.

A partir de 03 de agosto, caso o documento seja emitido sem o destaque desses tributos, a nota fiscal será rejeitada automaticamente pelo sistema autorizador. A emissão ficará bloqueada, travando a operação e o fluxo de mercadorias da empresa.

O cenário particular da NFS-e Nacional

Diferente dos documentos autorizados pelas SEFAZ estaduais, a Nota Fiscal de Serviço Eletrônica (NFS-e) possui um fluxo descentralizado, que é operado por municípios e provedores de tecnologia. Ao longo deste ano, muitas prefeituras e provedores chegaram a atualizar seus layouts para incluir campos da Reforma Tributária, como o grupo de tributação e o código cClassTrib de IBS/CBS. No entanto, na prática, muitas empresas continuavam emitindo suas NFS-e sem preencher as informações de IBS e CBS. Isso acontecia porque o Ambiente de Dados Nacional (ADN) da NFS-e recebia os arquivos XML e integrava os dados básicos de sincronização sem validar de forma impeditiva a presença ou os cálculos de IBS e CBS.

Porém, essa flexibilidade chega ao fim em 3 de agosto de 2026 com a ativação das regras de validação que tornam os grupos de IBS e CBS obrigatórios. Sendo assim, os municípios e provedores provavelmente começarão a publicar novos layouts e terão que correr contra o tempo para atualizar suas estruturas.

Para essa nova etapa de validação, o leiaute base exigido será composto pela Nota Técnica SE/CGNFS-e nº 004 acrescida do campo específico tpRetPisCofins, que foi definido na Nota Técnica SE/CGNFS-e nº 007.

Como evitar a rejeição “IBS/CBS não informado”?

Se os grupos de informações do imposto estiverem ausentes no arquivo XML, o ambiente da SEFAZ retornará o erro de IBS/CBS não informado. Para alinhar sua software house ou equipe de faturamento antes do prazo, certifique-se de adequar dois pontos principais no layout:

- Tributação por Item: Preenchimento dos campos de alíquota efetiva e valor do IBS e da CBS, além de campos correlatos (como diferimento, monofasia ou crédito presumido).

- Grupo de Totais (Grupo W03): Inclusão da totalização dos valores de IBS e CBS no grupo geral de totais da nota para garantir a consistência do arquivo.

Quando começam as penalidades na ausência das informações de IBS e CBS?

A definição do prazo para aplicação de penalidades foi estabelecida pelo Ato Conjunto RFB/CGIBS nº 1/2025, que previu um período de adaptação de três meses após a regulamentação (maio, junho e julho).

Oficialmente, o prazo de carência para a aplicação de multas encerra-se em 31 de julho de 2026. Portanto, a partir de 1º de agosto de 2026, as empresas não optantes do Simples Nacional já ficam legalmente sujeitas a penalizações por falta de informações nos documentos fiscais eletrônicos.

2026: Ano de testes e transição assistida

Apesar do rigor sistêmico que bloqueia as notas, é importante acalmar o caixa da empresa: 2026 funciona estritamente como um ano de testes e ambientação.

Esse modelo de transição assistida permite que o contribuinte adapte seus sistemas e envie seus documentos com a alíquota de 1% sem a obrigatoriedade de recolhimento financeiro. Trata-se de um período informativo. Por outro lado, a Receita Federal e o Comitê Gestor utilizam esses dados reais para testar o comportamento do ecossistema e calibrar as alíquotas efetivas dos próximos anos.

O risco imediato em agosto, portanto, não é o desembolso de dinheiro, mas sim o risco operacional de ter o faturamento travado por rejeição de layout.

Como as empresas e software houses devem se preparar?

Diante do cenário de mudanças iminentes, o planejamento estratégico precisa se transformar em ações imediatas para desenvolvedores e gestores contornarem o bloqueio das notas:

- Adaptar os layouts dos DFe’s: É preciso correr com a estruturação dos novos campos destinados ao IBS e à CBS e adaptar os layouts dos arquivos XML às novas Notas Técnicas.

- Regras de cálculo e classificação: Torna-se fundamental revisar as parametrizações, as classificações das operações das empresas e as novas regras de cálculo automáticas que envolvem o destaque da alíquota experimental de 1%.

- Simulação de cenários: Simule as operações mais críticas do dia a dia dos clientes: vendas com os novos campos de IBS e CBS, os novos eventos apresentados nas Notas Técnicas de adequação da Reforma, prestações de serviço e outras operações estratégicas.

- Validação de emissão: Utilize o ambiente de homologação da SVRS para validar a geração dos arquivos de teste e checar a consistência das informações, como NCM e classificação tributária de IBS e CBS.

- Motores de cálculo automatizados: Utilizar ferramentas capazes de calcular as regras do IBS e CBS (e o futuro Imposto Seletivo) elimina o risco de o seu cliente ter notas rejeitadas por layouts e cálculos defasados na hora do faturamento.

- APIs de fácil integração: Não gaste tempo de desenvolvimento tentando reinventar a roda ou recriar estruturas complexas do zero. Contar com APIs de emissão especializadas e prontas para a reforma absorve a complexidade técnica e faz o seu software conversar perfeitamente com os ambientes autorizadores de forma rápida.

- Investimento em treinamento: O time fiscal e de suporte das software houses precisa entender a fundo as regras de não cumulatividade e o funcionamento dos novos documentos eletrônicos. Buscar Cursos da Reforma Tributária e realizar um diagnóstico ou consultoria focada no nicho de atuação do seu software ajudará a mapear gargalos antes que o prazo expire.

Prepare seu software para a obrigatoriedade de IBS e CBS!

Quando a sua software house prepara a tecnologia com inteligência fiscal embarcada, você automaticamente protege toda a sua carteira de clientes. Eles passam a emitir documentos sem erros, realizam os testes necessários de forma intuitiva e ficam completamente protegidos.

Para resolver essa dor de cabeça e garantir que seu sistema esteja 100% adequado antes do fim do prazo de flexibilização, o PlugNotas agora conta com a Calculadora da Reforma Tributária integrada diretamente à sua API.

Não perca tempo recriando a roda e correndo o risco de estourar os prazos legais. Integre a API do PlugNotas com a Calculadora da Reforma Tributária, garanta o correto destaque de IBS e CBS e blinde o seu software hoje mesmo!