Entenda como as Notas Fiscais de Débito e Crédito impactam a apuração do IBS e CBS na Reforma Tributária. Evite erros e prepare sua empresa para 2026.

A Reforma Tributária brasileira está redesenhando a forma como as empresas documentam e ajustam suas operações fiscais. A substituição de tributos como PIS, Cofins, ICMS e ISS pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços) traz consigo um novo modelo de apuração: mais automatizado, mais fiscalizado e com exigência de dados estruturados.

Nesse novo contexto, as Notas Fiscais de Débito e Crédito apresentados na NT RT 2025.002 passam a ocupar um papel central. Muito além de simples documentos internos ou administrativos, esses arquivos eletrônicos agora fazem parte do processo oficial de ajuste fiscal. Sua função é formalizar alterações no cálculo do IBS e da CBS, permitindo que o contribuinte aumente ou reduza o valor do imposto apurado com base em eventos posteriores à operação original.

Essas notas são exigidas para situações como cobrança de multa e juros, renegociação de valores, pagamento antecipado, perdas em estoque, entre outros casos. A emissão correta desses documentos será decisiva para garantir o aproveitamento dos créditos tributários, a conformidade com o fisco e a segurança jurídica nas operações.

A seguir, você entenderá em detalhes como funcionam essas novas finalidades da NF-e, suas aplicações práticas e os cuidados técnicos necessários para evitar rejeições e inconsistências na apuração assistida.

O que são Notas Fiscais de Débito e Crédito?

As Notas Fiscais de Débito e Crédito são instrumentos reconhecidos para documentar ajustes posteriores em operações comerciais e fiscais.

Com a Reforma Tributária, essas finalidades passam a ser utilizadas na NF-e modelo 55, com impactos diretos na apuração dos tributos.

Atenção: a interpretação dos termos “débito” e “crédito” é sempre feita do ponto de vista do emitente:

- Nota Fiscal de Débito: representa um aumento no imposto devido pelo emitente (e uma redução no crédito do destinatário).

- Nota Fiscal de Crédito: representa uma redução no imposto devido pelo emitente (e um aumento no crédito do destinatário).

Essas notas são utilizadas exclusivamente para ajustes relacionados ao IBS e CBS e não devem ser usadas para ICMS ou IPI, exceto em exceções à legislação vigente.

Abaixo existe um quadro para entender melhor quais tipos de notas de finalidade de débito e crédito e quando utilizar:

Tipos de Nota Fiscal de Débito (finNFe = 6)

As Notas Fiscais de Débito são utilizadas para registrar acréscimos no valor do IBS/CBS a recolher pelo emitente, com base em eventos supervenientes à operação principal.

| Código | Tipo de Nota de Débito | Quando usar |

| 01 | Transferência de créditos para cooperativas | Quando o cooperado transfere créditos não utilizados à cooperativa em regime especial. |

| 02 | Anulação de crédito por saídas imunes/isentas | Quando um crédito é usado em operação imune ou isenta e precisa ser estornado. |

| 03 | Débitos de notas não processadas | Quando uma NF de fornecimento não é reconhecida na apuração, deve ser referenciada e emitida pelo próprio CNPJ. |

| 04 | Multa e juros | Quando há recebimento de valores por atraso no pagamento, exigindo novo débito de IBS/CBS com base na nota original. |

| 05 | Transferência de crédito na sucessão | Quando a empresa sucedida transfere créditos remanescentes para a(s) sucessora(s). |

| 06 | Pagamento antecipado | Quando o cliente paga antes da entrega, e o IBS/CBS precisa ser recolhido imediatamente. |

| 07 | Perda em estoque (Perecimento, Perda, Furto, Roubo) | Quando ocorre perda de bens em estoque é necessário estornar o crédito de aquisição e serviços vinculados. |

| 08 | Desenquadramento do Simples Nacional | Quando a empresa migra para o regime normal, precisa ajustar seus saldos de crédito e débito de IBS/CBS. |

Tipos de Nota Fiscal de Crédito (finNFe = 5)

As Notas Fiscais de Crédito são usadas para reduzir o imposto devido pelo emitente e, quando aplicável, gerar crédito ao destinatário.

| Código | Tipo de Nota de Crédito | Quando usar |

| 01 | Multa e juros | Quando o fornecedor não emite nota de débito sobre juros/multa, o cliente pode emitir e exigir crédito de IBS/CBS. |

| 02 | Crédito presumido na ZFM | Quando a empresa tem direito ao crédito presumido de IBS/CBS nas operações com a Zona Franca de Manaus. |

| 03 | Retorno por recusa ou não localização | Quando o bem não é entregue, e não há fato gerador de IBS/CBS. A nota de crédito desfaz o débito. |

| 04 | Redução de valores | Quando há erro de valor ou entrega parcial, e não é mais possível cancelar a NF original. |

| 05 | Transferência de crédito na sucessão | Quando a empresa sucedida está inapta e a sucessora emite nota para apropriar os créditos restantes. |

| 06 | Retorno por recusa parcial na entrega; |

Quando o bem é entregue parcialmente, e não há fato gerador de IBS/CBS. |

Estrutura técnica: o que deve constar no XML?

Para que a emissão da nota fiscal de finalidade de débito ou crédito seja aceita e válida para fins fiscais, é essencial preencher corretamente os seguintes campos do XML:

- finNFe:

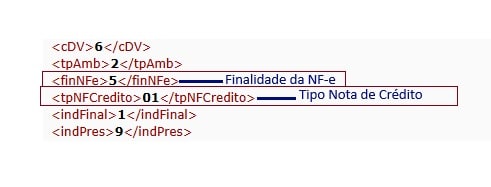

- 5 = Nota Fiscal de Crédito e tpNFCredito = Códigos que indicam o motivo específico da nota. Exemplo:

-

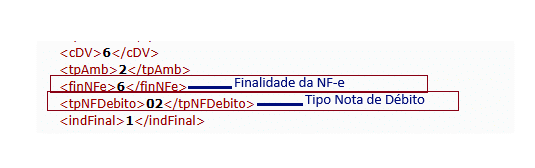

- 6 = Nota Fiscal de Débito e tpNFDebito = Códigos que indicam o motivo específico da nota. Exemplo:

- vIBS / vCBS:Valor do imposto devido ou creditado.

- cClassTrib: Código de Classificação Tributária do item.

- Referência à NF-e original: Determinados códigos de tpNFCredito e tpNFDebito obrigam informar a chave de acesso no grupo DFeReferenciado.

Alerta técnico: Regra de Validação 1001

A Sefaz estabeleceu uma regra que impede o uso de notas com finalidade de débito/crédito (finNFe = 5 ou 6) quando há tributos diferentes de IBS e CBS informados no XML. rejeição: “NF-e com finalidade de débito ou crédito somente para IBS/CBS” Exceção: tpNFCredito = 3 (Retorno por Recusa ou Não Localização) não será rejeitada mesmo com esses campos preenchidos.

Novas exceções podem surgir pois recentemente tivemos a publicação do Ajuste Sinief 49 e 47 que estabelecem que algumas finalidades como recusa total na entrega ou por não localização vão ser gerados para ICMS, porém ainda precisa ser operacionalizado em Nota Técnica, por tanto é fundamental ficar atento ao preenchimento do grupo para não cair em rejeições ao emitir notas de finalidade Débito ou de Crédito.

O que muda na prática?

Com a chegada do IBS e da CBS, operações que antes eram tratadas apenas com lançamentos internos — como multa, juros, devoluções, adiantamentos ou perdas de estoque — agora vão exigir emissão obrigatória de NF-e, com finalidade específica: Débito (finNFe = 6) ou Crédito (finNFe = 5).

Essas notas passam a ter efeito fiscal direto, sendo essenciais para ajustar os saldos de imposto na apuração assistida. Ou seja: o fisco só vai reconhecer créditos ou débitos se eles estiverem devidamente documentados e tecnicamente válidos. Além disso, não será possível emitir notas “por emitir” ou fazer ajustes genéricos. Cada nota deve conter a finalidade correta, o motivo do ajuste (tpNFDebito ou tpNFCredito), a classificação tributária (cClassTrib) e o CST compatível com a operação. O preenchimento incorreto pode gerar rejeição, glosa de crédito ou inconsistência na apuração.

A lógica agora é técnica e fiscal: quem não emitir da forma correta, não apura corretamente — e pode pagar mais imposto ou perder créditos válidos.

O Ajuste SINIEF 49/2025 e o impacto nas Notas de Débito e Crédito na Prática

O Ajuste SINIEF 49/2025 (com efeitos a partir de 3 de agosto de 2026, conforme adiado pelo Ajuste 15/2026) funciona como um verdadeiro “laboratório” e harmonização tecnológica para a Reforma Tributária. Ele regulamenta a utilização prática das novas finalidades de NF-e: a Nota de Débito (finalidade 6) e a Nota de Crédito (finalidade 5) para o ICMS atual, desenhando o exato fluxo de ajustes que será exigido no futuro para o IBS e a CBS.

A grande vantagem desse ajuste é que ele não cria novas obrigações acessórias, mas atua como um facilitador: impede que a transição para a Reforma Tributária multiplique a emissão de notas fiscais nas operações do dia a dia, unificando os ajustes de tributos federais e estaduais no mesmo documento.

O ajuste padroniza nacionalmente e acaba com as soluções improvisadas em quatro situações críticas:

- Venda para Entrega Futura: Separa o fato financeiro do físico. O adiantamento gera uma Nota de Débito (tipo 06) e a entrega física gera a nota de venda normal referenciando a anterior.

- Perda, Roubo ou Deterioração de Estoque: Exige a emissão de uma Nota de Débito (tipo 07) contra o próprio emitente, com justificativa detalhada e estorno do ICMS creditado na entrada.

- Redução de Valores ou Quantidades: Quando o prazo de cancelamento expira, o contribuinte emite uma Nota de Crédito (tipo 04) de entrada redutora vinculada à nota original.

- Retorno por Recusa ou Não Localização: Regulamentado de forma simplificada pelo Ajuste 8/2026, exige a emissão de uma Nota de Crédito (entrada) de retorno, exigindo a amarração de eventos eletrônicos do transportador (Insucesso na Entrega) e do destinatário (Operação Não Realizada).

Para os desenvolvedores de sistemas de gestão, o Ajuste 49/2025 exige o fim dos fluxos de faturamento lineares. Os ERPs precisam implementar:

- Novos Layouts e Validações: Suporte completo aos campos

finNFe(5 e 6),tpNFDebitoetpNFCredito. - Rastreabilidade Rígida: Bloqueios que impeçam a emissão de notas de crédito ou novas notas de entrega sem a vinculação e validação exata da chave de acesso do documento original (

refNFe). - Integração de Eventos de DF-e: Automação para validar se os eventos de recusa da transportadora ou do cliente foram registrados antes de autorizar a nota de retorno, mitigando riscos fiscais automáticos para o cliente.

Novas notas fiscais serão obrigatórias a partir de 2026

A partir de janeiro de 2026, diversas operações que hoje não exigem emissão de nota fiscal passarão a demandar a emissão de Notas Fiscais de Débito ou Crédito com finalidades específicas. Exemplos:

- Cobrança de multa e juros por atraso → exigirá Nota de Débito/Crédito

- Antes, esse valor era lançado apenas no sistema financeiro ou por meio de uma nota de débito sem valor fiscal. A partir de 2026, será obrigatória a emissão de NF-e de Débito ou Crédito, com destaque do IBS e CBS no momento do recebimento dos valores.

- Pagamento antecipado → exigirá Nota de Débito

- No caso de pagamentos antecipados, que hoje são registrados apenas como recebimento contábil ou financeiro, será necessário emitir uma NF-e de Débito do tipo 06 assim que o valor for recebido. Essa nota deverá ser referenciada posteriormente na nota de fornecimento, para evitar duplicidade na apuração.

- Retorno por recusa total na entrega ou por não localização do destinatário; → exigirá Nota de Crédito

- Se o cliente recusar a entrega da mercadoria ou não for localizado, hoje o retorno costuma ser registrado no sistema de forma simbólica, sem nota fiscal específica. Com o novo modelo, essa situação exigirá a emissão de uma NF-e de Crédito do tipo 03, com o próprio emitente como destinatário, para anular o débito de IBS e CBS gerado na nota original.

- Transferência de crédito na sucessão → exigirá Nota de Crédito ou Débito

- Nas operações de fusão, cisão ou incorporação, a transferência de créditos de tributos que hoje é feita por ajustes contábeis deverá ser formalizada por meio de NF-e de Débito ou de Crédito do tipo 05, dependendo da empresa que estiver apta a emitir o documento (sucedida ou sucessora).

- Desenquadramento do Simples Nacional → exigirá Nota de Débito

- Nas operações onde a empresa desenquadrado do simples nacional é preciso agora recolher os saldos de IBS e CBS, por tanto será preciso emitir nota de finalidade de Débito para efetivar os valores na apuração assistida.

Esses casos agora exigem emissão eletrônica de documentos fiscal com XML válido e autorizado, com destaque da classificação correta e valores de IBS e CBS, exigindo parametrizações específicas no ERPs e integração com o ambiente nacional da NF-e.

Notas Fiscais de Débito e Crédito e seu impacto na Apuração Assistida

Com a adoção do IVA Dual, representado pelo IBS e pela CBS, a forma como as empresas apuram seus tributos muda completamente. Agora, é o próprio Fisco quem interpreta os documentos fiscais eletrônicos para montar a apuração, com base nas notas fiscais e eventos vinculados.

Se uma operação mudou, mas não há um evento fiscal correspondente, a alteração simplesmente não será considerada. E se o evento existir, mas for mal classificado, o cálculo resultará em distorções nos débitos e créditos. Sendo assim, as Notas fiscais de débito e crédito passam a ser mais do que documentos contábeis: elas são o instrumento oficial para comunicar alterações que impactam diretamente os valores devidos. Por isso, precisam estar corretamente preenchidas e classificadas, com todos os campos obrigatórios informados conforme as regras da NF-e.

Neste novo modelo de apuração assistida, o contribuinte perde a autonomia total sobre os cálculos. Apenas notas válidas e tecnicamente corretas terão efeito fiscal. Isso significa que erros, omissões ou informações inconsistentes impedirão o aproveitamento de crédito ou gerarão divergências na apuração.

FAQ — Dúvidas Frequentes Notas Fiscais de Débito e Crédito

- Em 2026 será possível emitir Notas Fiscais de Débito e Crédito?

As Notas Fiscais de Débito e de Crédito com finalidade específica passam a ser obrigatórias a partir de janeiro de 2026 para ajustes tributários de IBS e CBS. As empresas precisam apenas verificar o cronograma pois Simples Nacional e MEI o início das operações de IBS e CBS está marcado para 2027. - Essas notas substituem ICMS ou IPI?

Não. As Notas de Débito e Crédito são exclusivas para ajustes de IBS e CBS, conforme definido na NT RT 2025.002 e na LC 214/2025. - E se eu continuar fazendo ajustes só no sistema contábil?

O Fisco não vai reconhecer ajustes não documentados eletronicamente. Sem nota, sem efeito fiscal. - Posso emitir nota de crédito ou débito para ICMS?

A princípio, não. Mas alguns exceções já constam na NT RT 2025.001 como recusa na entrega e demais estão em análise para permitir aplicação conjunta com ICMS. Aguardando Nota Técnica. - Posso emitir uma nota genérica de ajuste de crédito ou débito com valor cheio?

Não. Toda nota deve ter um motivo técnico claro (tpNFDebito ou tpNFCredito), referenciar a operação original (quando necessário), e usar CST e cClassTrib compatíveis.

Mantenha seu software atualizado com as mudanças da Reforma Tributária

A Nota Técnica Reforma Tributária 2025.002 IBS/CBS/IS trouxe mudanças significativas na NF-e e NFC-e, incluindo as novas finalidades de Notas Fiscais de Débito e Crédito. O prazo para adaptação já começou, e a implementação será obrigatória a partir de janeiro de 2026.

Para garantir conformidade, é essencial que sua empresa esteja 100% preparada com uma solução que acompanha as atualizações fiscais de forma ágil e eficiente.