[Atualizado com a Tabela 2025] Veja a importância da Tabela ICMS para o cálculo de impostos interestaduais no Brasil. Separamos um material completo para você, desenvolvedor.

Como você já deve saber, o ICMS é o imposto que incide sobre a circulação de mercadorias e prestações de serviços de transporte interestadual, intermunicipal e de comunicação.

Muito se pergunta sobre as alíquotas e especificidades do ICMS. Ocorre que se trata de um imposto seletivo e de competência estadual, assim, cada estado possui autonomia para estabelecer as próprias alíquotas conforme os interesses e estratégias definidos.

A identificação correta das situações de incidência, da base de cálculo e da alíquota a ser aplicada é de extrema importância para a emissão dos documentos fiscais pela empresa, um documento livre de erros é fundamental para evitar multas e problemas com o Fisco.

Para aprofundar um pouco mais o seu conhecimento sobre esse imposto, continue conosco neste artigo.

Confira!

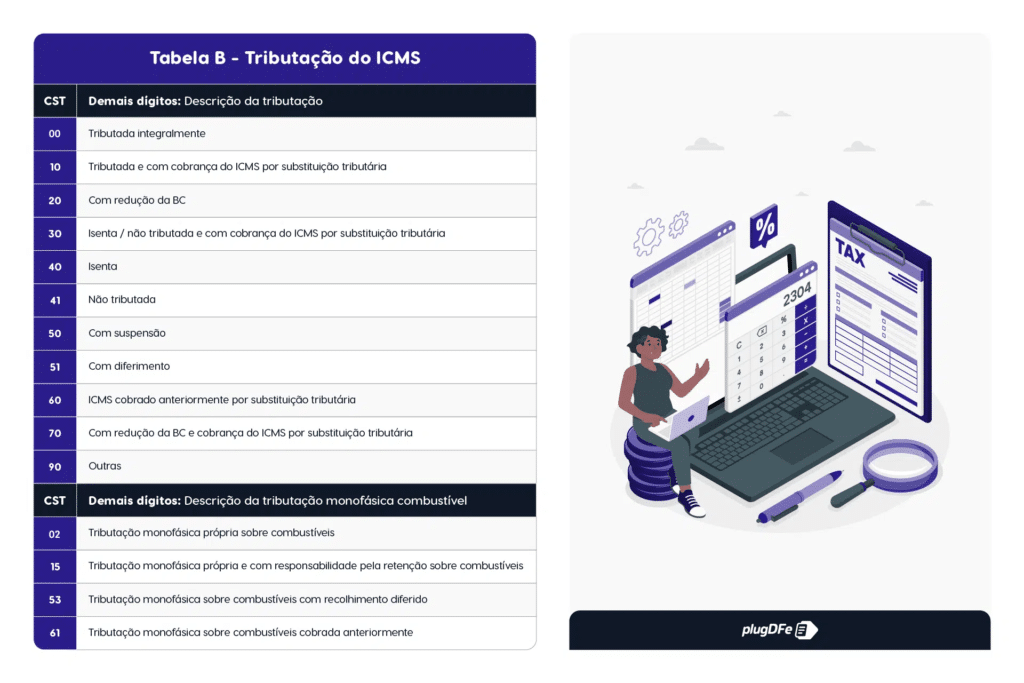

Tabela CST ICMS

O Código da Situação Tributária – CST é uma numeração composta por 03 dígitos, responsável por indicar a origem da mercadoria e definir a forma de tributação incidente.

O primeiro dígito informa a origem da mercadoria ou serviço e os demais dígitos indicam a forma de tributação. Sendo assim, unimos o primeiro dígito da Tabela ‘A’ ICMS – Origem da mercadoria ou serviço com segundo dígitos da Tabela ‘B’ – Tributação pelo ICMS.

Importante ressaltar que uma nova regulamentação publicada em fevereiro de 2023, impôs a adição de novos CSTs, apresentados no Ajuste Sinief Nº 1/2023 inserido o CST 02, 15, 53, 61. Esses códigos ficam acrescidos à “Tabela B – Tributação do ICMS” do Anexo I – CÓDIGO DE SITUAÇÃO TRIBUTÁRIA – CST – do Convênio s/nº, de 15 de dezembro de 1970, para regularizar a tributação monofásico sobre combustíveis.

Tabela A – Origem da mercadoria ou serviço

Tabela B – Tributação do ICMS

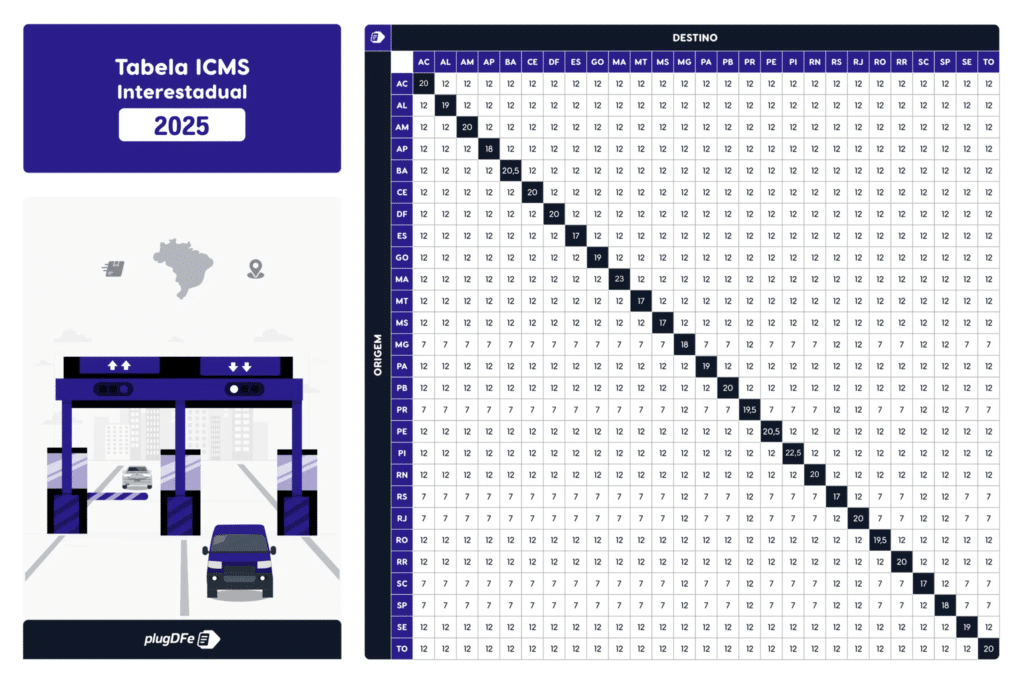

Tabela ICMS interestadual

Os profissionais que lidam rotineiramente com os cálculos e valores do ICMS precisam manter-se atualizados e atentos à legislação de cada estado.

A tabela ICMS é muito utilizada no momento de emitir notas fiscais, guia de diferencial de alíquota e outros documentos fiscais.

Vale ressaltar que os estados possuem autoridade para conceder benefícios como isenção ou redução da base de cálculo, logo, as alíquotas podem sofrer variações.

Tabela ICMS 2025

Desde 2024, diversos estados brasileiros aumentaram suas alíquotas internas de ICMS. Uma das principais razões para essas mudanças é a implementação da Reforma Tributária. É importante destacar que, além da alíquota básica, que se aplica à maioria das mercadorias, outros percentuais também foram alterados em alguns estados. Portanto, é fundamental analisar a legislação interna de cada um deles.

Os estados do Acre, Maranhão, Piauí e Rio Grande do Norte alteraram as alíquotas internas do ICMS, com vigência a partir de 2025. Abaixo, apresentamos um resumo das alterações, incluindo os percentuais e as fundamentações legais correspondentes.

- Acre: a partir de 01/04/2025, a alíquota passa de 19% para 20% conforme a Lei Complementar 481/2024;

- Maranhão: a partir de 23/02/2025, a alíquota passa de 22% para 23% conforme a Lei 12.426/2024;

- Piauí: a partir de 01/04/2025, a alíquota passa de 21% para 22,5% conforme a Lei 8.558/2024;

- Rio Grande do Norte: a partir de 20/03/2025, a alíquota passa de 18% para 20%, conforme a Lei 11.999/2024.

Sabemos que as mudanças nas alíquotas do ICMS podem gerar dúvidas. Por isso, criamos um tópico de discussão no Fórum Fisco4Dev, na Casa do Desenvolvedor. Participe clicando aqui!

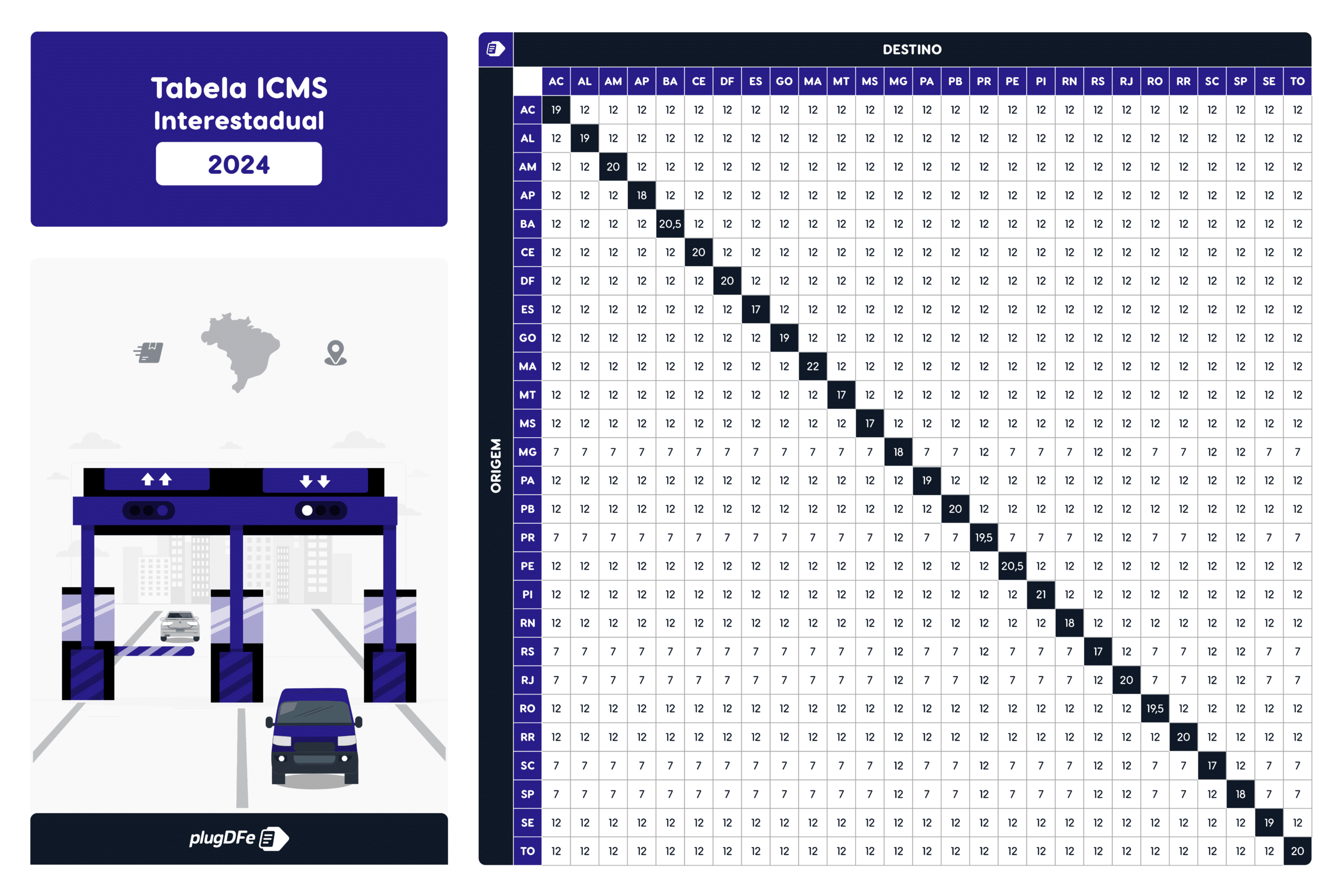

Tabela ICMS 2024

Em 2024, ocorreram diversas mudanças nas alíquotas do ICMS. Essas alterações estão relacionadas à implementação da Reforma Tributária, que trouxe mudanças significativas na autonomia dos estados em relação ao imposto. Como consequência, muitos estados optaram por elevar suas alíquotas, buscando otimizar a arrecadação.

Veja abaixo quais foram os estados que sofreram com alterações na alíquota geral do ICMS e suas bases legais:

- Bahia: a partir de 07/02/2024, a alíquota passa de 19% para 20,5% segundo a Lei nº 14.629/2023;

- Ceará: a partir de 01/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 18.305/2023;

- Distrito Federal: a partir de 21/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 7.326/2023;

- Goiás: a partir de 01/04/2024, a alíquota passa de 17% para 19% segundo a Lei 22.460/2023;

- Maranhão: a partir de 19/02/2024, a alíquota passa de 20% para 22% segundo a Lei nº 12.120/2023;

- Paraíba: a partir de 01/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 12.788/2023;

- Paraná: a partir de 18/03/2024, a alíquota passa de 19% para 19,5% segundo a Lei 1.029/2023;

- Pernambuco: a partir de 01/01/2024, a alíquota passa de 18% para 20,5% segundo a Lei nº 18.305/2023;

- Rio Grande do Norte: a partir de 01/01/2024, a alíquota passa de 20% para 18% segundo a Lei nº 11.314/2022;

- Rio de Janeiro: a partir de 20/03/2024, a alíquota passa de 18% para 20% segundo a Lei 10.253/2023;

- Rondônia: a partir de 12/01/2024, a alíquota passa de 17,5% para 19,5% segundo a Lei nº 5.629/2023 e Lei nº 5.634/2023;

- Tocantins: a partir de 01/01/2024, a alíquota passa de 18% para 20% segundo a Lei nº 4.141/2023 – ADI 7375.

O estado do Espírito Santo havia se manifestado, majorando a alíquota geral do ICMS de 17% para 19,5%, mas nos últimos dias de dezembro de 2023 voltou atrás e manteve a alíquota atual. (Lei nº 12020/2023)

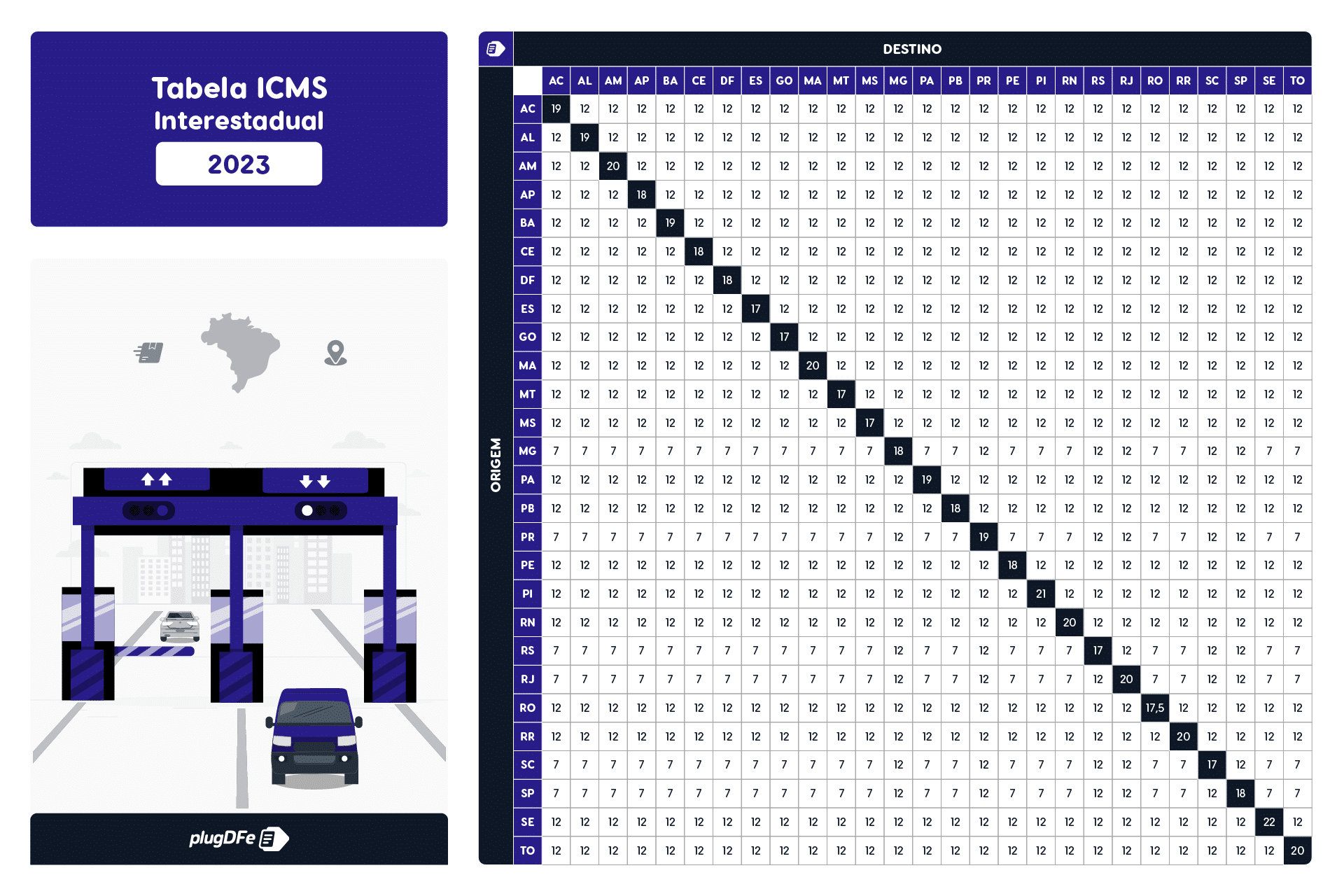

Tabela ICMS 2023

As alíquotas interestaduais da Tabela ICMS Interestadual 2023 são:

Como utilizar a Tabela ICMS Interestadual?

Deve-se procurar pelo estado de origem e destino para então identificar o percentual de alíquota incidente na operação interestadual.

Por exemplo, a alíquota ICMS de uma mercadoria saindo de São Paulo destinada ao Paraná terá a alíquota de 12%, se o destino for Bahia, a alíquota será de 7%.

Portanto, a tabela de alíquotas do ICMS deve ser consultada sempre que necessário, elas são frequentemente atualizadas e sofrem as especificações de cada estado. Para identificar a alíquota exata de determinada mercadoria ou serviço, é recomendado buscar a informação na legislação do respectivo estado. Além dos dados que estão na tabela, também vale lembrar que as transações para fora do país estão sujeitas ao pagamento do imposto. Nesse caso, a alíquota internacional é de 4%.

E para aqueles que se perguntam qual é o valor do ICMS de cada estado e quais as alíquotas de ICMS, a resposta é: depende. Uma vez que, o imposto é de competência estadual os valores podem variar.

Vamos verificar um estado para exemplificar e fixar o entendimento.

São Paulo – SP

Como você já sabe, as alíquotas podem variar por estado, por serviço e por produto. De acordo com o regulamento ICMS (RICMS) de São Paulo, as alíquotas praticadas pelo estado de São Paulo para as operações interestaduais variam de 4% a 12%. Conforme podemos ver expresso no artigo 52, inciso I, do RICMS/SP.

Será 4% na prestação de serviço de transporte aéreo interestadual de passageiro, carga e mala postal.

Será 7% nas operações que destinarem mercadorias aos Estados das regiões Norte, Nordeste e Centro-Oeste e ao Estado do Espírito Santo, assim como nas prestações interestaduais cujo destino seja estes Estados.

Será 12% nas operações interestaduais que destinarem mercadorias aos Estados das regiões Sul e Sudeste, assim como nas prestações interestaduais cujo destino seja estes Estados.

Quando usar a tabela de alíquota interestadual?

A tabela de alíquota interestadual é usada para determinar o ICMS e deve ser usada em operações de bens e serviços estaduais e interestaduais e é destacada juntamente com a NF-e, emitida na operação sendo que deve ser incluso o valor de frete na operação.

Sendo assim, deve-se consultar a tabela de alíquotas interestaduais vigente para determinar a alíquota a ser aplicada na operação. É importante lembrar que o ICMS interestadual segue regras específicas definidas pela legislação brasileira e quando envolve empresas do Simples Nacional ou regimes especiais as mesmas não estão obrigadas a calcular e destacar este imposto em suas operações.

É fundamental estar em conformidade com a legislação tributária e consultar a Secretaria da Fazenda do seu estado ou um contador para obter orientações específicas sobre as alíquotas e obrigações fiscais aplicáveis às suas operações comerciais interestaduais. Além disso, as regras tributárias podem mudar ao longo do tempo, então é importante manter-se atualizado com as leis fiscais em vigor.

Como realizar o cálculo da alíquota de ICMS interestadual?

O cálculo da alíquota de ICMS interestadual envolve uma fórmula que leva em consideração a diferença entre as alíquotas internas (do estado de origem) e a alíquota interestadual (aplicada para operações entre estados). Esse cálculo é utilizado quando uma empresa situada em um estado (origem) vende mercadorias para outra empresa situada em um estado diferente (destino). O objetivo é calcular a parcela do ICMS que será destinada ao estado de destino. Vamos a um exemplo simplificado:

Suponha que uma empresa localizada em São Paulo (SP) venda uma mercadoria para uma empresa em Minas Gerais (MG). A alíquota interestadual de ICMS entre SP e MG é de 12%. A alíquota interna de SP é de 18%, e o valor da mercadoria é de R$1.000,00.

ICMS Interestadual = 12% × R$ 1.000,00 = R$ 120,00

ICMS Interno (SP) = 18% × R$ 1.000,00 = R$ 180,00

Diferença de Alíquotas = R$ 180,00 (ICMS Interno) – R$ 120,00 (ICMS Interestadual) = R$ 60,00

Nesse exemplo, o estado de São Paulo arrecada R$180,00, que é o ICMS interno, e R$60,00 são repassados ao estado de Minas Gerais como ICMS interestadual. Até 2016, todo o valor arrecadado com esse tipo de transação iria para o estado de origem. No entanto, com o aumento do comércio online e a concentração de empresas em unidades federativas estratégicas foram necessárias algumas mudanças. Com o objetivo de deixar as operações mais igualitárias, a DIFAL (Diferencial de Alíquota de ICMS) passou a vigorar em todas as vendas interestaduais.

Não podemos deixar de ressaltar que com a reforma tributária que já foi aprovada pela Câmara dos Deputados e está agora com os Senadores esperando aprovação de seu texto, cita que teremos a unificação da legislação dos novos tributos e uma outra mudança será que a cobrança passará a ocorrer no destino, e não mais na origem.

Tabela de origem do produto

Cada mercadoria possui sua alíquota específica de acordo com sua origem. Mercadorias 100% nacionais, o ICMS fica entre 7% ou 12%. Já as mercadorias estrangeiras, a alíquota mantém-se fixa em 4%.

Sempre que existir a necessidade de especificação do produto, vale consultar as normas atualizadas.

Um fato interessante e característico do ICMS sobre isso, é a seletividade, que considera que os itens mais essenciais como arroz e feijão devem sofrer uma incidência menor de tributação, enquanto produtos supérfluos podem sofrer uma carga maior.

Tabela ICMS por transporte

Dentre as hipóteses de incidência do ICMS estão os serviços de transporte interestadual e intermunicipal. Logo, o imposto será devido nas ocasiões em que houver movimentação de mercadorias e a alíquota a ser aplicada depende da origem e do destino do produto.

A alíquota interestadual será aplicada quando o transporte for realizado dentro de um mesmo estado e a alíquota interestadual quando a operação for realizada entre estados distintos. Caso o imposto do estado de destino seja maior que a alíquota interestadual, deverá ser aplicado o DIFAL sobre o valor do frete.

Essas informações são de grande importância para a correta emissão do Conhecimento de Transporte Eletrônico – CT-e, no qual os valores e a descrição devem estar explícitos.

Soluções Fiscais para o seu Software

A tabela ICMS atualizada é bastante extensa e pode ser consultada no site oficial da secretaria da fazenda de cada estado.

Se você é desenvolvedor ou sua software house oferece um módulo fiscal, você precisa conhecer as soluções da TecnoSpeed!

Experimente a praticidade dos componentes e serviços integráveis para automatizar a emissão de documentos fiscais no seu software.

Toda empresa precisa realizar a gestão fiscal e contar com profissionais capacitados para realizar os cálculos corretamente, emitir documentos, manter as obrigações tributárias em dia e evitar problemas com o Fisco.

O ICMS é um dos impostos que mais geram dúvidas entre os desenvolvedores de módulos fiscais e até mesmo entre os contadores da empresa.

Para ter acesso a informações precisas e atualizadas, nada melhor do que consultar o site oficial do estado envolvido, pois, a legislação sofre alterações com frequência e cada região possui as suas peculiaridades.

Continue acompanhando nosso blog e mantenha-se sempre atualizado!

41 Comments

boa noite Lorena, a empresa que eu trabalho e de bh, porem tenho que emitir cte de transportes para o serviço realizado em são Paulo. entre os municípios de Cajamar-sp x Mogi Mirim-sp, qual a alíquota que eu devo usar nessa operação para destacar o icms? outra pergunta no estado de são Paulo e descartado icms de um municipio para outro na prestação de serviço e qual e a alíquota?

Olá Rubeni tudo bem?

Quando o prestador do serviço de transporte (CTE) é de Belo Horizonte (MG) e o tomador e destinatário estão em São Paulo, a alíquota de ICMS a ser utilizada é de 12%. Essa alíquota se aplica ao transporte interestadual. Quanto à sua segunda pergunta, no estado de São Paulo, o ICMS é devido na prestação de serviços de transporte intermunicipal. A alíquota padrão para esse tipo de operação é de 18%.

É importante lembrar que, além da alíquota, você deve considerar a necessidade de emitir a Nota Fiscal de Transporte Eletrônica o regime tributário da sua empresa e verificar se há algum regime especial ou benefício fiscal que possa afetar essa operação. Consultar um contador especializado pode ajudar a garantir que tudo esteja correto.

Matéria muito top. Maravilhosa. Obrigado.

Fico muito feliz em saber que você gostou do conteúdo! Aproveite para explorar nossos outros artigos no blog, onde você encontrará mais informações úteis e interessantes. Confira: https://blog.tecnospeed.com.br. Obrigado !

PRODUTOR RURAL PESSOA FISICA NO CEARA PERGUNTO: QUAL A ALIQUOTA DO ICMS NA VENDA DE ANIMAIS: EQUINOS, CAPRINOS, SILVESTE E EXOTICOS, DENTRO E FORA DO ESTADO?

Olá Ana, tudo bem?

No Ceará, a alíquota interna do ICMS nas operações de venda é de 20%. Para vendas interestaduais, é necessário observar as alíquotas específicas da Tabela ICMS Interestadual, que variam conforme o estado de destino. É importante considerar tanto o tipo de destinatário quanto a natureza da operação para a correta aplicação da alíquota, pois pode haver benefícios fiscais ou obrigações específicas.

Além disso, é fundamental verificar se a operação exige regularização por outros órgãos, como o IBAMA, especialmente no caso de animais silvestres ou exóticos. Para garantir a correta aplicação da alíquota e a emissão adequada do documento fiscal, recomenda-se consultar a legislação vigente e os normativos da Secretaria da Fazenda do Ceará. Espero ter ajudado em sua dúvida, abraços 😉

Bom dia, uma empres do lucro presumido do estado do Rio Grande do Norte que vende uma caminhonete usada do ativo imobilizado para uma pessoa fisica do estado de Pernambuco, emite a nota fiscal com ICMS 12% ou 18% Obrigada pela atenção.

Olá Débora, tudo bem?

Para a venda de uma caminhonete usada do ativo imobilizado por uma empresa do lucro presumido no estado do Rio Grande do Norte para uma pessoa física em Pernambuco, a nota fiscal deve ser emitida com ICMS à alíquota de 12%. Essa alíquota se refere à tabela de ICMS interestadual de 2024, no qual deve ser observada para garantir a conformidade tributária.

Lorena, bom dia!

Minha transportadora está realizando um transporte SP x SP com o tomador do frete AM, qual alíquota devo utilizar no CTE ?

Olá Teresa tudo bem?

Para calcular o ICMS sobre frete no caso de transporte interestadual, deve-se:

– Localizar o estado de origem e de destino na Tabela ICMS Interestadual;

– Cruzar os dados e verificar o número da interseção, para aplicar a alíquota;

Neste caso com o tomador do frete em AM, a alíquota a ser utilizada no CTe é 7%. Espero ter ajudado! Abraços 😉

Olá, Lorena, pode me tirar uma dúvida, minha empresa fica no estado de Sp. ICMS aqui é fixo em 18%

Mas minha alíquota é 3,09%

Estamos fazendo uma venda de equipamento de informática para uma empresa no estado de MG onde o cliente informou:

“Mercadorias fornecidas destinadas a uso, consumo ou ativo permanente fornecido de outra Unidade da Federação deverão acrescentar ao “Valor da aquisição” o diferencial de alíquotas de ICMS -DIFAL (diferença entre o imposto interno de Minas Gerais e o imposto interestadual).

Optantes pelo Simples Nacional deverão utilizar a alíquota interestadual padrão 12%.

O valor que devo calcular no meu produto é de 12%?

Pois estou fazendo o orçamento para o cliente preciso saber qual o imposto que vou pagar.

Obrigado

Olá Gustavo, tudo bem ?

Sim, você deve calcular o ICMS com base na alíquota interestadual padrão de 12% para a venda de mercadorias para Minas Gerais, considerando que é optante pelo Simples Nacional.

Porém sabendo da complexidade da legislação fiscal no Brasil no qual permite ter benefícios e regimes especiais de tributação, é sempre recomendável consultar seu contador para obter orientações específicas e atualizadas de acordo com seu CNAE, regime tributário e detalhes que são relevantes para o calculo dos impostos.

Espero ter ajudado com seu questionamento!

Boa tarde Lorena!

Uma empresa do RJ que vai promover Show em Porto Alegre. Qual a alíquota aplicável sobre as vendas de ingressos. Outra dúvida seria a alíquota sobre a venda dos ingressos menos o custo de produção?

DIFAL?

Obrigada

Olá Solange tudo bem ?

Para eventos como shows, a tributação sobre a venda de ingressos pode variar dependendo de fatores como a localização do evento e a legislação vigente.

A venda de ingressos está sujeita ao ICMS e a alíquota do ICMS varia de estado para estado. No Rio de Janeiro, a alíquota padrão é de 20%, enquanto no Rio Grande do Sul, onde Porto Alegre está localizada, a alíquota é de 17%. Portanto, se a venda de ingressos for realizada em Porto Alegre, a alíquota aplicável seria a do estado do Rio Grande do Sul.

Em relação à dúvida sobre a tributação sobre a receita líquida (venda de ingressos menos o custo de produção), o ICMS incide sobre a receita bruta da venda, ou seja, sobre o valor total dos ingressos vendidos. O custo de produção não é deduzido para o cálculo do ICMS.

O DIFAL é aplicado em operações interestaduais. Se uma empresa do Rio de Janeiro vender ingressos para um evento em Porto Alegre, pode ser necessário recolher o DIFAL, que é a diferença entre a alíquota do estado de origem (RJ) e a do estado de destino (RS). Este aspecto deve ser analisado com cuidado, pois envolve a legislação específica de cada estado.

Dada a complexidade da legislação fiscal no Brasil, é sempre recomendável consultar um contador ou especialista em tributação para obter orientações específicas e atualizadas de acordo com seu CNAE, regime tributário e detalhes que são relevantes para o calculo dos impostos.

Espero ter ajudado com seu questionamento!

Bom dia!

Minha empresa se enquadra no simples nacional registrada no estado de São Paulo. Estou comprando pneus de uma loja no estado do Paraná. A loja informou que eles destacam 18% de ICMS na nota fiscal.

Tenho que pagar o DIFAL ? Se sim, qual a porcentagem ?

Obrigado!

Olá, Diego, tudo bem?

O Difal, ou Diferencial de Alíquota, é a diferença entre a alíquota do ICMS aplicada na operação interestadual e a alíquota do ICMS aplicada na operação interna do estado de destino. Mesmo empresas optantes pelo Simples Nacional devem recolher o Difal.

Para calcular o Difal, deve-se observar a alíquota interestadual aplicada entre o estado do Paraná (origem) e São Paulo (destino), que é de 12%, e a alíquota interna de São Paulo, que é de 18%. A diferença entre essas alíquotas é de 6%.Portanto, para calcular o valor do Difal, aplica-se a alíquota de 6% sobre o valor da mercadoria.

Olá Lorena, meu supermercado fica em SP, sistema tributário simples nacional, comprei batata palito congelada do Paraná, VEG-BATATA PALITO 7X1,5KG LAR 20041000 100 6106 CX 5,0000 100,10 500,50 500,50 20,02 4,00

ALIQ.4% RESOLUC. SENADO FEDERAL-13/2012,

e uns empanados EMPANITOS DE FRANGO 4X1,5KG 16023230 010 6403 CX 2,0000 63,09 126,18 126,18 15,14 12,00

CONTEM FARINHA DE MILHO E PROTEINA DE

SO JA TRANSGENICO

pMVAST=74.48 pICMSST=18.00

vBCST=220.16 vICMSST=24.49, meu contador fez uma guia gare para pagamento de diferença, isso procede.

Olá Daniel tudo bem ?

No regime do Simples Nacional, as empresas têm uma série de simplificações e isenções, mas ainda podem estar sujeitas ao recolhimento de algumas diferenças de tributos estaduais, especialmente quando há substituição tributária (ST).

Substituição Tributária (ST): Quando o fornecedor paga o ICMS-ST, a responsabilidade do ICMS do comprador é repassada ao fornecedor. No entanto, é possível que haja diferença de alíquota ou base de cálculo entre o estado de origem e o estado de destino, que deve ser paga pelo comprador.

Diferencial de Alíquota (DIFAL): Para transações interestaduais, o DIFAL pode ser aplicado. No Simples Nacional, empresas podem estar sujeitas a pagar o DIFAL nas compras interestaduais.

Recomendo que você discuta com seu contador para entender os detalhes específicos da legislação aplicável aos seus produtos e o porquê da guia GARE, e confirme os cálculos feitos. A legislação do ICMS pode ser complexa e específica por estado, e a orientação do seu contador é crucial.

Olá ! Boa noite ! Empresa de SP do Simples Nacional comprou mercadoria NCM 84798999 de empresa de SC para industrialização , o ICMS na nota foi informado como 4%, para cálculo do difal é conta simples ? 18% em SP e 4% recolhido em SC, teria que recolher 14% ? E sendo empresa do Simples, o recolhimento seria no último dia do segundo mês subsequente ao fato gerador, no caso da entrada da NF ? Ou seria somente na venda da mercadoria industrializada ?

Olá Kelly, tudo bem?

O Diferencial de Alíquota (Difal) do ICMS é a diferença entre a alíquota interna do estado de destino e a alíquota interestadual aplicada na operação. Quando uma mercadoria de origem importada, com ICMS destacado de 4%, é vendida em São Paulo, o Difal é calculando subtraindo uma alíquota interestadual (4%) da alíquota interna de São Paulo para o produto específico.

Por exemplo, se a alíquota interna de ICMS para o produto em São Paulo é de 18%, o Difal seria de 14% (18% – 4% = 14%). É fundamental verificar a legislação vigente no estado ou consultar diretamente com o contador para entender as regras relacionadas aos dados do recolhimento do guia do Difal.

Espero ter ajudado com seu questionamento! Abraços.

Boa Noite, minha empresa é de SP, Tributação Lucro Presumido, comprei uma mercadoria de uma fabrica do Paraná que importou a mercadoria, na NF do Fornecedor o ICMS destacado é 4%, quando vendo para o estado do RJ o Icms de Destaque é 12% ou 4%.

Olá Cassio tudo bem ?

Se uma mercadoria adquirida tem origem importada e o ICMS destacado na Nota Fiscal (NF) do fornecedor é de 4%, isso normalmente indica que a mercadoria é um produto importado ou tem um alto conteúdo de importação. Quando você, como empresa do Lucro Presumido de São Paulo, vende essas mercadorias para o estado do Rio de Janeiro, deverá aplicar a alíquota de ICMS correspondente para operações interestaduais com produtos importados ou com alto conteúdo de importação, que é de 4%.

Contudo, é importante verificar a legislação específica do ICMS do estado do Rio de Janeiro, pois pode haver regras próprias que podem alterar a forma de tributação ou a alíquota aplicável. Em caso de dúvida, é recomendável consultar um contador para garantir que a operação seja realizada em conformidade com a legislação vigente. Espero ter de ajudado 😉

Aliquota interestadual esta errado. Corrigir.

A alíquota interestadual do ICMS para operações com origem no Ceará (CE) e destino na Bahia (BA) é de 7%, conforme definido na Lei Complementar nº 187/2021 (https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp187.htm), que alterou o Convênio ICMS 93/2018.

Anteriormente, a alíquota para essa operação era de 12%, mas a partir de 25 de julho de 2021, foi reduzida para 7% para as operações interestaduais entre os estados das regiões Norte, Nordeste, Centro-Oeste e Espírito Santo. A medida visa estimular o desenvolvimento regional e reduzir as desigualdades entre as regiões.

Portanto, a informação de que a alíquota para CE-BA seria de 12% está desatualizada.

Uma empresa com o ramo de materias de contrução e ferramentas, compra do estado do Parana para São Paulo, tem mercadoria que vem com 4%, e dentro do estado de São Paulo continua a diferença de 16%, ou dentro do estado de são paulo essas mercadorias tambem teriam 4%

Olá, Renata, tudo bem?

Se uma mercadoria adquirida tem origem importada e o ICMS destacado na Nota Fiscal (NF) do fornecedor é de 4%, isso geralmente indica que a mercadoria é um produto importado ou tem um alto conteúdo de importação. Ao realizar a venda, caso não haja nenhum tipo de previsão diferente para esse produto dentro do estado de São Paulo, o ICMS aplicado continua sendo 4%. No entanto, é importante consultar a legislação para verificar se não existe nenhuma particularidade e confirmar se o produto é de origem importada. Espero ter ajudado com sua dúvida. Um grande abraço!

Estou comprando uma carreta semirreboque direto da fábrica em São Paulo, a contabilidade da empresa está alegando que a alíquota de ICMS aplicável será de 18% (12% de SP e 6% referente ao DIFAL de MG). Contudo, apesar da legislação ser complexa, diante de algumas pesquisas que realizei, vi que MG tem alíquota diferente de ICMS para locadora de veículos (CNAE da minha empresa), bem como para o tipo do veículo, porém não estou conseguindo achar a regra aplacável de forma clara para enviar para eles, vc consegue me ajudar a encontrar essa regra e a fazer fundamentação por favor?

Olá Diego, tudo bem?

Entendo sua preocupação em relação à alíquota de ICMS na compra da carreta semirreboque. No entanto, para fornecer uma resposta precisa e fundamentada, seria necessário ter acesso a mais dados específicos sobre a sua empresa e a transação. Algumas das informações cruciais incluem:

Tipo de Regime Tributário: Saber se a empresa é optante pelo Simples Nacional, Lucro Presumido ou Lucro Real pode impactar as alíquotas aplicáveis.

NCM do Produto e Natureza da Operação: A classificação fiscal do produto e a natureza da operação são essenciais para determinar a alíquota correta.

Número do CNAE: O Código Nacional de Atividades Econômicas da sua empresa pode influenciar a alíquota, especialmente se houver benefícios fiscais para determinadas atividades.

Tipo de Fornecedor: A origem e o regime tributário do fornecedor também podem afetar a tributação.

Dada a complexidade da legislação tributária e a variação das alíquotas conforme os detalhes específicos da transação, o mais adequado é verificar com o contador da empresa. Ele tem acesso direto a todos os dados necessários e pode confirmar se a alíquota de 18% (12% de SP e 6% referente ao DIFAL de MG) está correta ou se há outra regra específica aplicável à sua empresa, considerando o CNAE de locadora de veículos e o tipo do veículo.

Além disso, o contador pode ajudar a encontrar e interpretar a legislação específica que regula a alíquota de ICMS para o seu caso, garantindo que todas as obrigações tributárias sejam cumpridas corretamente.

Desculpe por não poder ajudar de forma mais detalhada, mas acredito que a orientação de procurar o contador da sua empresa será bastante útil.

Um grande abraço!!

Olá, Lorena, pode me tirar uma dúvida, minha empresa fica no estado de Sp. ICMS aqui é fixo em 18

Mas minha alíquota é 4%

Olá, Juliane ! Claro, ficarei feliz em ajudar.

Você poderia explicar um pouco mais sobre a dúvida? A alíquota de ICMS mencionada de 4% é para operações interestaduais com mercadorias importadas ou para operações para dentro do estado de São Paulo?

Precisava de maiores detalhes para entender o contexto e te ajudar com uma resposta mais precisa.

Uma duvida

REMESSA PARA DEPOSITO FECHADO OU ARMAZEM GERAL, CFOP 6905 Incide ICMS na operação de transportas interestadual um ex: Rondônia para Rio Grande do Sul.

Remessa esta do mesmo grupo CNPJ diferentes.

A natureza da operação não é uma venda e sim transferência.

Natureza da operação REMESSA PARA DEPOSITO FECHADO OU ARMAZEM GERAL CFOP 6905

Olá, Rogerio tudo bem?

Sim, incide ICMS na operação de remessa para depósito fechado ou armazém geral situado em Estado diverso do depositante.

Agora se você contem uma filial dentro desse armazém a nota fiscal passa ser uma nota com natureza de transferência e não de remessa. Oriento procurar um contador para verificar a legislação específica do estado, pois cada estado pode ter regras diferentes para a cobrança de ICMS e para a emissão de documentos fiscais. O contador pode fornecer orientação personalizada com base na legislação atual e também práticas fiscais como CFOP e dados de ICMS para emissão correta desta Nota Fiscal.

Lorena, houve alteração na data para aumento da alíquota interna do PR?

Recebi a informação que foi alterado de 13/03/24 para 18/03/24.

Poderia confirmar?

Olá Gabriel, tudo bem?

Sim, devido à republicação, os efeitos da lei que aumenta as alíquotas, originalmente prevista para 13/03/2024 (na primeira publicação), foram adiados para 18/03/2024, em conformidade com o princípio da anterioridade nonagesimal estabelecido pela legislação. A SEFAZ PR recebeu diversos questionamentos sobre a data de entrada em vigor, inicialmente prevista para 13/03, porém, em resposta a um contribuinte, o Estado confirmou que a nova alíquota do ICMS realmente entrará em vigor em 18/03. Atualizei o artigo com a data correta.

E agradeço por me avisar sobre a dúvida. Sua pergunta me ajudou a garantir que as informações estejam precisas e atualizadas.

Abraços!

que bom estar atualizado

grato

Lorena

voce e dez

nestas informações acima

para bens

Oi Nelson!

Que bom que você curtiu as informações atualizadas, fico feliz em saber que elas foram úteis para você!

Muito obrigado pelo feedback.

Olá Lorena, tudo bem?

Como faço para calcular o valor da diferença de ICMS de um produto que tem origem no Rio de Janeiro com ICMS 12% vendido para o destino que é São Paulo com ICMS de 18%? Como chego no valor que o cliente tem que pagar aqui dentro do Estado?

Olá ! Wilnes tudo bem ?

Para calcular o valor da diferença de ICMS (DIFAL) para um produto vendido do RJ para SP:

1. Determine as alíquotas de ICMS:

Alíquota interna de SP: 18%

Alíquota interestadual: 12% (para produtos não tributados pelo Convênio ICMS 93/15)

2. Calcule o ICMS na operação própria (SP):

Valor ICMS SP = Base de cálculo x 18%

3. Calcule o ICMS na operação interestadual (RJ):

Valor ICMS RJ = Base de cálculo x 12%

4. Calcule o DIFAL:

DIFAL = Valor ICMS SP – Valor ICMS RJ

5. Determine o valor total do ICMS a pagar:

Valor total ICMS = DIFAL + Valor ICMS RJ

Espero ter ajudado em sua duvida sobre o calculo referente ao valor da diferença de ICMS.

Não deixe de acompanhar nossos artigos 😉

5. Determine o valor total do ICMS a pagar:

Valor total ICMS = DIFAL + Valor ICMS RJ

* Nesse caso não seria o valor icms sp ao invés do rj. No exemplo abaixo esta como SP porque é origem!

ICMS Interestadual = 12% × R$ 1.000,00 = R$ 120,00

ICMS Interno (SP) = 18% × R$ 1.000,00 = R$ 180,00

Diferença de Alíquotas = R$ 180,00 (ICMS Interno) – R$ 120,00 (ICMS Interestadual) = R$ 60,00

Nesse exemplo, o estado de São Paulo arrecada R$180,00, que é o ICMS interno, e R$60,00 são repassados ao estado de Minas Gerais como ICMS interestadual.

Sim, Perfeito em sua observação!

Obrigado!

“Espírito Santo: A partir de 01/04/2024, a alíquota passa de 17% para 19,5% segundo a Lei nº 11.981/2023;”

O Governo estadual revogou a majoração da alíquota geral do ICMS de 19,5%, prevista para vigorar a partir de abril/2024. Dessa forma, fica mantida a atual alíquota de 17%.

Olá Gildson,

Sim , exatamente foi revogado a majoração da alíquota geral do ICMS para Espírito Santo, o artigo e a Tabela ICMS Interestadual 2024 foi atualizada, muito obrigado.

E não deixe de acompanhar nossos artigos!